2024年开年3天就跌了3天

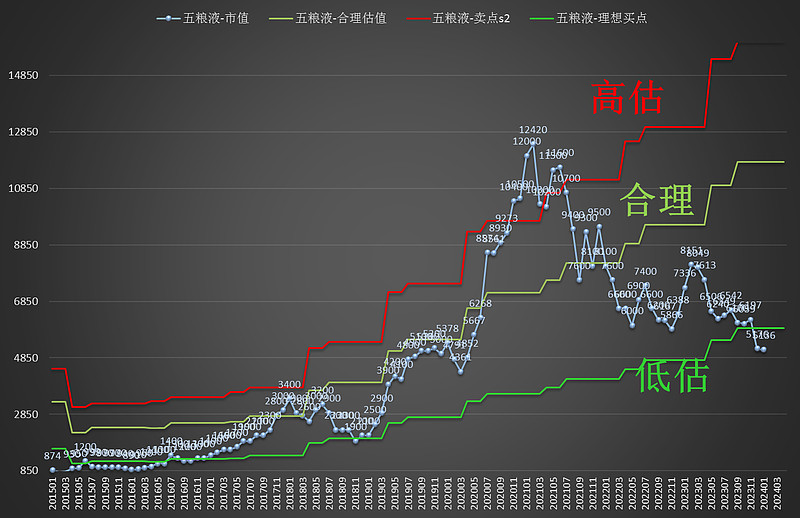

我的组合里面,五粮液这三天又大跌,市值掉到了5136亿,按2023年预计净利润299亿算,17倍PE;按2023年预计分红150亿算,股息率2.92%。这货是我组合里是最低估的一只。

看下图吧,我画的估值线,当前在我低估线以下,有钱就买买买,不是割割割卖卖卖,千万别搞反了。在白酒估值历史上,能跌到低估线以下还是比较少见,2014那几年因事故才长期躺在低估线以下。至于现在加仓买对不对,未来回首再判断。

我组合(2024年1月4日收盘):

五粮液,市值5136,合理估值11786,偏离合理估值-56%

腾讯,市值25470,合理估值48719,偏离合理估值-48%

茅台,市值21000,合理估值41396,偏离合理估值-49%

海天,市值1991,合理估值3097,偏离合理估值-36%

分众,市值889,合理估值1024,偏离合理估值-13%

南银,市值771,合理估值1381,偏离合理估值-44%

简直是肉眼可见的低估。没办法,就是要下跌。那我就只能加仓要么调仓了。其实茅台、腾讯、五粮液已经是我头部仓位,占比达到95%!其中茅台、五粮液占比64%,已经非常集中了。

中午思索了下,本打算用上周265.6元加仓的腾讯卖掉换五粮液的,结果合伙人得知后额外支持,就不用卖腾讯了,在132.24加仓了五粮液。

为什么不卖分众、海天换取五粮液呢,因为分众海天占我仓位已经很小,不适合再卖了,再卖就基本集中到白酒行业,仓位严重不均衡了。

就这样,2024年开年第一枪,打响在五粮液继续大跌时。