简要分析$信维通信(SZ300136)$ 2018年年报和2019年一季报的一些数据:

2018年营收比2017年增长37.04%,2018年扣非净利润比2017年增长52.01%,但落实到4季度单季而言,净利润是比较低的,但同样的情况也发生在2017年4季度,该季度扣非净利润几乎为0。2019年1季度同比扣非净利润增长10.78%

2018年4季报和2019年1季报可以看到公司的销售费用和管理费用都大幅上升了,比例非常夸张,比如1季度销售费用同比去年增长了235.94%,公司有列出了具体原因,如下图:

那么我们应该如何看待这俩费用的上升呢?一般公司的毛利率是与三费费率关系很大的,三费成本低,利润就高。首先我们要明白,信维通信是to B的企业,也就是面向的都是大企业大客户,而不是做零售的。信维通信一向以来的总三费率是很低的,在10%多一些,而销售费用率目前1季度大幅增长过后,也就是2.61%而已,绝对比例还是很低的。而且财务费用率的下降,对三费费用率下降又构成了正面帮助,因此总三费率的走势目前是这样的:

很多时候,销售费率的上升,是在销售方面做拓展,出了成绩后,利润会释放,从而让三费费率重新回落。包括从工资奖金的支出有明显提升方面,也印证了信维通信在这方面的举措。

另外观察毛利率指标,一季度也维持在非常高利润的位置:

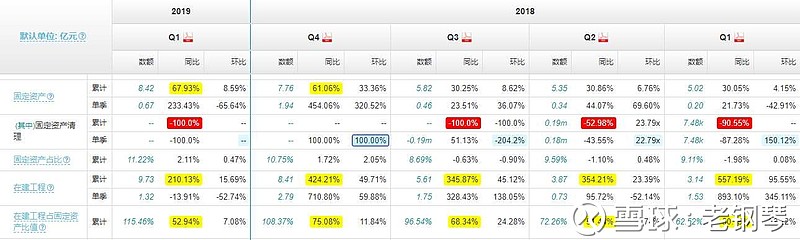

4季度和1季度的固定资产和在建工程都有较大幅度的上升:

这造成了2018年4季度和2019年1季度的利润报表以及经营现金流不太好看。尤其是1季度,甚至只剩4000万的经营现金流净额。公司是如此解释的:

2018年开始至今,信维通信在购买固定资产、无形资产及其他长期资产所支付的现金都大幅增加,如图:

结合上述的若干数据,我认为公司将会促成新的大订单,以及在筹备新的产能以匹配需求,随着江苏工业园大部分将在2019年投产,信维通信未来业绩将可能迎来大爆发。

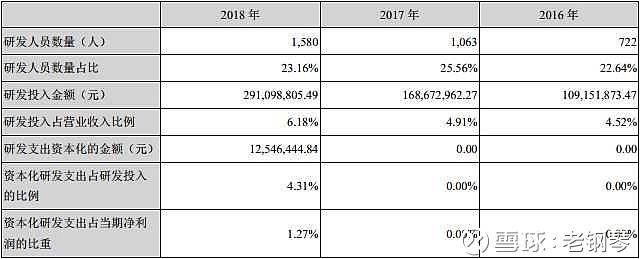

信维通信在研发方面的投入增速远高于营收和利润增速,以保障公司在行业里的领先技术地位:

存货方面,信维通信说是应客户要求,加大库存以备供货:

而我们看到加大的存货主要是库存商品,比去年足足多高了200%多,而且跌价准备也是非常高的:

换句话说,提高库存商品的时间代价是很高的,既然是应客户要求,那什么时候能变现也是谈好了的,我预计时间会是很快的,可能下季度就能看到情况变化。

无形资产大幅增加是由于2018年江苏子公司购入土地使用权花5.74亿所致,并没有从研发形成无形资产。

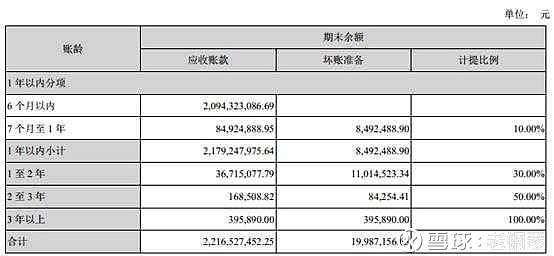

应收款从2018年2季度往后开始上升了一个台阶,并维持在这个水平。但是结合2017和2018年的按账龄分析法计提准则,一是计提比较严格,二是营收的回款率非常高。下图分别为2017和2018年的图:

2017年

2018年

2017年一年内应收款12.93亿,在2018年1至2年内只有0.36亿未收回,也就是收回了97%以上的款。而一年内的应收款,只有0.42亿是6个月至1年的,也就是绝大部分款项都是6个月内就能收回。

应收款回款率高,主要和信维通信的客户主要都是世界的大品牌厂商有关,违约率很低。因此应收款方面不用太担忧。

市场看待财报数据会比较表面,一方面看到年报总的增长率是还可以,但是也可能会看到4季度利润很少,今年1季度恢复了增长,但可能和市场的预期有点低了。不排除周四股价会被非理性往下打压的可能。如果发生这个情况,我认为这是吸纳的机会。