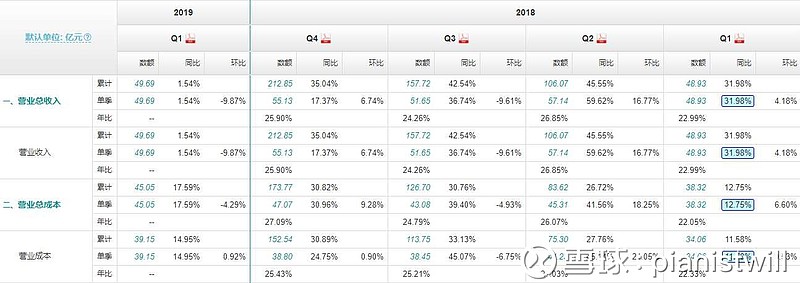

$鲁西化工(SH000830)$ 一季度财报最大的问题在于利润大幅下滑,从利润表中看到一季度营收49.69亿基本与去年四季度55.13亿,环比下滑9.87%,而与此同时营业总成本一季度为45.05亿,去年四季度为47.07亿,环比下跌4.29%。而细分类别里看到主要来源于营业成本(和总成本有别)从38.8亿上升至39.15亿。

简单解释一下营业总成本和营业成本的差别:营业总成本=营业成本+营业税金及附加+销售费用+管理费用+财务费用+资产减值损失。

营业成本是指生产成本(准确来说是销售出去的那部分产品的生产成本),即主要跟该产品或服务相关的直接费用,比如原材料,人工,制造费用等(如生产车间的水电费、生产资产的折旧费用等),与产品量有直接的线性关系。

再强调一遍,营业成本与产品量有直接的线性关系。可以这么理解,就是1.5元的营业收入是通过1元营业成本的东西变卖得来的,那么2元的营业成本的东西变卖,自然就应该对应3元营业收入。

那么,我们可以通过这个比值来推导2019年1季度的售价比2018年4季度降低了多少。按照2018年4季度的营收/营业成本比例,可以得知如果价格不变且细分单项比例都不变的情况下(当然实际是有差别,但是我们可以这么估算参考),2019年一季度营业成本39.15亿,对应的卖出应该得到55.63亿的营收,而实际1季度营收是49.69亿,也就是少了10.67%,也就是说今年1季度产品售价大约比去年4季度降低了10.67%

我们来看看今年1季度市面主流化工产品的报价,是否和这个推测吻合:

根据比较,我认为和估算的情况基本是吻合的。其次我们还可以用同样的方法去比较各个季度营收和营业成本和市面主流化工产品报价的关系。

另外注意到PC的报价在最近3个季度大幅下滑,PC就是聚碳酸酯,可以说是鲁西化工的拳头产品,扩建100万吨产能计划也被政府列为重点项目,目前还在陆续扩建中,部分已投产。可关注PC未来的价格走势,这将对鲁西化工的业绩前景有相当大的影响。

再来分析一下财报的其他方面,鲁西化工主营为化工新材料、基础化工、化肥这三个行业,2018年营收占比分别为69.23%,17.48%,12.96%,而2017年的占比分别为54.16%,25.93%,19.67%。这三个行业的2018年毛利率为33.05%,20.55%,14.18%,可见化工新材料行业是毛利率最高的,鲁西化工在化工新材料上重点扩张,根据年报内容,“新建续建项目己内酰胺二期、聚碳酸酯二期、合成氨、气化炉、双氧水、尼龙6等项目顺利投产,甲醇项目、烷法制酮项目进入联动试车阶段,进一步优化了园区内的产业结构,产销量增加。公司发挥“一体化、集约化、园区化、 智能化”的园区发展模式,结合市场变化,以“满负荷、低库存、好价格”为原则,保持了产销平衡,实现经济效益同比增长。”

而投产化工新材料需要非常高昂的产品研发费用,鲁西化工在近些年来研发方面的投入是可观的。从2017年的1.87亿,到2018年的6.3亿,2019年一季度的研发费用是1.56亿。目前媒体主流将今年一季度利润缩水归咎为研发费用1.56亿的费用化,我认为是不合适的,去年的研发费用也不少,往后的研发费用同样也不会少的。但是我认为这将对鲁西化工未来在行业内取得高毛利率构成有力的支撑。

2019年3月响水化工爆炸事件后,对化工行业构成了重大的影响,行业面临大洗牌。未来化工行业将以退城入园为主线,大量小作坊式或规模小,或不合规的企业,或大企业的分公司,都面临着巨大的取缔风险。这对市场的化工品价格供求平衡会造产生持续的影响作用,就如同前些年对钢铁水泥的供给侧改革一样,大型钢铁企业水泥企业都纷纷焕发新春,迎来了利润极高的年头。叠加鲁西化工近两年的扩产布局,预计未来数年,鲁西化工的业绩将会是有良好的前景的。

另外鲁西化工的应收款占比很低,远低于同行业的优秀企业华鲁恒升,这对鲁西化工的经营现金流入有很大的帮助。而预收款,应付款,预付款都比较低,说明鲁西化工整体还是现结算为主。

在财报中还发现了一些以下的问题:

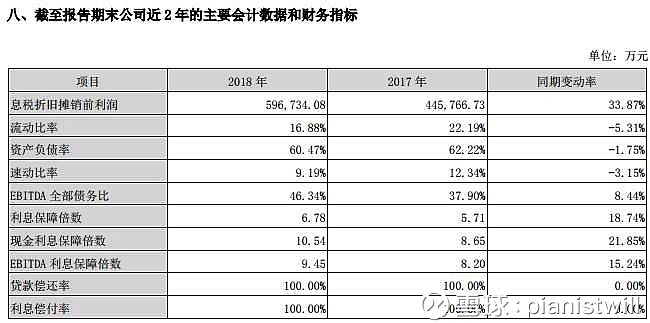

流动比率速动比率和利息保障倍数过低,流动资产有下滑趋势,流动资产一季度末仅23.98亿,而今年分红需要分7.32亿,对流动性风险会进一步积累。回顾鲁西化工2018年在第三季度分红4.39亿,流动资产从2018二季度末45.06亿断崖式下跌至第三季度末26.54亿,第三季度共降低了5.6亿负债。

总体而言,鲁西化工在近一年来资产负债率小幅下降,但代价是对目前已捉襟见肘的流动资产进行了较大的消耗,不过经营业务现金流是与利润表相匹配的,利润高的时候主营业务现金流净额也高,也就是说财报号称有利润的时候,赚到的是真金白银,而不是仅仅应收款而已。

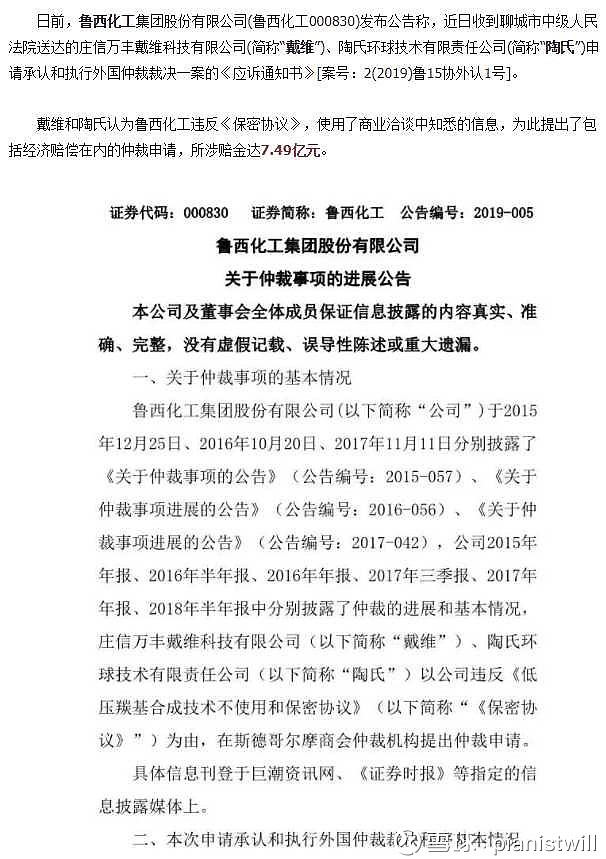

再另外还关注到鲁西化工最近的一个新闻:

这件事已经有几年了,按公告来看是要承认7.59亿赔偿了,还要付利息。这估计也是近年来鲁西化工加大研发投入的原因之一。这个赔款什么时候在利润表计提,都会对财报冲击很大,毕竟今年一季度净利润也就只有3.61亿,流动资产也不充裕。

2019年一季度净利润对应每股0.25元,一季度一般是淡季,叠加一季度春节以及经济尚未复苏,再加上化工产品价格预计会逐步回升,因此一季度应该是年度最差的报表了。2019年收益保守估计能达到1.2元(在未计提7.59亿赔偿的情况下),对应当前17元左右的股价市盈率14倍左右。在这个前提下,明年的增长我预估不低于15%,因此PEG不高于14/15=0.933

PEG低于1为估值低估水平,目前的估值略低估

总结:鲁西化工是一家扩张欲望比较强的公司,从其偏高的负债率,很低的流动资产占比都可看出,也是一家着眼于长远发展的公司,从其研发投入,以及积极布局一体化产业链,和化工新材料行业的加大布局都可得出结论。但是这种操作如果面临着行业危机时,可能抗压性较低,需要密切关注政策和行业趋势。个人认为整体估值略偏低。但是结合有7.59亿罚款未计提的这个潜在利空之下,或许更好的建仓时机是等罚款在财报计提后。

本人并未持有鲁西化工,本文也不构成荐股建议。