图片上传中......

文/朱海仙

中华网酒业1月12日讯 上交所1月11日发布了《上市公司行业信息披露指引第十三号——酒制造(2020年修订)》,(以下简称“2020年修订版《指引》”)对酒制造行业信息披露指引,新增经销商会议信息披露义务,同时删减三条内容。

上交所相关负责人表示,此次修订致力于构建简明清晰的行业信息披露标准,增强行业信披在发现造假等方面作用的同时,向市场传递沪市上市公司转型升级趋势,彰显创新引领、价值驱动的时代内核。

值得一提的是,此前贵州茅台、山西汾酒、酒鬼酒、五粮液四家白酒企因信披违规陆续收到监管函。另外,近年来,酒业受到资本行业的追捧,复星收购金徽酒和ST舍得、宝德股份“联姻”名品世家、景芝酒业、ST亚星等资本纷纷进军白酒行业。

在此背景下,作为白酒上市公司如何做好信息披露,引导投资者理性看待白酒行业尤为重要。

2020年修订版《指引》在以下三方面进行了优化:一是加强风险揭示相关信披要求,增加外部政策因素、经销商变化、产品提降价等事项对公司经营影响的风险揭示和披露事项;二是考虑行业特殊性,对经销商会议召开、年度业绩发布的信息披露规范性等提出明确要求;三是进一步简化信披内容,删减进出口政策对经营影响、销售费用中广告宣传费和促销费具体构成及变动等必要性不强的披露要求。

需要指出的是,2020年12月16日茅台集团董事长高卫东在“茅台酱香系列酒2020年度全国经销商联谊会”会上透露,2020年预计可完成酱香系列酒销量2.95万吨(2019年约2.51万吨);实现含税销售额106亿元、同比增长4%,连续两年“破百”,成功站稳“百亿台阶”,对比2019年白酒上市公司营收,可以排到第八位。根据贵州茅台2019年报显示,高卫东所披露的系列酒销售数据已经占总体收入的11%。

对此中华网酒业第一时间进行采访报道,彼时贵州茅台董秘办回应称,“不存在信批违规。”详见《贵州茅台董事长泄露系列酒106亿销售额或涉信披违规董办:未得到具体数据》。时隔一星期后(12月24日晚间),上交所发布关于贵州茅台相关事项的监管工作函,涉及对象为上市公司。详见《贵州茅台回应“神秘”监管函:系常规提醒不存在信披违规》但是监管工作函并未披露具体内容。为此中华网酒业以及多家媒体致电贵州茅台询问原因,该公司董秘办表示,“只是证监会的常规提醒。”仍未提及信息披露违规一事。详见《上交所发布对贵州茅台董事长高卫东予以监管关注的决定》

12月31日晚间,上交所下发对贵州茅台酒股份有限公司时任董事长高卫东予以监管关注的决定,高卫东作为公司时任董事长,通过非法定信息披露渠道自行对外发布涉及公司经营的重要信息(即12月16日高卫东于茅台酱香系列酒全国经销商联谊会上所透露的系列酒相关数据)。上述行为违反了《上海证券交易所股票上市规则》。

事实上,无论是《上市公司行业信息披露指引第十四号——酒制造》还是2020年修订版《指引》均明确指出:收入占最近一期经审计营业收入10%以上的产品提价或降价,且影响重大的,上市公司应当及时披露具体原因和相关产品最近一期营业收入、毛利率等经营数据,以及价格变动对公司经营的影响,也无怪乎酒企收监管函。

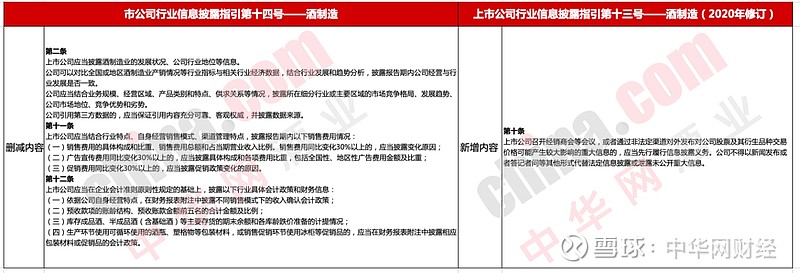

对于此次《指引》的修订中华网酒业前后版本对比后注意到,2020年修订版《指引》中新增第十条:上市公司召开经销商会等会议,或者通过非法定渠道对外发布对公司股票及其衍生品种交易价格可能产生较大影响的重大信息的,应当先行履行信息披露义务。公司不得以新闻发布或者答记者问等其他形式代替法定信息披露或泄露未公开重大信息。

同时删减《上市公司行业信息披露指引第十四号——酒制造》中的第二条和第十一条、第十二条。

(图:《指引》修订前后对比;制图中华网酒业)

删减具体内容如下:

第二条:上市公司应当披露酒制造业的发展状况、公司行业地位等信息。

公司可以对比全国或地区酒制造业产销情况等行业指标与相关行业经济数据,结合行业发展和趋势分析,披露报告期内公司经营与行业发展是否一致。

公司应当结合业务规模、经营区域、产品类别和特点、供求关系等情况,披露所在细分行业或主要区域的市场竞争格局、发展趋势、公司市场地位、竞争优势和劣势。

公司引用第三方数据的,应当保证引用内容充分可靠、客观权威,并披露数据来源。

第十条:上市公司应当结合行业特点和自身经营模式,披露报告期内以下主营业务构成情况:

(一)按照产品档次分项披露的营业收入、营业成本、毛利率及同比增减情况,毛利率同比变动5个百分点以上的,应当披露变化原因;

(二)按照销售渠道分项披露的营业收入、营业成本、毛利率及同比增减情况,毛利率同比变动5个百分点以上的,应当披露变化原因;

(三)按照地区分部分项披露的营业收入、营业成本、毛利率及同比增减情况,毛利率同比变动5个百分点以上的,应当披露变化原因;

(四)公司应当披露原料成本、人工成本和制造费用等成本构成情况。成本构成因素同比变化20%以上的,公司应当披露具体原因、影响程度和应对措施。

上市公司可以结合自身经营特点,采用其他分类标准分析披露主营业务收入构成的经营信息,并保持披露的持续性和一致性。

第十一条:上市公司应当结合行业特点、自身经营销售模式、渠道管理特点,披露报告期内以下销售费用情况:

(一)销售费用的具体构成和比重、销售费用总额和占当期营业收入比例。销售费用同比变化30%以上的,应当披露变化原因;

(二)广告宣传费用同比变化30%以上的,应当披露具体构成和各项费用比重,包括全国性、地区性广告费用金额及比重;

(三)促销费用同比变化30%以上的,应当披露促销政策变化的原因。

近期酒行业备受资本市场关注,贵州茅台、五粮液、山西汾酒、酒鬼酒四家白酒企业先后因信披露违规,事件均发生于经销商大会期间,此次修订《指引》既填补了该层面的监管空白,也为投资者提供一道保障。