文丨艺萱

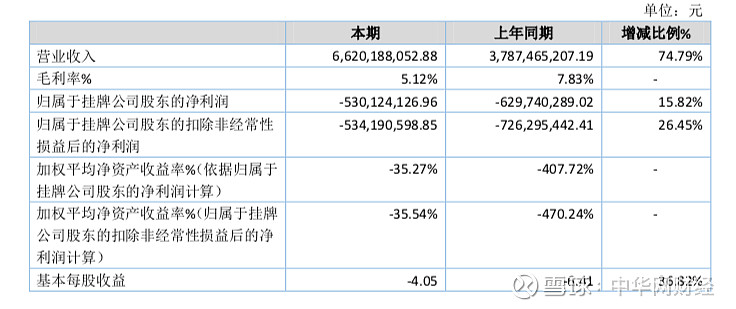

中华网证券讯 近日壹玖壹玖发布年报显示,2019年实现营业收入66.2亿元,同比增长74.79%;归属于挂牌公司股东的净利润为-5.3亿元,同比提升15.82%。

对于业绩亏损主要原因,壹玖壹玖指出系调整个人直管店经营模式,主动回收个人直管店过程中产生回收成本,对营业利润产生直接影响。另外,新增直营店 376 家,新增门店处于培育期,新增直营店的营业收入尚无法覆盖成本费用,对营业利润产生直接影响。

与此同时,壹玖壹玖现金流表现也不佳,2019年度经营活动产生的现金流量净额为-10.93亿元,较上年同期减少 7.40亿元,减幅达209.23%。对此壹玖壹玖解释称,主要系购买商品、接受劳务支付的现金增加所致。此外,投资活动产生的现金流量净额为-1.45亿元,较上年同期减少 965.17%;筹资活动产生的现金流量净额为-6.47亿元所致,较上年同期减少126.86%。

年报还披露,截止 2019 年年末,公司负债总额 52.65亿元、资产总额 64.91亿元,资产负债率从2018年的64.66%攀升至 81.12%,其中短期借款与应付票据合计金额 31.58亿元,占负债总额比例为 59.98%。而用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力的流动比率也呈下降态势,从2018年的1.86 下降至1.19 ,降幅达36%。另外毛利率方面,从2018年的7.83% 降至5.12% 。

尽管2019年业绩出现亏损,但在年初新冠肺炎疫情推动电商化发展的背景之下,壹玖壹玖剑指60亿元营收目标。对此,壹玖壹玖方面指出,为实现公司战略目标,并结合2020年度疫情影响因素,2020年公司将优化调整现有门店,同时合理拓展全国门店网络布局,计划新增800家门店;因受新冠肺炎疫情影响,2020 年公司营业收入目标 60 亿,利润目标大幅减亏。

不过壹玖壹玖也在年报中表示,公司会面临市场竞争、商品质量风险 、人才流失风险 、信息系统风险 、经营亏损的风险五大风险。在市场竞争方面,壹玖壹玖表示,我国酒类流通企业众多,大部分为区域性企业,在当地具有更多的资源,市场竞争激烈。长期以来, 酒类行业的主要销售渠道为餐饮、商超、名烟名酒店和专卖店等,而近年来酒类电商平台、专业酒类连 锁超市不断涌现并对外扩张,同时综合性电商如天猫、京东开始发力酒类板块。虽然公司取得一定的品牌知名度,但是随着酒类行业的深度调整,公司仍面临市场竞争加剧从而影响市场占有率和盈利能力的风险。

对此,壹玖壹玖应对措施是通过直管店的模式全力扩张,让渡直管店的终端利益,换取公司的品牌价值和规模效应,提高市场占有率,在规模的基础上增强盈利能力。公司已成立31个覆盖全国的省级子公司,健全团队、下放权限,将决策权前移以提高效率,应对区域性流通企业竞争。同时加大了对电商渠道的投 入,强化自营电商品牌,上线独立官方 APP,增加酒类电商市场占有率。

壹玖壹玖还表示,公司的高速成长,赢得了规模、速度,也付出了不菲的代价,近两年出现亏损。虽然亏损金额大幅 收窄,但门店数量继续增长,覆盖的城市区域继续扩大,远程管理、组织优化、团队建设、供应链的改 善等都面临新的挑战,对经营形成一定的压力。

同日,壹玖壹玖还发布了《关于公司签订经销合同采购茅台酒的公告》。根据公告显示,该合同标的为飞天53%vol 500ml贵州茅台酒(带杯)等贵州茅台酒产品,合同金额为3.5亿元。