未完成订单/新项目趋势强劲,CRDMO平台引领新技术趋势,有望支撑持续高增长

【业绩概要】公司2021年实现营业收入102.9亿元,同比增长83.2%,经调整净利润34.4亿元,同比增长100.3%,毛利率46.9%,同比提升1.8pcts,经调整净利率33.4%,同比提升2.8pcts。

【增长主要驱动因素】

1)作为商业化生产元年,公司生产项目收益大幅增长(临床3期和商业化收入占比从2018年的19%上升至2021年的48%,2021/2020年对应收入YOY+293%,商业化项目新增7个);

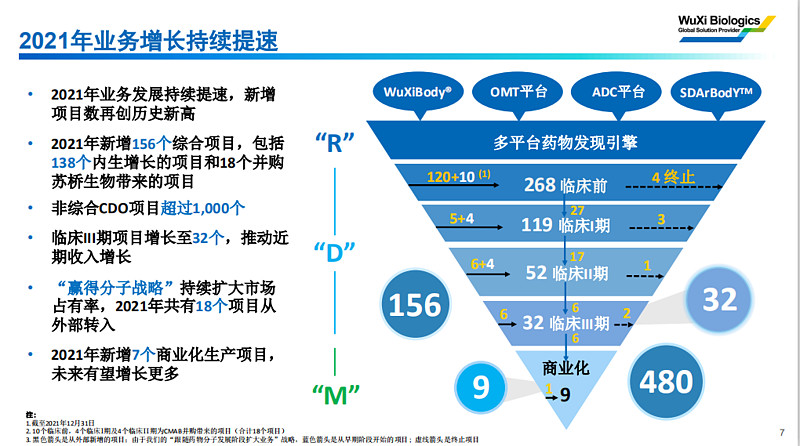

2)「跟随并赢得分子」战略带来成果,凭借领先的技术平台、行业最佳的项目交付时间及优秀的项目执行过往记录,新的非新冠综合项目收益和市场份额显著增加(2021年新增156个综合项目,共有18个项目从外部转入);

3)加速高效推进执行现存及新引进的新冠项目,支持并赋能全球客户抗疫并相应提升收益(新冠中和抗体、疫苗及蛋白2021年贡献约30亿人民币收入, 预计2022年超过20亿元,2023年超过8亿元);

4)2020Q1受疫情影响而短暂降低的生产效率已经完全恢复,加上现有产能和资源利用率的持续提升、及营运效率改善项目的执行。

【“Follow and Win the Molecule” 战略推动客户/项目持续增长】

---分业务来看,公司2021年IND前服务收入增长21.1%至约33.92亿元;早期(第I及II期)临床开发服务收入增长9.0%至16.03亿元;后期(第III期)临床开发服务及商业化生产收益增长293.0%至约49.31亿元。

---分项目来看,公司2021年新增156个综合项目(共有18个项目从外部转入), 包括138个内生增长的项目和18个并购苏桥生物带来的项目,整体项目数量达到480个(+43.7%);临床前项目达到268个(+58.6%);早期(第I及II期)临床开发项目达到171个(+26.7%),其中119个I期项目及52个II期项目;后期(第III期)临床开发项目达到32个(+14.3%),商业化生产项目新增7个,整体项目数量达到9个(4个新冠及5个非新冠,包括1个通过“赢得分子”战略转入的项目)。公司预计2022-2023年有望每年新增2-4个商业化项目,2024-2025年则有望每年新增4-6个,商业化生产项目2025年有望达到20+。

--分地区来看,2021年北美区实现收入52.29亿元,同比增长110.9%——品牌广受中小型生物科技公司和跨国大药企的认可;中国区实现收入25.11亿元,同比增长2.0%——一方面系去年同期基数较高,另一方面系大部分中国项目处于临床前阶段或临床I期,商业化项目需要更长时间发力;欧洲区实现收入22.76亿元,同比增长409.7%——主要受益于新冠商业化项目的贡献;世界其他地区实现收入2.74亿元,同比增长23.2%——通过“赢得分子”战略成功引入一个商业化生产项目。

【全球布局赋能,订单/人员/产能持续增加奠定未来业绩高增基础】

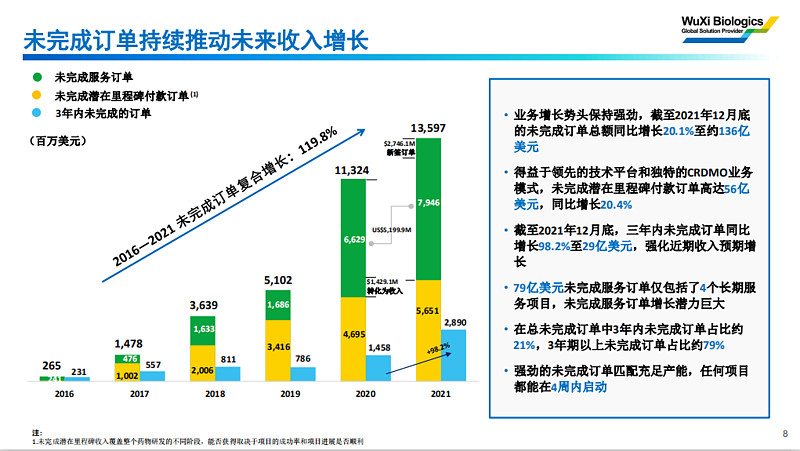

--订单方面:2021年未完成订单总额同比增长20.1%至约136亿美元,未完成潜在里程碑付款订单高达56亿美元,同比增长20.4%,【其中三年内未完成订单同比增长98.2%至29亿美元】

--资本开支:2021年资本开支约为人民币65亿元,主要用于欧洲、中国和美国的产能扩建, 2022年资本开支预计约为人民币55亿元(其中至2022年欧洲、美国累计总资产投资约15亿美元,未来支持10亿美元收入,预计到2025年欧洲、美国、新加坡累计总资产投资约30亿美元,未来支持20亿美元收入,而截至2022年中国累计总资产投资约9亿美元)。

--产能方面:到2021年底公司液产能约15.4万升(+185.2%),现有13个制剂灌装车间投入运营,其中1个专门用于生产抗体偶联制剂,公司预计2022年底原液产能约26.2w升产能投入运营,原液产能到2024年后将扩大至约43万升。员工方面,截至2021年底公司员工人数达9864人(+48.4%),预计2022年底将达13000人(+31.8%)。