关注原因:

【快讯:军工股走强 中航沈飞封住涨停】军工股盘中快速走高,宝色股份大涨14%,新余国科、海兰信均涨超10%,中航沈飞封住涨停,人气龙头晨曦航空探底回升翻红涨3%。

公司的行业地位:

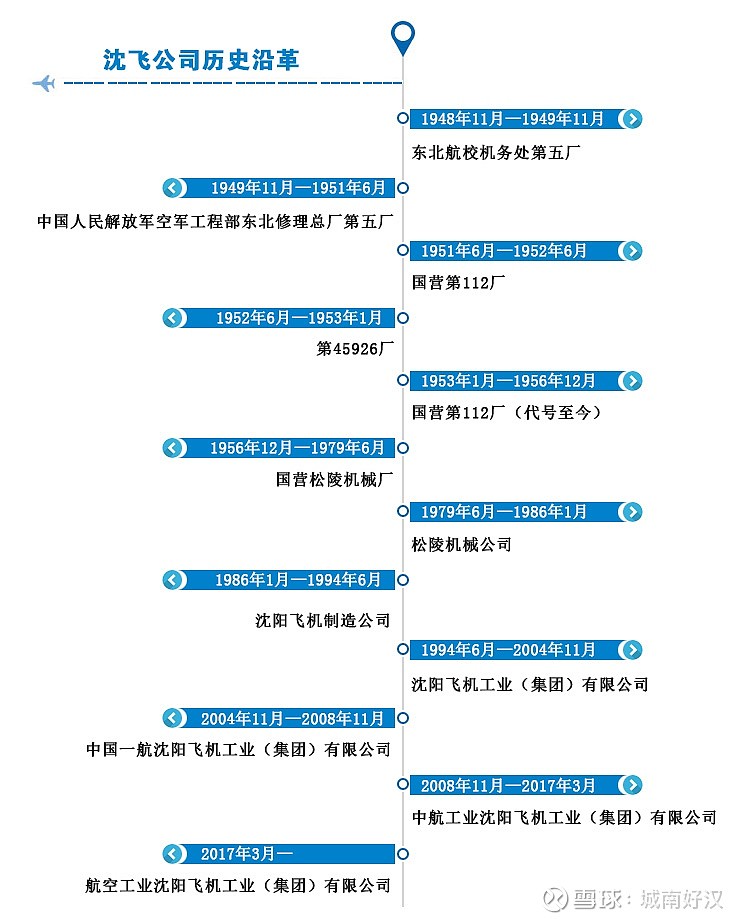

2017年,航空工业沈阳飞机工业(集团)有限公司(简称:航空工业沈飞)100%股权注入中航沈飞,成为中航沈飞的唯一全资子公司,实现了核心军工资产整体上市,被誉为“中国战机第一股”。航空工业沈飞坐落于沈水之滨、昭陵园畔,是以航空产品制造为核心主业,集科研、生产、试验、试飞、服务保障为一体的大型现代化飞机制造企业,是中国航空工业集团有限公司骨干企业之一。公司创建于1951年6月29日,占地390万平方米,是中国航空工业发祥地之一,被誉为“中国歼击机的摇篮”。

沈飞简史:

实际控制人:

中国航空工业集团有限公司 。

控股股东:

中国航空工业集团有限公司 (持股比例:70.04%)。

所属板块:

国家安防,国企改革,航天航空,军工,军民融合,山东板块,无人机,昨日触板

重要股东持股情况:

①中国华融资产管理股份有限公司(持股比例:3.83%);

②金城集团有限公司(隶属于中国航空工业集团公司)(持股比例:1.79%);

③香港中央结算有限公司(持股比例:1.21%);

④中航工业机电系统股份有限公司(持股比例:0.85%)。

技术面信息:

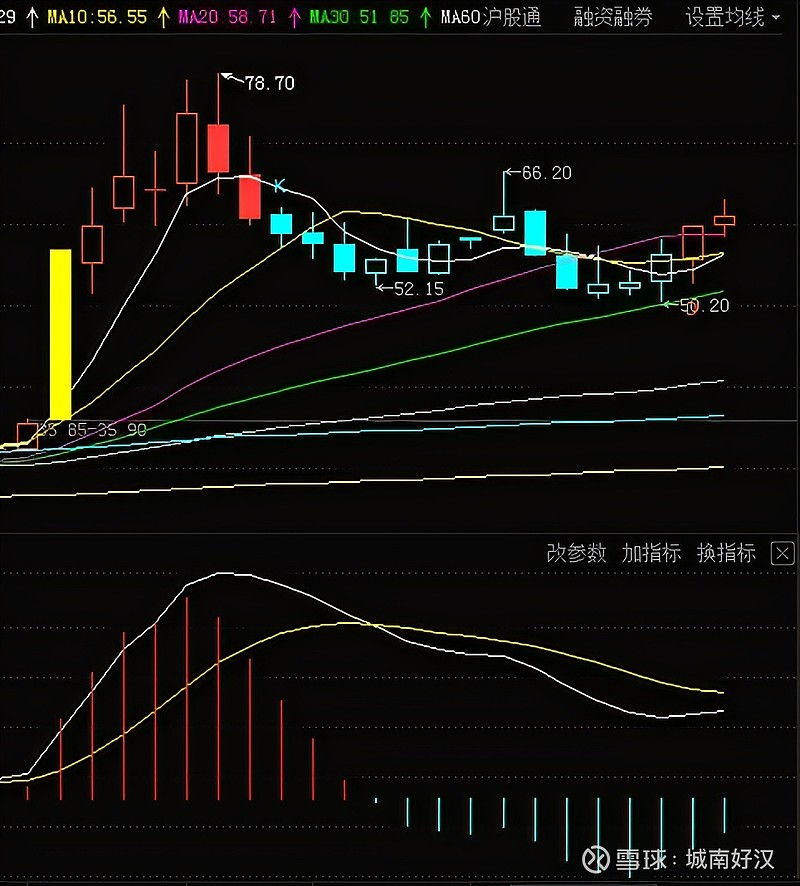

股价在缺口处得到有效支撑(50附近),之后开始反弹。股价长期在年线、半年线之上,上周强势站上60天线,未来应该会很强。66过去应该没有问题,加上中印边境纠纷,西部战区开启换机(歼16),以及业绩增长超预期,78应该也不是高点。参考下图:

周线MACD也即将金叉。

其他信息:

公司作为“中国歼击机的摇篮”,始终将航空防务装备的研发和制造业务作为核心业务,涵盖了研发、试验、试飞、生产、改型等全部工艺流程,形成了较为全面的歼击机产品系列。公司母公司为金城集团有限公司,最终实际控制人为中国航空工业集团公司。中国航空工业集团是由中央管理的央企“航母”,集团业务涵盖防务、运输机、发动机、直升机、机载设备与系统、通用飞机、航空研究、飞行试验、贸易物流、资产管理、工程规划建设、金融投资、汽车等各个产业板块。

研究报告(一):长江证券,买入,2020-11-14

三季度恢复高增长 十四五景气度向好

公司单三季度的营收和利润均创历史新高,增速高达60%,体现出航空防务产品需求旺盛,且积极推进均衡交付。同时,公司有效控制销售、管理及财务费用,前三季度净利润率为6.15%,同比大幅提升2.23个百分点,是历史同期最高水平,盈利能力有望持续改善。公司的研发费用同比增长27.3%,高研发投入为长期发展夯实基础。公司是我国战斗机龙头主机厂,随着海空军加速跨代建设,“十四五”期间公司有望迎来机型升级拓宽谱系,发展将进入快车道。

研究报告(二):中信证券,买入,2020-11-04

Q3收入业绩大幅增长 高景气度有望延续

受益于全资子公司沈飞公司获得的政府补助增加,前三季度其他收益达4.21亿,同比大幅增加1123.14%,扣除政府补助等因素后公司实现扣非净利润7.57亿,同比+27.57%。由于销售产品增加,Q3单季度公司实现营业收入73.24亿,同比大幅+59.02%。考虑到军品交付结算的计划性和季节性,我们认为经营性净现金流下滑仅为暂时现象,长期看现金流仍将与业绩相匹配。2020年6月23日,公司发布公告表示沈飞公司拟吸收合并上海沈飞国际贸易,此次子公司与孙公司的合并符合公司的战略发展和管理需求,有利于公司缩短管理链条、优化资源配置、整合净利润亏损资产。沈飞公司资本运作聚焦主业,管理水平或将提升。