一、持股逻辑:

1,激烈开放竞争的大赢家(在一个附加值低的充分竞争的行业通过自身努力,赢得最后胜利,拥有近70%的市场份额),月朗星稀的行业局面已经成型,北新建材的行业地位不会被撼动。

2,定价权:事实已经证明。而且消费型轻型建材品牌效应未来会越来越强,北新建材石膏板的议价能力会与日俱增。

3,经营质量:过去10年(扣非净利润计)ROE基本在15%-20%;同时经营净现金流始终大于净利润(2019年美国诉讼赔款例外)

4,成长性:前文已经对石膏板,龙骨,防水的未来做了对应的分析和保守的成长测算;

另外乐观一些的信息:

防水:管理层多次表达,防水业务三年目标100亿;现阶段防水毛利率低是受制于业务规模,随着规模的扩张,防水的毛利率有很大的提升空间,能齐平同业水平;

石膏砂浆:千亿级市场。中国目前90%是水泥砂浆,英国100%,德国70%。随着人工成本不断攀升/电石膏料的价格下降,中国的石膏砂浆有巨大的空间。【公司未公布目前石膏砂浆的营收情况】

未将这些不可确定的信息加入预测。如果不成,不影响测算,如果成了,意外之喜。

二、估值

我的估值分析评估因素:

1、赚真钱:

经营净现金流/净利润

2020年美国诉讼赔款影响数据失真

维持利润资本开支小;

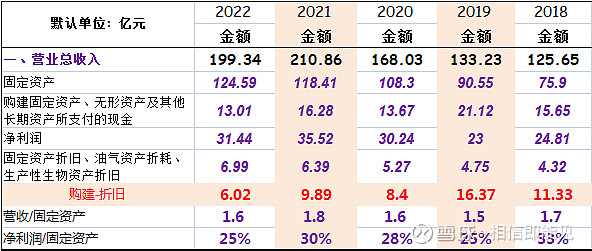

构建-折旧,是我对于资本开支的一个粗略计算,不准确但符合逻辑。2018-2022年,每年的大概的新增资本开支为:11.33、16.37、8.4、9.9、6

如果新增的资本开支没有带来营收和利润的增长,则代表维持原来的营收和利润需要不断的新增加投入,这种状况下,企业赚到的就不是真钱,只是赚到了(不断折旧和快速淘汰的设备设施)。

我们看到在新增资本开支的同时,北新建材建材的营收快速成长,从125.65攀升到210;年度的净利润也从24.8增长到30以上。所以北新的资本开支是用于经营扩张而非维持。

营收/固定资产比率和净利润/固定资产比值:反应出资本开支增加,并未拖累营收效率和净利率效率。(目前防水刚刚完成整合,石膏和龙骨也完成了产能的再提升,但匹配的营收规模尚未真正体现,系投资前置期,效益会在后期产能释放逐步爬坡体现)

2、存续经营期时间;

我暂时没有想到我们居住方式会有什么太大变化;也想象不到有什么革命性的装饰装修材料来替代石膏龙骨。随着经济的提升,环保和安全要求更严格,石膏板龙骨替代家装隔墙将越来越成为可能,高性能的安全品牌防水材料更广泛的使用。

基于这样的判定,我将北新建材视为永续经营型企业。

3、成长性:

前文已经有测算,不复赘述。

4,现金流折现:

年度现金流:

年度真利润-新增资本开支。

真利润:前文已经分析,北新建材赚的是真钱; 资本开支:我们设定2025年后,不再扩张产能,并且设定相对保守的营收预测。在这个前提下,结合前文计算,北新建材是不需要新增资本开支(折旧摊销=构建,应该可以支撑设生产备设施正常的更新)

基于上述逻辑,我们将北新建材的年度利润视同为自由现金流。

2025年度净利润预测:280*15.77%=44亿

营收:石膏板170+龙骨49+防水61=280亿

净利率:我们去取2022年净利润率15.77%【过去5年的最低值;因为我们对未来龙骨和防水的毛利率做保守预测,同时高毛利率的石膏板未来的营收占比会降低】

取值:

折现率:取无风险利率的2倍,按照8%计算;

增长率:取3%,意为假定的一个通胀率。行业地位决定跑赢通胀率肯定没问题,增长速度保守定义为紧贴通胀率。

估值:±750亿

备注:

1,界面是:估值计算器;我个人的定义:估值是科学和艺术,理性和感觉的结合体。

2,说回到未尽的美国赔偿:如果再赔27亿,,短期看是一笔巨款,完全不能接受。但是放在一个持续经营的企业30年的时间里,和750亿的市值,27亿并无太大的影响。

3,截止本日收盘,北新建材市值459.5,有63%的上涨空间。

4,我选择继续持有。

5,本文仅为记录个人思考。

全文完