一、公司概况

中国旅游集团中免股份有限公司(简称“中国中免”,股票代码:601888.SH)是中国旅游集团旗下的核心企业,主要从事以免税为主的旅游零售业务。公司通过其全资子公司中免公司和中免投资公司分别负责免税业务和旅游目的地商业综合体投资开发业务。

2020年-2021年,随着海南离岛免税政策落地,免税概念一飞冲天,中免是全国唯一的全牌照公司,同时拥有机场免税、市内免税和离岛免税牌照。因此,当年成为众多基金经理的重仓股,公司股价从70左右一路高歌猛进至,最高时可达403.78元/股,相应市值超7500亿。然而2021年2月后,股价接连下挫,截至2024年7月17日收盘,中国中免股价仅为70.51元/股,市值缩水超6000亿元,仅剩1459亿。

二、主营产品与业务

中国中免的主营业务包括免税商品零售和提供相关旅游服务。其产品涵盖烟酒、香化、精品、服饰、电子产品等免税商品的批发和零售。此外,公司还从事商业综合体投资开发业务,通过打造一体化线上平台,创新数字化营销模式,实现线上线下销售渠道的有效衔接。

三、财务状况

1. 2023年度财务表现

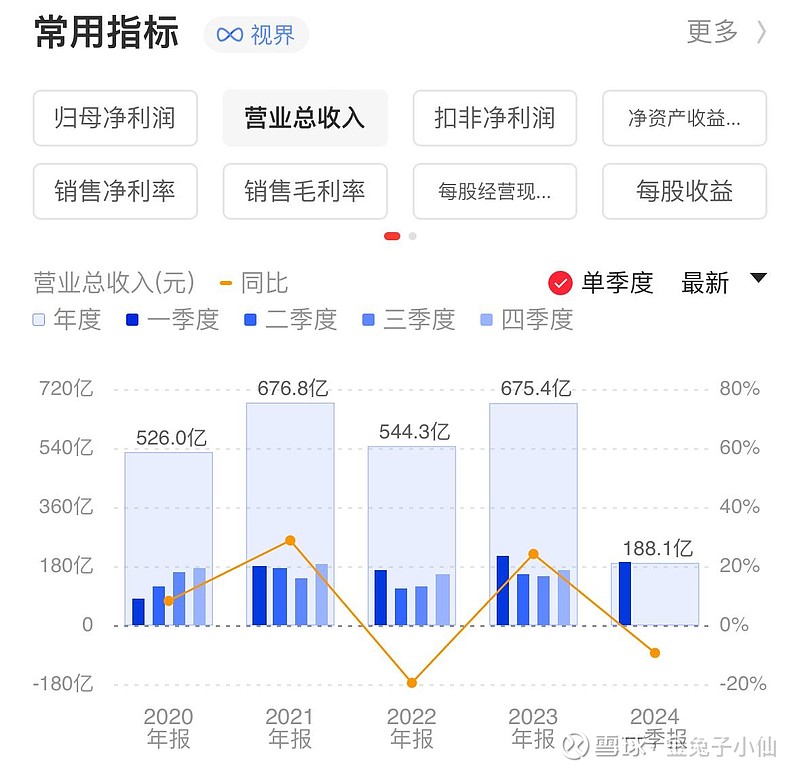

根据2023年年度报告,中国中免实现营业收入675.40亿元,同比增长24.08%;归属于上市公司股东的净利润为67.14亿元,同比增长33.46%。

2. 2024年第一季度财务表现

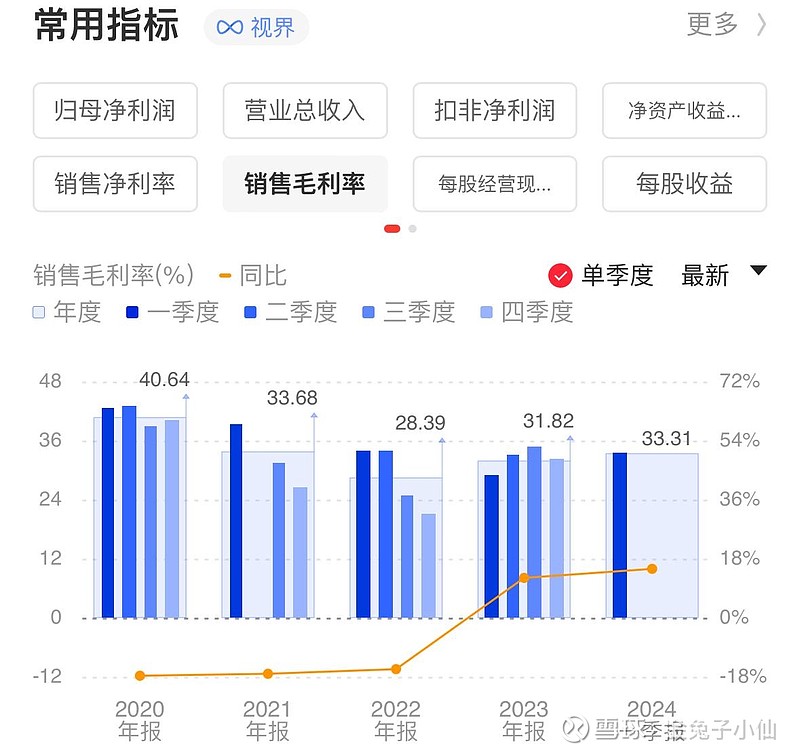

2024年第一季度,中国中免实现营业收入188.07亿元,同比下降9.45%;归属于上市公司股东的净利润为23.08亿元,同比增长0.33%。公司主营业务毛利率为32.70%,较去年同期增加了3.95个百分点,盈利能力稳中有升。

3、2024年上半年财务预告

7 月12 日,中国中免发布2024 年半年度业绩快报,提交了一份营收、归母净利润双降的成绩单, 2024H1 公司预计实现营业收入312.65 亿元,同比-12.81%;归母净利润为32.88 亿元,同比-14.94%;扣非归母净利润为32.46 亿元,同比-15.79%。

Q2 业绩稍有下滑,毛利率继续提升。公司预计单Q2 营收为124.6 亿元,同比-17%,归母净利润为9.8 亿元,同比-37%,扣非归母净利润为9.5 亿元,同比-39%,业绩符合预期。 主营业务毛利率为33.29%,同比+0.82pct,环比+0.59pct,免税占比提升带动;归母净利率为7.9%,同比-2.5pct。

四、行业现状与前景

2023年全球国际旅游业持续恢复,国际旅游业收入达到1.4万亿美元,约为2019年的93%。中国中免的境内出入境免税门店收入同比增长超过100%,其中北京机场免税门店收入同比增长超过200%,上海机场免税门店收入增长将近1倍。

预计2024年全球国际旅游业将基本恢复到疫情前水平,随着签证便利化和航空运力的提高,预计中国的出境和入境旅游将在2024年迎来加速增长。

五、公司在行业的地位

中国中免在全球免税及旅游零售市场中占据重要地位。公司在全国30多个省、市、自治区、特别行政区和柬埔寨等地设立了约200家免税店,覆盖超过100个城市。

六、公司经营情况

中国中免在2023年实现了经营效益、运营效率和管理质量的同步提升,核心竞争力持续增强。公司通过优化商品结构、提升运营效率,使主营业务明显回升,盈利能力不断修复。

据公司业绩快报,2024年上半年,中国中免境内出入境免税门店收入同比增长超过100%,且盈利能力持续改善。其中北京机场(含首都国际机场、大兴国际机场)免税门店收入同比增长超过200%,上海机场(含浦东国际机场、虹桥国际机场)免税门店收入增长将近1倍,净利润均实现大幅增长。

2024年H1业绩双降问题的根源或在于海南本土免税方面的购物金额和购物人次有所下降。2024 年离岛免税销售承压,销售结构优化。根据海口海关数据,2024 年1-5 月海南离岛免税销售额为169 亿元,同比-29%,购物人次300 万人次,同比-10%;M1-5 平均客单价为5630 元,同比-22%,2023Q4 客单价为5865 元。分结构来看,2024M1-5 精品/香化销售额占比分别为47%/41%(2023Q4 为45%/41%)。同时,“五一”假期期间的购物金额和购物人次均出现不同程度下滑,今年“五一”假期海口海关共监管离岛免税购物金额5.47亿元,去年同期为8.83亿元,同比下降约38%;购物人数8.58万人次,去年同期为10.9万人次,同比下降约21.28%。2024年上半年海南免税购物市场的冷清似乎也是意料之中。一方面,疫情放开后,出境游购物增加,分流了疫情时期离岛免税等消费。免税牌照虽然稀缺,但由于现在已经不是封控时期,出境游增加特别是周边汇率下降国家都成为购物热门地点如日本。

6月26日,日元对美元汇率跌破160比1,刷新1986年12月来最低记录。对于计划前往日本旅游、购物的海外游客来说,日元的贬值或是个好消息。由于日元贬值,日本一些高端品牌的价格相比国内大幅下降,这使得大量游客赶赴日本购物。相比较之下,海南离岛免税的价格优势下降。

七、核心竞争力

1. 品牌和品类优势:公司与全球超过1,400个知名品牌建立了长期稳定的合作关系,拥有丰富的品牌资源和稳定的产品供应能力。

2. 渠道优势:公司拥有中国最完整的免税零售渠道,涵盖机场、机上、边境、外轮供应、客运站、火车站、外交人员、邮轮和市内九大类型的免税店。

3. 数字化转型:公司加速推进数字化转型,强化客户导向、业务导向的科技赋能,提升数字化运营水平。

八、产业链与上下游情况

中国中免的产业链涵盖了从商品采购、物流配送到终端销售的全过程。公司在大连、青岛、上海、深圳、三亚、香港、北京和海口设立了覆盖全国的8大海关监管物流中心,采用先进的监控体系提升物流效率和水平。

九、投资机会与风险

1. 投资机会

-关注市内免税店政策进展,口岸免税有较大发展潜力。租金合同补充协议生效,与机场的合作机制理顺。2024 年6 月,北京首都机场/上海浦东机场/广州白云机场的国际客流恢复至2019 年同期的51%/89%/75%,国际客流进一步提升。消费税改革增加口岸免税想象空间,若市内免税店政策落地,将与口岸免税销售发挥协同效应。

-随着全球旅游业的恢复和中国出境旅游的增长,中国中免的免税业务有望增长。公司在海南离岛免税市场的布局和线上业务的拓展也为未来的增长提供了支持。

-东吴证券07月17日发布研报称,给予中国中免买入评级。评级理由主要包括:1)Q2业绩符合预期,毛利率继续提升;2)2024年离岛免税销售承压,销售结构优化;3)关注市内免税店政策进展,口岸免税有较大发展潜力。中免市场地位稳固,中长期看好中免作为旅游零售龙头受益市内免税店政策和出境游的逐步恢复,在消费景气状态下受益于相对较高的行业增速。基于海南离岛免税销售承压,下调中国中免盈利预期,2024-2026 年归母净利润分别为68.1/78.9/91.0 亿元(前值为82.0/95.6/112.3 亿元),对应PE 为21/18/15 倍,维持“买入”评级。

2. 风险

-政策推进不及预期、居民消费意愿恢复不及预期等。

-市场竞争加剧、政策变化、汇率波动等。

-公司需要在激烈的市场竞争中保持竞争力,同时应对可能的政策和经济环境变化。

十、结论

中国中免作为中国免税行业的龙头企业,具有较强的品牌和渠道优势。但面临一定的市场和政策风险,随着全球旅游业的恢复和公司自身竞争力的提升,中长期具有增长潜力。

以上梳理内容仅代表个人观点,仅供参考交流,不构成任何投资建议,不存在任何荐股行为,作者不保证其内容准确性。股市有风险,入市需谨慎。