一、公司概况

1.1 基本信息

爱美客技术发展股份有限公司(以下简称“爱美客”或“公司”),证券代码:300896,专注于医疗美容产品的研发、生产和销售,是国内领先的医疗美容创新产品提供商。

1.2 主营产品

公司主要产品包括基于透明质酸钠的皮肤填充剂、聚对二氧环己酮面部埋植线等,广泛应用于非手术类医疗美容治疗。

二、财务状况分析

2.1 2023年度财务状况分析

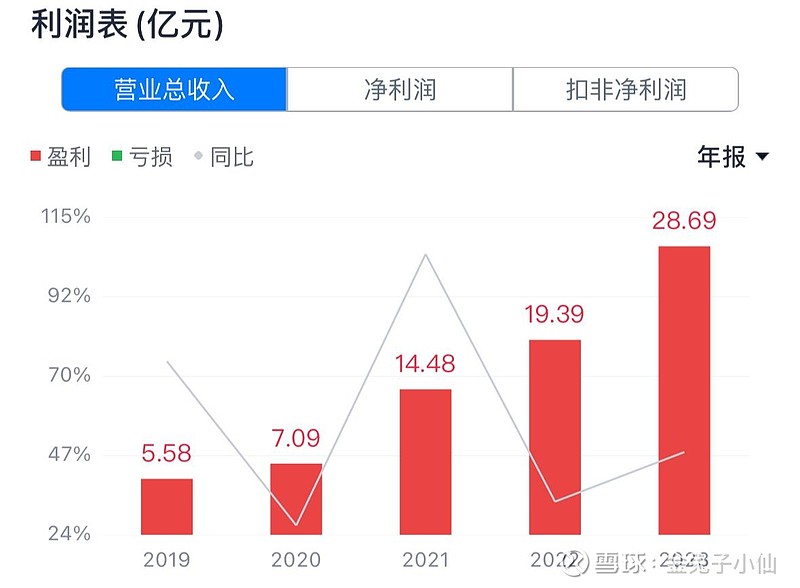

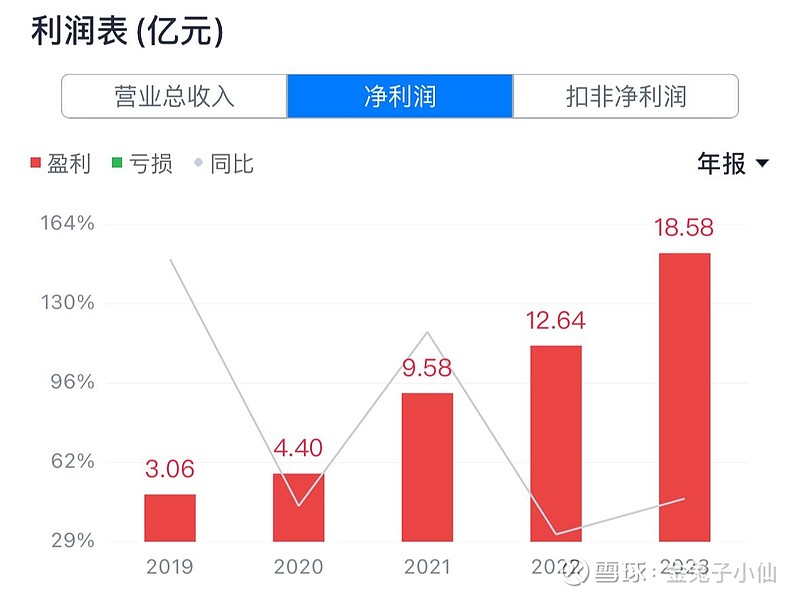

2.1.1 营业收入与利润增长

2023年度,爱美客实现营业收入约为28.69亿元,同比增长47.99%。归属于上市公司股东的净利润约为18.58亿元,同比增长47.08%。公司在报告期内实现了显著的业务增长和盈利能力提升。

2.1.2 现金流量与资产负债情况

经营活动产生的现金流量净额约为19.54亿元,同比增长63.67%,显示出良好的现金流管理能力。资产总额达到约68.52亿元,较上年增长9.49%,归属于上市公司股东的净资产约为63.48亿元,同比增长8.58%。

2.1.3 研发投入与产品布局

公司2023年研发投入占营业收入的8.72%,研发投入金额同比增长44.49%,显示公司在产品创新和技术研发方面的重视。

2.2 2024年一季度财务状况分析

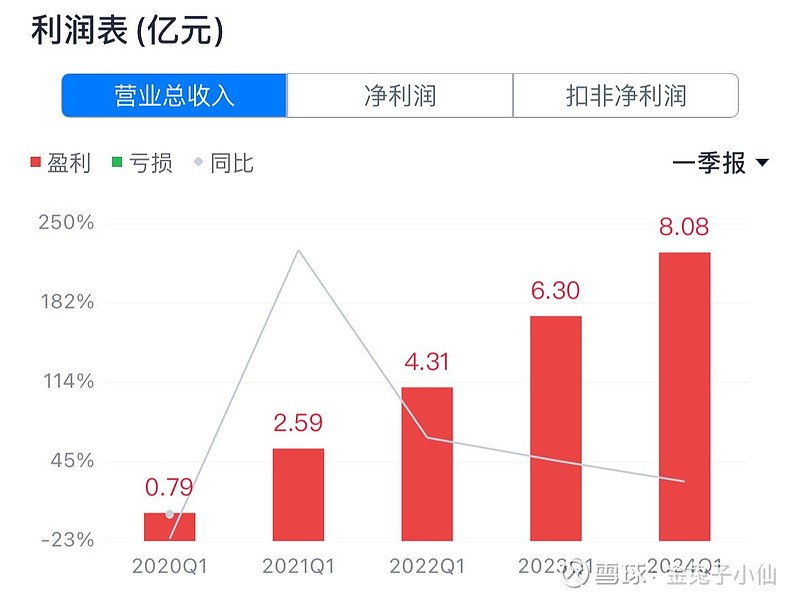

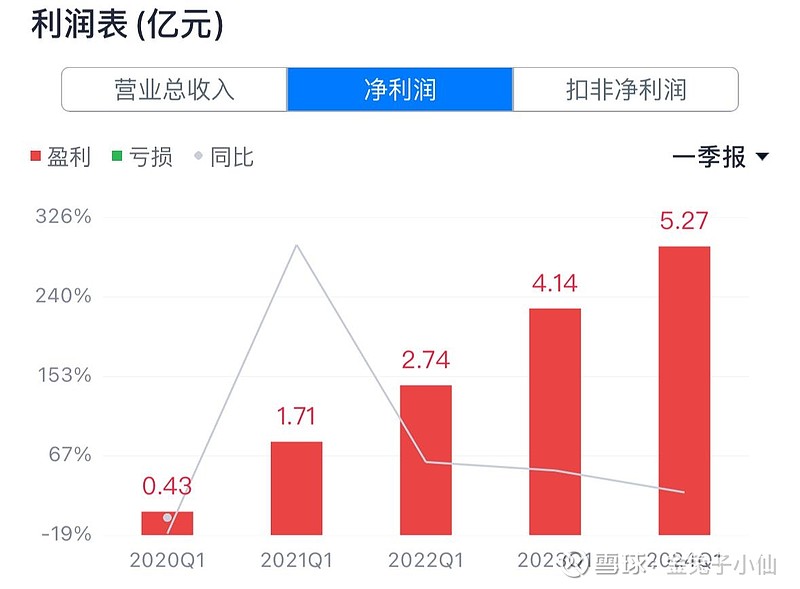

2.2.1 营业收入与利润增长

2024年第一季度,公司实现营业收入8.08亿元,同比增长28.24%;归母净利润5.27亿元,同比增长27.38%。扣非净利润5.28亿元,同比增长36.53%。

2.2.2 现金流量与资产负债情况

经营活动产生的现金流量净额为5.37亿元,同比增长25.73%。货币资金较上年末增加39.56%,交易性金融资产较上年末减少33.22%。

2.3 财务状况综合分析

公司近年来营收和净利润均实现稳健增长,毛利率维持在较高水平,财务状况良好,现金流健康。

三、行业现状与前景分析

3.1 行业现状

医疗美容行业在中国仍处于快速发展阶段,受“颜值经济”推动,市场需求持续增长。国产品牌通过差异化和精细化运营,在市场中取得竞争优势。

3.2 市场预测

根据德勤与艾尔建美学发布的报告,预计2023年中国医美市场规模将超过2000亿元,增速约20%,未来四年保持约15%的年复合增长。

3.3 行业前景

随着社会对医疗美容的接受度提升和医美技术的进步,行业预计将继续保持快速增长态势。

四、公司竞争力分析

4.1 行业地位

爱美客在医疗美容行业中具有明显的先发优势和领先地位,市场占有率连续多年保持国内企业第一名。

4.2 核心竞争力

- 产品创新:公司持续推出创新产品,满足市场多元化需求。

- 研发投入:公司注重研发,研发费用占营业收入比重较高。

- 品牌影响力:公司产品品牌价值日益增长,市场认可度高。

4.3 产业链分析

公司在产业链中主要集中于中游的产品制造环节,同时积极拓展上下游合作,提升整体竞争力。

五、投资机会与风险分析

5.1 投资机会

- 医美行业持续增长,公司作为行业龙头,有望持续受益。

- 公司产品线丰富,新品上市预计将带来新的增长点。

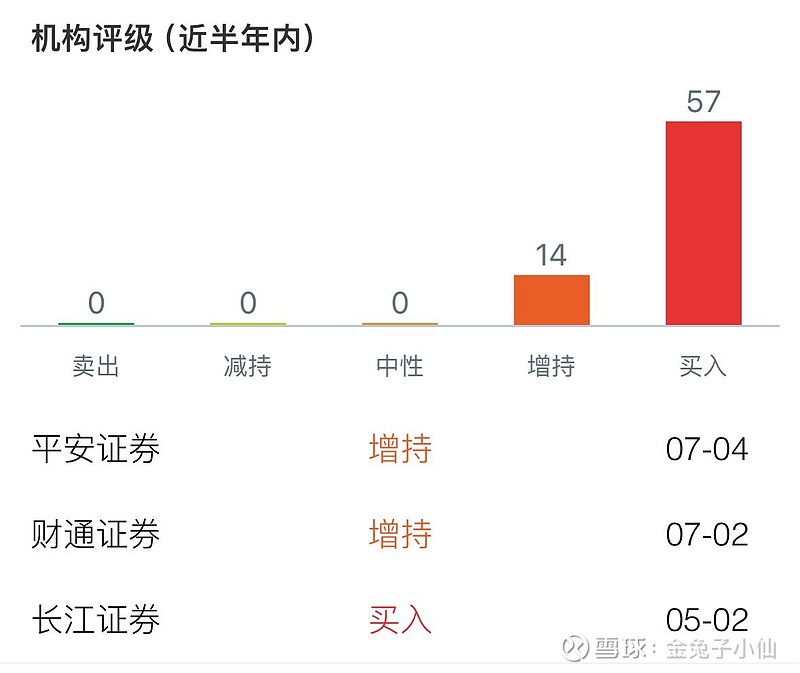

- 近期获得“买入”评级

平安证券在2024-7-4研报中提出预计公司2024-2026年归母净利润分别为23.0、29.8、36.1亿元。该研报认为,我国医美行业正在走向以客户需要为中心的阶段,行业供给也正从劣币驱逐良币转向健康良性竞争。爱美客创立20年,厚积薄发,创新力十足,以前瞻的市场洞察,结合直销为主模式,持续开发新的产品和新的适应症。同时,公司内生外延并举,上市后资金充足,除自身开发产品外,也开始以外延方式扩充产品矩阵。

5.2 投资风险

- 宏观经济波动对医美在内的可选消费有一定影响。

- 行业竞争加剧可能影响公司市场份额。

- 监管政策变化可能对行业发展产生影响。

- 医美产品获批情况存在不确定性。

- 市场环境变化,公司决策失误,新产品推广及运营不及预期的可能性。

六、结论

爱美客作为医疗美容行业的龙头企业,财务状况稳健,市场地位显著,产品创新能力强。随着医美行业的持续发展,公司未来发展前景广阔。但同时需关注消费环境、行业竞争、政策变化和自身经营能力可能带来的风险。

以上梳理内容仅代表个人观点,仅供参考交流,不构成任何投资建议,不存在任何荐股行为,作者不保证其内容准确性。股市有风险,入市需谨慎。