以前小司马写过一篇投资可转债的三个维度,双低轮动由于一直在用,今天就梳理一下另外两个维度下可参考的可转债。

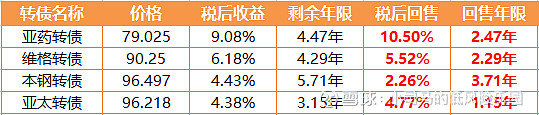

高息可转债

高息可转债投资基本就是以投资纯债的态度来做,主要看可转债的到期收益率和回售收益率,以利息为主要目标。

当然,可转债的利息越高,正股的基本面就越差,虽然现在可转债还没出现违约的,但是也保不齐以后会出现。

打个比方,如果当年乐视网心血来潮发个可转债,现在回头看肯定是凉凉了。

目前这四个高息可转债,亚药和维格的基本面有比较大的瑕疵,公司都是高质押,股权冻结,亚药刚计提减值了,维格离商誉减值也不远了。

本钢由于不能下修转股价了,回售收益没啥看头,主要是到期收益比较高。

亚太还有一年多一点时间回售,税后的回售收益是4.77%,公司就是业绩不好,连续两年扣非净利润为负,今年可能继续亏损。

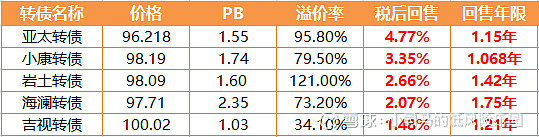

有回售压力的可转债

亚太转债又上榜了,现在亚太、小康的回售压力相对比较大,一年多一点的时间,税后回售收益都超过了3%。

回售不如到期那么急迫,一般二级市场的投资者会在回售前把价格推上去,以至于到回售的时候基本没啥收益了。

因此,公司看见价格在回售价格以上,也不那么着急下调转股价了。

所以,亚太转债如果没啥黑天鹅,这一年最低的收益就是4.77%。

快到期的可转债

电气转债应该是没啥办法了,最后还剩下100多天,只能看命了,下修转股价也不符合条件。

最后股价如果能争口气涨到赎回价以上促成转股也是好的,不然到期就要还44亿,这点钱公司还是有能力还。

但是现在去博也不太划算,因为持有到期的收益是年化-11.3%。

现在满足下修转股价的有航信转债、广汽转债和顺昌转债,价格越跌越有吸引力,如果税后到期收益是正的,那么就算持有到期也不会亏本。

这里只列了可转债,其实有两只可交换债马上就要到期了,基本是要还钱的节奏,其中17宝武EB要还150亿。

白嫖了三年的低息资金,一口气还那么多钱,宝武钢铁集团还是有点吃力的。

发现没有,这些扛到最后要还钱的转债大多是国有控股的企业,上次还钱的格力转债也是国有控股企业。

感觉他们对于下修转股价这件事不怎么上心,看看海印和洪涛这种民营企业,都下修过两次了,而且海印还专门蹭各种热点,为了强赎真是煞费苦心。

本文纯属作者个人观点,仅供您参考、交流,不构成投资建议,据此操作请风险自担!