晶瑞转债周四(8月29日)申购

晶瑞转债申购代码【370655】,发行规模1.85亿元,债券评级是A+,评级偏低。

可转债的初始转股价是18.38元,今天收盘价是17.64元,转股价值是95.97元。

公司的下修条款也很宽松,任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的90%。

晶瑞股份目前市值25亿附近,主营业务为从事微电子化学品的产品研发、生产和销售。

公司2017年5月份上市,目前还有45%的受限制股份,2020年5月份将迎来大比例解禁。

截止到二季度末,公司的负债率为48.72%,有息负债为3.32亿元,货币资金为1.04亿。

公司目前的商誉为2358万,不算太高,但是今年上半年业绩不振,可能存在商誉减值风险。

股权质押方面也不高,质押比例只有总股本的4.75%。

但是,公司最近的槽点倒是挺多的,4.1亿收购载元派尔森,标的曾存多项经营风险,环保风险较大。

公司重要股东持续减持,部分董监高也曾先后减持公司股份。自2018年6月至11月,公司包括董事长及董秘在内的数位董监高多次减持公司股份,累计减持金额超过420万股,减持参考金额接近7700万元。

公司近三年通过并购,业绩方面倒是还行,但是2019年的业绩就开始下滑了。

2019年的半年报,营业收入同比增长2.24%,净利润同比下降39.62%,这个下降的相当快。

目前公司的估值也特别高,静态市盈率50倍,滚动市盈率60多倍,没法下手。

综合上面的信息看,市场给可转债的溢价率一定会比较低,再结合现在的转股价值看,我的申购建议是谨慎申购。

如果中签了,上市首日我一定会卖出,还是觉得正股太贵了。

• • • • • • • • • •

亚泰国际董事会提议下修可转债转股价

亚泰转债是今年5月14日才上市,都还没到转股日期,公司董事会就急不可耐的下调转股价,真是活久见啊。

按理说公司下调转股价,一般都是转股期以后,回售期之前,尽量保证不触发回售条款。

亚泰转债这么快提议下修条款,看来公司不想还钱的意愿是昭然若揭的。

公司的下修条款相当宽松,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的90%。

所以,很容易就触发了下修条款,只要大股东愿意,下修转股价相当简单。

其实现在满足下修条款的可转债比比皆是,但是到底实不实行,就要看控股股东的意愿了。

今天开盘亚泰转债的也就涨3.39%,这个开盘涨幅还是挺克制的,收盘涨幅为4.59%。

• • • • • • • • • •

大A喜迎上涨,MSCI第二次扩容

今天A股表现的还挺不错,收盘大涨1.35%,成功站上了2900点。

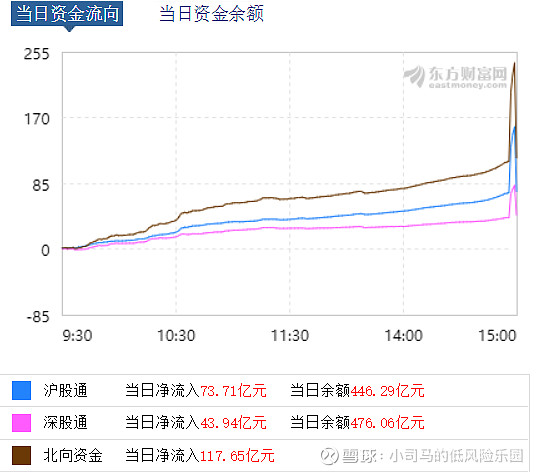

A股MSCI第二次扩容今日盘后正式生效,北上资金从14点57分开始出现异动。

14点56分,北上资金净流入113.36亿;

14点57分,北上资金净流入201.97亿;

14点58分,北上资金净流入225.76亿;

14点59分,北上资金净流入240.91亿;

15点,北上资金净流入117.65亿。

最后三分钟,资金来了一个过山车,连带着A股尾盘也小跳一下。

今天的上涨,再一次证明了A股最近的韧性,国庆的反弹行情还是值得期待的。

文中提到的投资机会,只做知识分享,据此操作请风险自担。欢迎大家关注我的微信公众号:小司马的低风险乐园