上一篇分享了中国宠物食品赛道的一二级标的看法后,我们再来看下宠物电商的中美生存法则。 $波奇宠物(BQ)$ $Chewy(CHWY)$ $中宠股份(SZ002891)$

Chewy - 美国宠物电商网红玩家

在美国,有一个宠物电商上市公司Chewy值得大说特说,是除去亚马逊、沃尔玛外,最大的第三方垂直宠物电商平台。2019年6月上市,开盘价36美元,2020年尽管随着疫情发生,但业绩不断趋好,股价一路高歌猛进曾经到了120美元。随着2021年春节后,美股进入一个较长的调整周期,作为成长股的Chewy也受到影响,最多甚至跌去了一半市值。截止到6月30日,股价79.7美元,市值331亿美元。

一些财务指标:

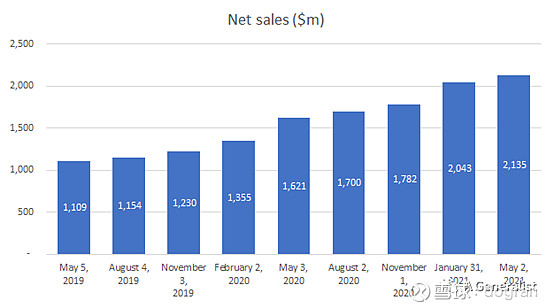

2021Q1收入$2.1bn,yoy growth 32%,adjusted editda为$77million;

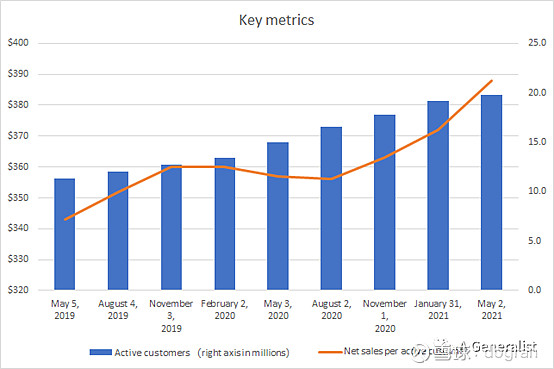

过去几个季度来看,Active customers和Net sales per active customer都有在持续增长。截止2021Q1,Active customers达到1976万,Net sales per active customer为388美元;

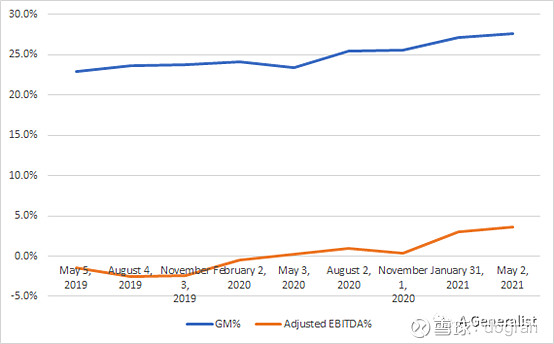

毛利和调整后ebitda利率也不断攀升,2021Q1毛利gross margin达到新高27.6%,adjusted editda利率也达到了新高3.6%;

Cash free from operating和FCF也连续几个季度正向;

营收中消费品consumables占68%(yoy增速+24%),hardgoods占16%(yoy增速+42%),others占6%(yoy增速+64%)。Others收入中主要囊括proprietary brands, pharmacy等;

2021年预计全年完成近$8.85-8.95bn收入,是2020年$7.14bn的增速为25%,edbita margin还会提升50-100bps

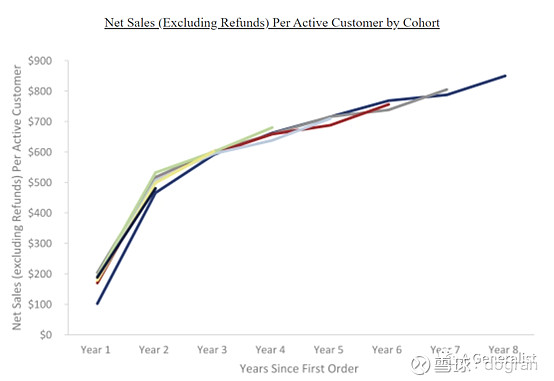

划重点来了,Chewy作为第三方电商,做的最好的一点是autoship sales,中文可以翻译成每月固定扣费消费(给宠物主人定期寄送预购的商品,银行卡自动扣费,省去劳烦),自上市起来公布的几个季度都占营收稳定在七成左右,很了不起。其次,平均每个活跃客户随着时间增长,在Chewy平台上花的钱会越来越高,从第一年平均消费200美元,到第二年平均消费500美元,到第六年平均消费750美元,这样的用户消费uptrend和粘性恐怕是很惊艳了。

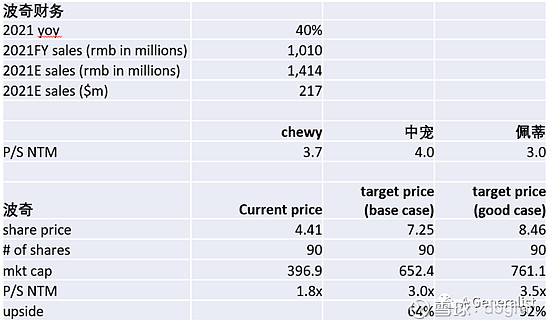

从投资角度,自上市之初36美元的开盘价,一路到现在80美元,3.7x P/S forward (2021收入指引),业绩的增长也反映到了股价的提高上。对于未来年化30%的增速,毛利和edbita利率还在不断提升,还是一个比较稳健的投资标的,如果看好美国宠物赛道,可以选择长期陪伴持有。对应国内中宠股份(代工为主),约4.0x p/s forward,买Chewy不更香吗?

宠物电商在美国做的那么好,中国的波奇怎么样?

首先我们摘录波奇官网的描述:波奇控股有限公司(纽约证券交易所代码:BQ)是中国领先的以宠物为中心的平台,是中国领先的在线宠物用品供应商,为用户提供广泛,优质且高性价比的产品和服务,包括全球知名品牌、国内新兴品牌,以及自有品牌。公司的线上销售平台,包括波奇商城以及在第三方电商平台上的旗舰店,为用户提供了便捷的购物渠道,和种类丰富的高品质宠物产品,用户在波奇宠物可以享受个性化的购物体验。波奇宠物社区为用户提供了一个信息丰富的交互平台来分享他们对宠物养育的热爱与心得。

总结下业务主要是电商和社区(基本没什么社区?主要就是一个宠物百科,在现在宠物知识这么发达的背景下,微信/知乎/小红书等都能完成宠物主的知识需求吧)。打开波奇的商城网站,跟淘宝、天猫宠物分类没啥区别,主营三方宠物电商网站。除了自营的波奇商城外,还在天猫、京东、拼多多等开设店铺。

融资历史:

从2013年开始,波奇总计收到了2亿+美金的融资,投资人包括高盛,招银,集富亚洲等,可谓拿了不少钱,也砸了不少钱。

公司历程:

2008年率先做了宠物社区,同期开启波奇商城

2014年上线波奇宠物app

2015年推出自营品牌Yoken, which focuses on pet staple foods。2018年上线自营品牌Mocare, a premium brand specialized in freeze-dried organic pet foods(开始自营品牌,但反观国内品牌中宠/佩蒂/乖宝等,竞争相当激烈,基本没在618或者双11榜单上看到波奇自营的这两个牌子)

2015年上线SaaS方案,给到线下宠物店,免费模式(没在财报中说很多,大概是做的一般,免费的好用吗?是否是刚需?)

2017年投资高端宠物食品生产工厂青岛双安,a leading pet food manufacturer in China and one of our manufacturing partners

2018年上线会员制度(不温不火,在2021年Q1的财报中公司透露在重新设计并要推出会员制度,拭目以待?)

In 2019, Boqi made a 23.6% equity investment in PetDog 派多格 to further expand our offline presence and enhance pet service offerings. In the same year, Boqi acquired Xingmu, a veterinary drug distributor in China.

2020年推出短视频和直播

二级表现:

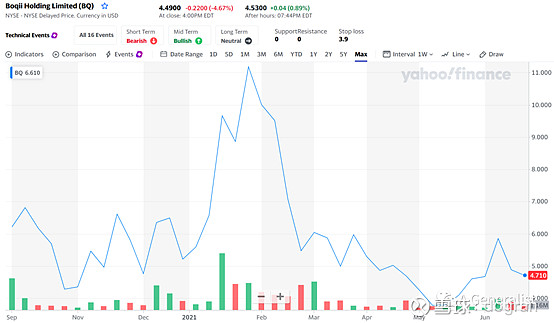

2020年10月在美国上市,开盘价10美元,第一天破发,收盘6.2美元。截止6月30日,收盘价4.49美元,较上市时的开盘价跌去了一半,市值仅为4亿美元。

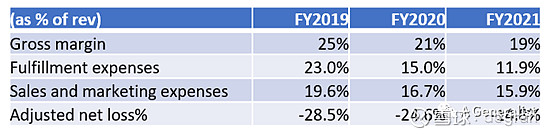

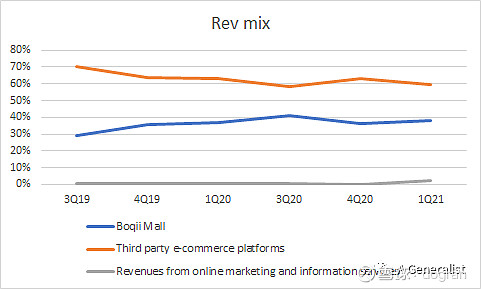

截止2021年3月,收入2.3亿人民币(其中波奇商城占38%,第三方电商平台占60%,广告收入占2%),yoy增长47%。毛利润率19.6%(低于远低于Chewy的28%),经调整净利润率-16.9%(相比Chewy adjusted ebidta 3.6%差了近20%)。

有一组财务亮点值得表扬:

除了毛利率全面下降外,fulfilment expense在逐年下降,归功于fulment center的持续优化,和销售费用也在全面下降,经调整净利润率逐年也在提升。

波奇的直营商城的收入占比也在不断提高,以及随着波奇商城业务的提高,广告业务也在增长。

2021年5月1日,波奇宠物首家线下体验店亮相静安大融城,面积超330㎡,设置猫、狗、小宠展示区,训练及培训区、食品及配料区、寄养区等功能分区。去大众点评看了下波奇宠物店的情况,除了不做宠物医疗外,包括洗护,寄样,售卖活体等,看用户评价也较为一般,不知道波奇线下打的什么主意,跟千千万万的宠物夫妻商店怎么竞争呢?

最后,我们再看下估值水平,鉴于不断下降的fullfilment center和sales marketing cost,以及年化40-50%的收入增幅,波奇目前在估值水平还是落后于竞对,同样是电商性质的chewy forward P/S 为3.7,不具备电商性质只是宠物食品的中宠和佩蒂分别为4.0和3.0。给予波奇未来12个月3到4倍的P/S,远期目标价分别是7.3-8.5美元(前提业务指标更加好转,资本市场修正倍数),相比现在的价格还要提升60-90%的上升空间。

二级市场美国著名基金fidelity investment在最近增持了波奇,算是一个积极信号。6月11日新闻报道,根据13F文件及SF显示,Fidelity Management & Research增持波奇宠物(BQ.US)160万股,交易后持仓比例达2.15%。

总结一下, 波奇的财务数据在不断好转,线下如何突破还待观望,线上能否重新起航,复刻chewy在美国的辉煌,随着中国宠物行业的持续发热,希望有朝一日能做到吧,毕竟前前后后投资人砸了那么多钱,现在的估值水平也确实低于同行一筹。如果想要稳定的陪伴企业持续成长,风险系数低一些,可以考虑购入Chewy,如果想要机会主义(small cap growth),寄托于波奇的业务好转,可以未来6-12个月考虑波奇,兴许也是一个turnaround呢?