天风计算机沈海兵团队

沈海兵/缪欣君/刘雄/徐骞/王倩雯/罗戴熠

上半年营收占比较小,未来Q4为重中之重

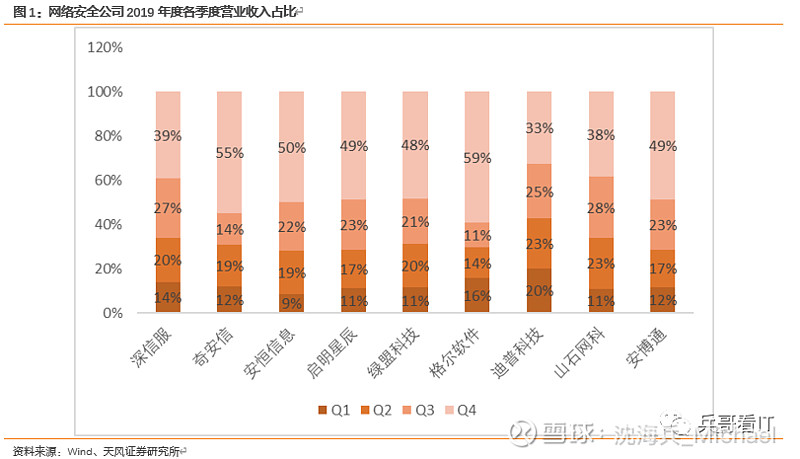

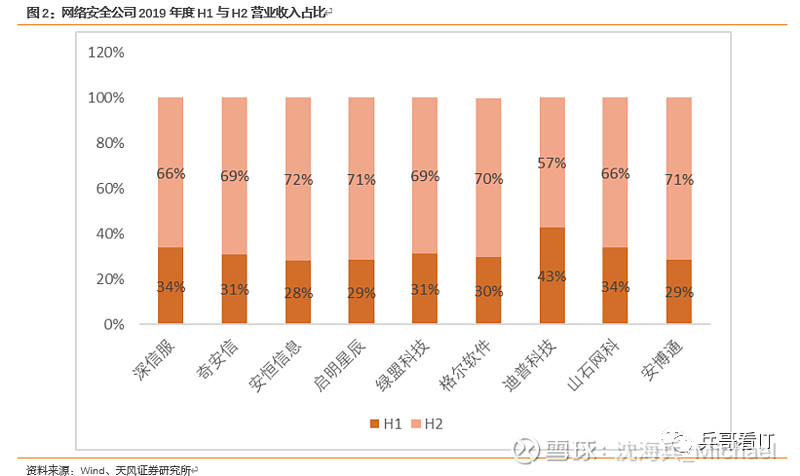

上半年疫情影响范围有限,网安公司尤其关注Q4业绩。网络安全公司的行业收入具有非常明显的季节性,我们从下面两张图可以看出来各家公司的营业收入主要落在H2之中,H2的营业收入占比最高可达72%(安恒信息),最低也有57%(迪普科技)。而H2中,最为重要的是Q4,Q4的营业收入在多家公司的全年收入占比可达到50%左右,如奇安信、安恒信息、启明星辰、绿盟科技、格尔软件安博通。因此我们认为市场更应关注网络安全公司下半年的业绩情况,尤其是Q4的业绩表现。

上半年为至暗时刻,如今曙光来临

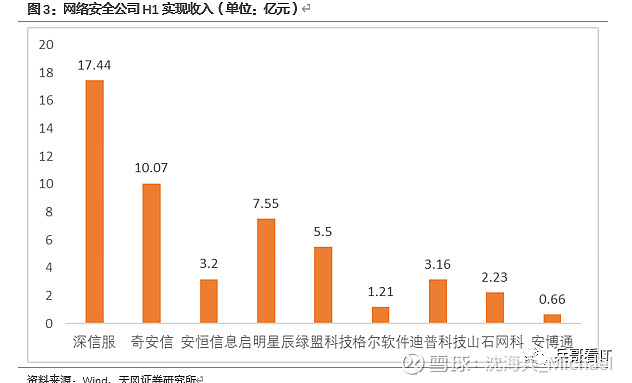

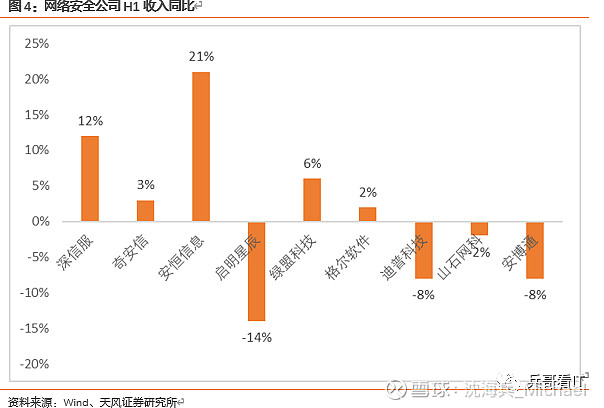

上半年疫情冲击影响明显,但仍有部分公司保持增长。从半年报的角度来看,所有的网络安全公司均受到疫情的影响,其中安恒信息(同比增长21%)、深信服(同比增长12%)、绿盟科技(同比增长6%)、奇安信(同比增长3%),格尔软件(同比增长2%),这五家公司在疫情的冲击下取得了正的增长,而启明星辰受到冲击较大,上半年同比下降14%。

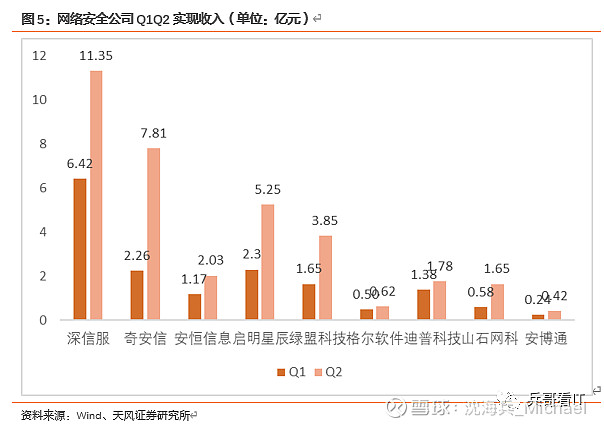

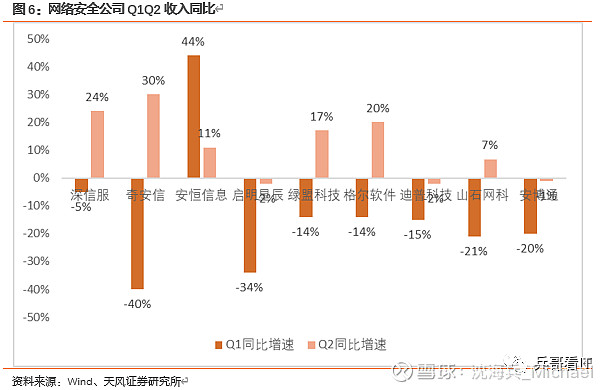

Q1为至暗时刻已过,Q2部分公司重新恢复增长。从分季节的角度来看,Q1为疫情冲击最为严重的时刻。除安恒信息以外,所有公司都出现了负增长,而到了Q2,疫情影响已经衰弱,部分公司Q2收入基本持平,部分公司则取得不错的增长,如奇安信(同比增长30%),深信服(同比增长24%)、格尔软件(同比增长20%)、绿盟科技(同比增长17%)、安恒信息(同比增长11%)、山石网科(同比增长7%)。

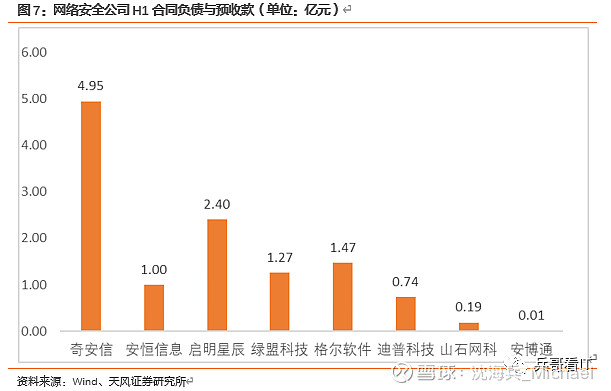

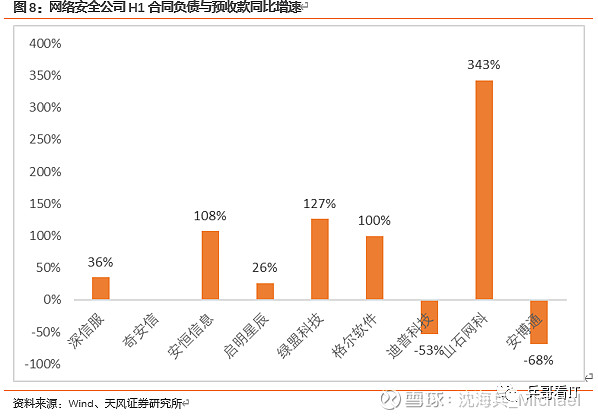

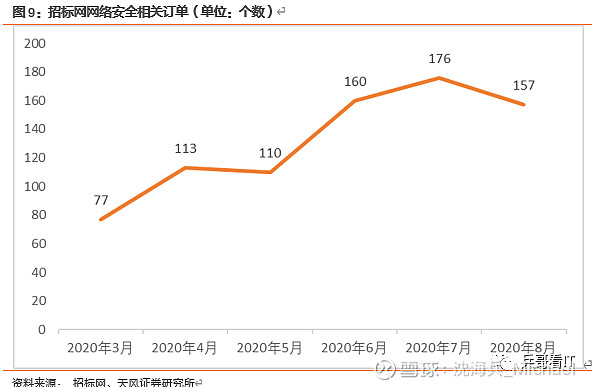

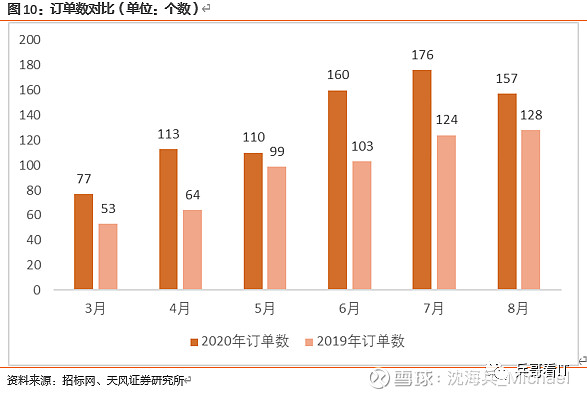

疫情导致需求延后而非消失,后续订单十分饱满。我们从合同负债和预收款的角度来分析公司的订单情况,基本上所有网络安全公司H1的合同负债和预收款都呈现大幅度增长的情况,其中山石网科(同比增长343%)、绿盟科技(同比增长127%)、安恒信息(108%)、格尔软件(同比增长100%)、深信服(同比增长36%)和启明星辰(同比增长26%)。从招标网的订单中,我们也可以发现从3月-8月网络安全相关订单一直呈现增长状态,更为重要的是与19年相比,网络安全订单各个月份均有所增加。

投资建议

我们认为疫情冲击的冲击主要在网络安全公司H1的业绩中体现,而网络安全行业具有显著的季节性,公司主要收入来源H2,尤其是Q4,。从上述的分析中,我们发现网络安全大部分公司Q2季度已经重新获得不错的增长,而半年报中的订单指标也显示着公司的订单饱满,我们持续看好网络安全行业,认为该行业的底部拐点已经初现。

建议关注:深信服、奇安信、安恒信息这类恢复速度明显的网络安全白马型公司。

同时建议关注:报表开始加速的格尔软件、边际改善明显的绿盟科技和综合网络安全厂商启明星辰。

风险提示:疫情反复风险;政府预算降低风险;市场竞争加剧风险

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《计算机:网安中报大阅兵,至暗时刻已过》

对外发布时间:2020年08月30日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

沈海兵 SAC 执业证书编号:S1110517030001