天风计算机沈海兵团队

沈海兵/缪欣君/葛婧瑜/刘雄/刘通

报告摘要:

产品沉淀、资金充足,公司龙头优势不断扩大

优质产品不断沉淀,生态体系初步形成。智能硬件方面,深化AI技术的应用;平台方面,推出天启智慧物联管理平台和停车场云坐席,提供多个业务统一管理;运营方面,智慧停车运营业务盈利模式已经跑通,推广模式得到市场验证。目前公司“智能硬件+平台+运营”生态已初步成型,生态化转型下半场即将拉开帷幕。

公司在行业内长期保持较大的资金优势,资金储备和信贷空间充裕,保障了公司在行业发展与竞争中持有主动权。公司依托资金优势持续加强研发,促进研发成果向新产品的转化,公司龙头优势有望进一步扩大。

传统业务调整期已过,加强渠道建设夯实发展根基

公司前期下调终端设备价格、推广分期模式,对业内竞争者实现降维打击,智慧停车业务扩张迅速。2018年年初,蚂蚁金服斥资2亿元战略入股了公司旗下顺意通,进一步加速推进了智慧停车业务的拓展。

公司加强了渠道建设,夯实发展根基。公司于2018年推出“城市合伙计划”及“千城加盟计划”,渠道建设成效显著,城市合伙计划成立了6家合资公司,千城加盟计划于启动3个月内有50多家加盟商完成签约。

行业竞争回归理性,降价影响已经消除。互联网创企硬件功底不足、依赖融资发展的免费模式弊端不断显现,资本寒冬下互联网创企不断淡出市场。公司前期降价影响已基本消除,后续将受益行业市场集中度提升。

新业务规模化推广在即,将跨过盈亏平衡点

2B方面,公司AI云服务解决方案“捷顺云坐席”和天启智慧物联管理平台,大幅助力物业降本增效。2B2C方面,公司与银行开展停车打折、停车券反补等,与保险机构开展实现购买保险与停车券优惠结合等通道服务盈利模式已跑通,公司在停车场资源方面具有较大存量优势,将助力该业务发展。

盈利预测与估值

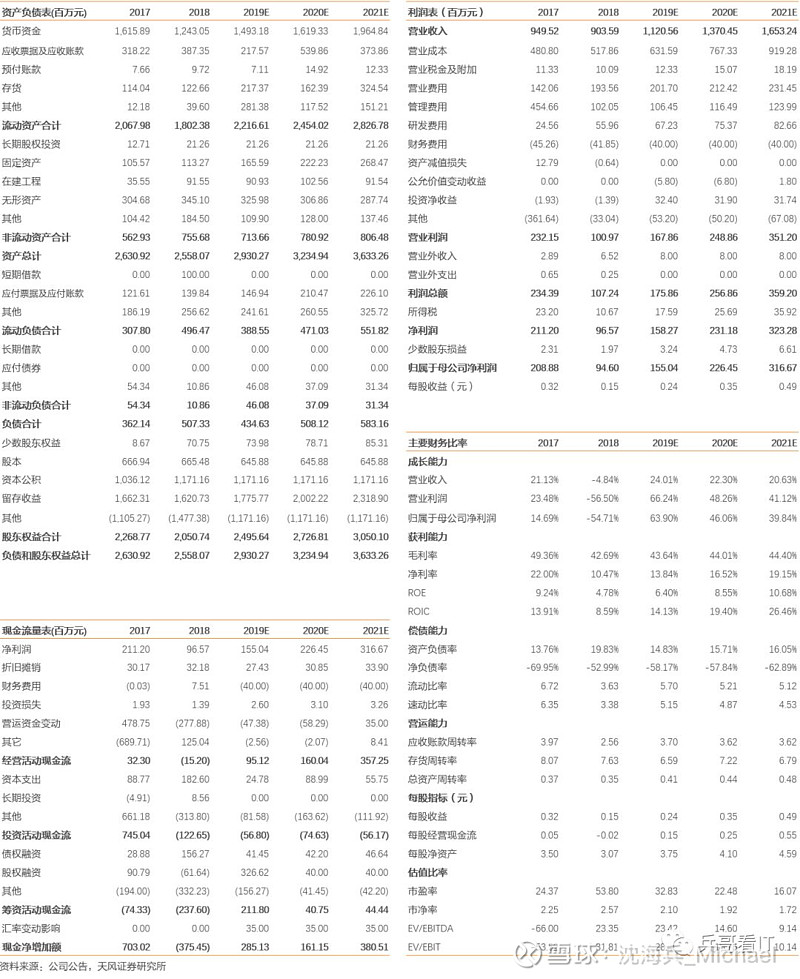

由于2018年公司新业务探索进度较慢,毛利率下降幅度较大,下调公司盈利预测,净利润由原预测2019/2020年的2.28/2.98亿元下调为1.55/2.26亿元,新增2021年预测3.17亿元,对应EPS为0.24/0.35/0.49。采用分部估值法,2019年公司对应市值约77亿元,对应股价11.87元。

风险提示:停车IT行业竞争加剧;智慧停车推广进度不及预期;运营业务变现不及预期。

1.产品沉淀、资金充足,公司龙头优势不断扩大

1.1.硬件+平台+运营,公司进入生态化转型下半场

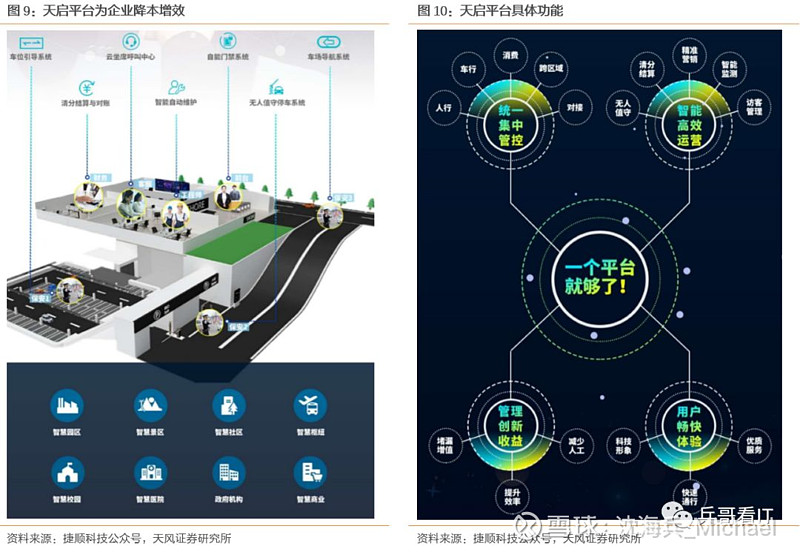

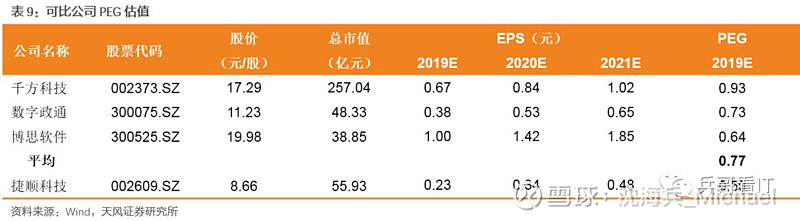

优质产品不断沉淀,生态体系初步形成。智能硬件方面,作为公司的传统优势领域,公司增强了AI技术在智能硬件产品各方面的深入应用,并增强了与平台及其他软件的接入功能,优质硬件产品不断沉淀。平台方面,公司于2018年推出天启智慧物联管理平台和停车场云坐席,统一提供云停车、车场集中管控、门禁集中管控、访客管理、社区服务、考勤服务、财务管理、云坐席、优惠打折、电子发票、智能运维、数据分析等多个业务管理服务。运营方面,智慧停车运营业务盈利模式已经跑通,推广模式得到市场验证。

公司自2015年起开始进行战略转型的上半场各项准备工作,目前公司“智能硬件+平台+运营”生态已初步成型,为面向市场的规模化推广打下了坚实基础,生态化转型下半场即将拉开帷幕。

1.2资金优势明显,加大研发力度扩大龙头优势

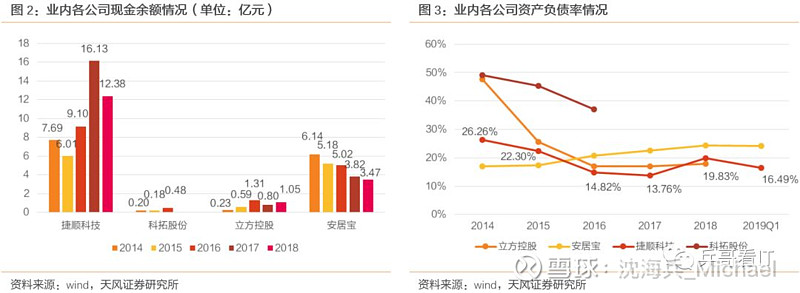

公司在行业内长期保持较大的资金优势,保障公司立于不败之地。在近年行业竞争加剧,安居宝等业内公司资金情况逐步紧张的情况下,公司账面资金总体呈现增长趋势。截止2018年末,公司账面资金高达12.4亿元,较业内其他公司差距不断拉大。资产负债率方面,公司资产负债率保持相对稳定,处于行业领先水平,2019年一季度,公司资产负债率仅为16.49%。充裕的资金储备和信贷空间增强了公司的抗风险能力,保障了公司在行业发展与竞争中持有主动权。

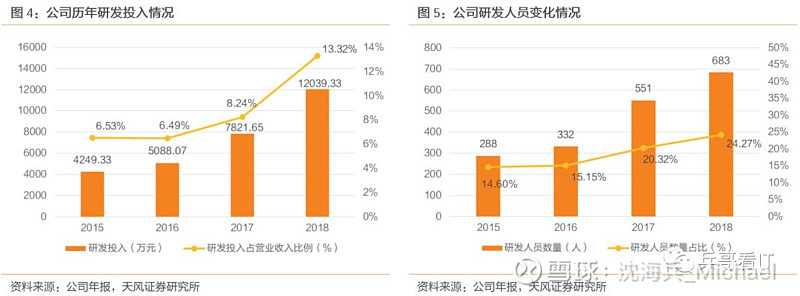

持续加大研发投入,龙头优势有望进一步扩大。良好的资金状况为公司的战略运作打开了广阔的空间,公司近年来逐步加强研发力度,进一步巩固自身在市场中的竞争地位。2015至2018年,公司研发投入由4249万元大幅增长至1.20亿元,研发投入占营收比例提升至13.32%。人员结构上,研发人员团队不断壮大,由2015年的288人增长至2018年的683人,研发人员占比大幅提升了近10%。研发投入力度的不断加强将促进研发成果向新产品的转化,进一步强化公司的市场竞争力,公司龙头优势有望得到扩大。

2.传统业务调整期已过,加强渠道建设夯实发展根基

2.1产品实现降维打击,智慧停车业务迅速扩张

下调终端设备价格、推广分期模式,对业内竞争者实现降维打击。面对行业前期的激烈的竞争环境,公司于2018年下调了部分终端设备的产品价格,产品竞争力大幅提升,对业内竞争者实现降维打击。此外,公司大规模推广分期付款业务,加速了智慧停车场的市场覆盖,并巩固了与客户的长期合作关系。

蚂蚁金服战略入股,智慧停车业务扩张迅速。受益于产品降价及分期付款策略,公司智慧停车业务扩张迅速,2018年累计签约智慧停车场超6500个,涉及车道26000多条,涉及车位250多万个,日线上交易笔数突破50万笔/日。2018年年初,蚂蚁金服斥资2亿元战略入股了公司旗下顺意通,进一步完善了公司智慧停车业务运营生态,加速推进了智慧停车业务的拓展。

2.2 加强渠道建设,夯实发展根基

推出“城市合伙计划”及“千城加盟计划”,加强渠道建设。为扩大公司业务的市场覆盖,公司于2018年试点了城市合伙计划,在直销未覆盖的一二线城市等经销区域市场与经销商共同设立合资公司,实现公司体系化优势赋能。针对三线、四线、五线城市市场,公司于2018年6月启动千城加盟计划,以全体捷顺员工系员工为纽带,在全国广纳城市加盟商,降低了加盟商的准入门槛,并通过品牌授权、广告宣传、提货奖励、人员培训、技术支持、售后支持等六大支持赋能加盟商。

渠道建设成效显著,发展根基不断夯实。2018年,城市合伙计划公司分别在长沙、贵阳、青岛、福州、石家庄、郑州成立6家合资公司,提货量大幅高于公司业务部门的平均增速。千城加盟计划于启动3个月内有50多家加盟商完成签约,截止2018年10月已经在全国三十多个地区成功开展,帮助加盟商落地超过100个智慧停车项目。渠道改善将助力公司夯实发展根基,随着城市合伙计划及千城加盟计划的深入开展,公司的业务拓展能力有望得到进一步增强。

2.3 行业竞争回归理性,降价影响已经消除

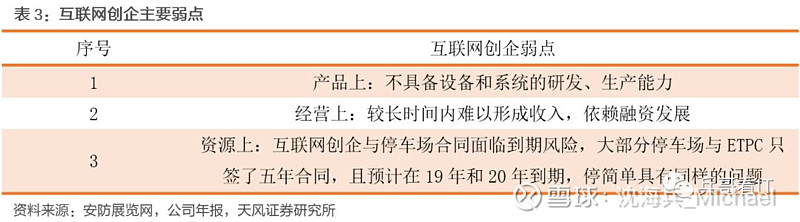

互联网创企免费模式弊端显现,风口过后行业竞争回归理性。行业前期受互联网创企运用“免费模式”大规模推广的影响,业内竞争加剧。然而,随着市场的发展以及捷顺、科拓等传统设备商在智慧停车领域的跟进,目前互联网创企免费模式弊端显现。互联网创企较传统设备商不具备设备和系统的研发、生产能力,虽擅长资本运作但过于依赖融资发展,在2017年至今的资本寒冬下,互联网创企的经营模式愈发不可持续,一大部分互联网创企已淡出市场,行业竞争整体回归理性。

行业由百团大战转向剩者为王,前期降价影响已基本消除。资本寒冬下互联网创企不断淡出,传统设备商龙头稳步拓展,行业竞争已由前期的百团大战的格局转向剩者为王的模式,行业份额不断向优质头部公司集中,市场集中度不断提高。公司前期降价影响已基本消除,后续,受益于头部效应,公司规模优势有望持续彰显,议价能力有望不断提高。

3. 新业务规模化推广在即,将跨过盈亏平衡点

3.1 2B:推出云坐席及天启平台,聚焦物业降本增效

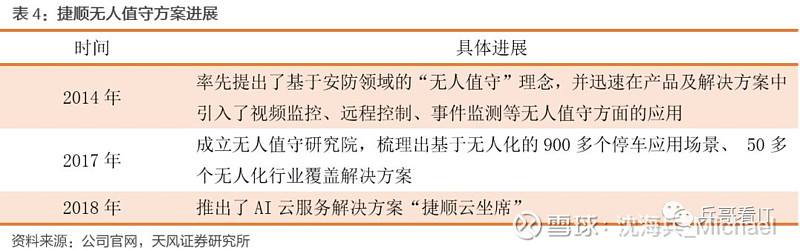

长期关注无人值守,推出AI云服务解决方案“捷顺云坐席”。公司于2014年率先提出无人值守理念,经过不断探索,于2018年推出了面向B端的互联网集中管理车场岗亭的云服务系统“捷顺云坐席”。

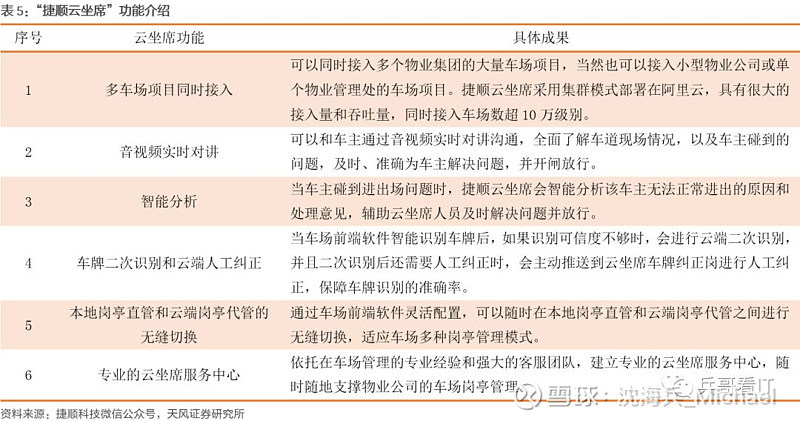

“捷顺云坐席”主要包括云坐席软件平台和云坐席托管服务等两项服务内容。当车辆进出场无法自动开闸而需要人工协助和处理时,云坐席人员在云端通过车辆图片、音频和视频等全方位信息实时解决并放行,云坐席业务真正意义上实现了停车场前端岗亭无人收费。

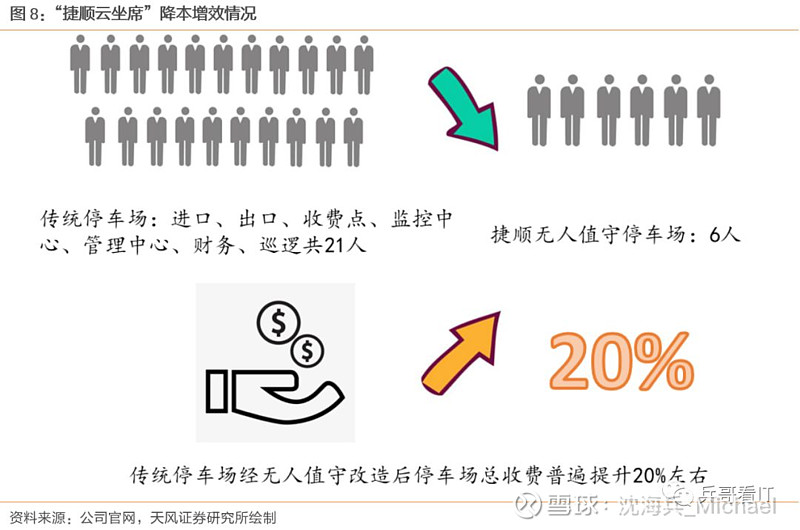

云坐席降本增效效果显著,切换便利有望迅速铺开。降本方面,云坐席极大地降低了传统停车场的人员成本,传统一进一出停车场正常运转共需21人,捷顺无人值守停车场仅需工作人员6名。增效方面,传统停车场经无人值守改造后停车场总收费普遍提升20%左右。此外,云坐席具有可与现有本地岗亭管理无缝结合和切换、支撑多物业车场同时接入的集中管控等特点,使得传统停车场向无人值守停车场切换便捷。这一特性将显著缩短云坐席的推广进程,云坐席解决方案有望在业内迅速铺开。

天启智慧物联管理平台全方位为企业降本增效。除推出“云坐席”为停车场降本增效外,公司于2018年末面向物业管理方推出了统一服务平台天启智慧物联管理平台。天启平台提供云停车、车场集中管控、门禁集中管控、访客管理、社区服务、考勤服务、财务管理、云坐席、优惠打折、电子发票、智能运维、数据分析等多个业务管理服务,实现了物业集中管控。天启平台充分整合了公司各项服务,将有望成为公司未来平台化运营的主体。

3.2 2B2C:通道服务盈利模式已跑通,规模优势助力公司业务成长

依托流量入口积极开展基于停车场景的通道服务,目前盈利模式已跑通。公司基于智慧停车开放平台的建立,以平台为端口与汽车后市场、车生活服务、本地生活服务、银行、保险等连接,积极开展基于停车场景精准化、停车场景生活化、停车场景金融化、停车场景功能化的通道服务。目前,公司通过与银行进行无感支付的合作,开展停车打折、停车券反补等,通过与保险机构合作,实现购买保险与停车券优惠结合等通道服务盈利模式已经跑通。截止2018年末,公司智慧停车通道服务业务已陆续与中国银联、农业银行、工商银行、招商银行、建设银行、深圳银联达成了业务合作,合同金额达751万。

公司停车场存量优势将显著助力该项业务成长。如与银行开展停车打折、停车券反补,与保险机构购买保险与停车券优惠结合等服务最终由C端用户付费,停车打折、消费券的使用与捷顺停车场的分布密度正相关,其他基于停车场景精准化、生活化、金融化、功能化的通道服务均依托于线下停车场资源及智慧停车平台的数据量。因此,公司停车场存量优势将为公司该项业务的发展起到重要的支撑作用。

目前,智慧停车全国市占率达到30%以上,珠三角、粤港澳地区市占率达到50%以上,存量停车业务覆盖全国150多个城市、10万多个停车场,并与万科、恒大、碧桂园等大客户形成长期合作。依托公司的存量资源优势,公司智慧停车运营业务已具备规模化的基础,未来有望快速成长。

4. 盈利预测与估值

关键假设:

1.传统停车系统业务、门禁业务保持较平稳增长。

2.平台SaaS、顺意通等创新业务加速增长。

由于2018年公司新业务探索进度较慢,毛利率下降幅度较大,下调公司盈利预测,净利润由原预测2019/2020年的2.28/2.98亿元下调为2019/2020年的1.55/2.26亿元,新增2021年预测3.17亿元,对应EPS为0.24/0.35/0.49元。

备考估值:

(1)分部估值法:传统业务参考可比公司估值,考虑公司增速更快,给予30倍PE,对应市值46.5亿元。顺意通阿里入股时,联网停车场车道数量约8000个,现在已经超过26000个,是原来的3倍以上,保守估计给予20亿估值。其他运营业务参考SaaS公司估值,考虑发展初期规模小,给予15倍PS估值,对于市值10.5亿。加总合理市值约77亿元,对应股价11.87元。

(2)PEG估值法:参照可比公司2019年PEG平均为0.74倍,鉴于公司为业内龙头,行业头部效应较高,给予公司2019年PEG 0.8倍估值,对应约79.26亿市值,对应股价12.27元。

综上两种估值方法,出于谨慎性原则,我们选择分部估值法,2019年公司对应市值约77亿元,对应目标价11.87元。

5. 风险提示

1.停车IT行业竞争加剧;

2.智慧停车推广进度不及预期;

3.运营业务变现不及预期。

财务预测摘要

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《捷顺科技:智慧停车龙头厚积薄发,开始从量变走向质变》

对外发布时间:2019年6月21日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

沈海兵 SAC 执业证书编号:S1110517030001