网络有词云,人的一生会有三个不足:余额不足、流量不足、电量不足,有网友留言感叹曰:以前生怕流量不足,现在只担心电量不足。@今日话题

在人人焦虑的当今社会,电量焦虑症是一种新兴的时髦心理疾病。

环顾我们四周,不论是手机、Pad、手表手环、扫地机器人吸尘器、智能音箱,每天必有一个任务就是给其中一员充电,而且乐此不疲。可以想见,这些产品的背后,是不断提升的电池耗用量,谁提高了电池容量,谁就治愈了这个社会。

深圳市德赛电池科技股份有限公司(简称:德赛电池,证券代码:000049)主要围绕锂电池产业链进行业务布局,其中惠州电池主营中小型锂电池封装集成业务,惠州蓝微主营中小型锂电池电源管理系统业务,惠州新源主营大型动力电池、储能电池等电源管理系统及封装集成业务。目前公司在中小型电源管理系统暨封装细分市场处于领先地位。

德赛电池的产品分为四大类:消费类电子产品电池、电动工具类产品电源管理系统、新能源汽车电池、无刷电机控制系统。

德赛电池为消费类电子产品提供电池包及电源管理系统,服务于全球顶级消费电子厂商。随着市场渗透率的明显放缓,消费电子行业已由增量市场逐渐转变为存量市场。智能手机市场进入存量市场,但行业集中度进一步提升,领先厂商的市占率持续提升,呈现强者恒强的局面,数据显示,三星在智能手机市场的整体出货量相比2016年上涨了1.9%,苹果上涨了0.2%,华为上涨了9.9%,OPPO上涨了12%,小米的上涨更是达到了74.5%。公司相关电池产品主要应用于以智能手机为代表的消费类电子产品。

随着锂电技术的不断进步和成本的逐步下降,锂电池在电动工具领域的应用越来越多,电动工具的无绳化、便携性等使得锂电池在电动工具领域具有较好的成长性,市场保持稳定的增长。除传统的电动工具

产品外,近年来,随着人工智能的兴起,锂电吸尘器、扫地机器人等新兴智能家居工具类产品迅速发展,锂电池在智能家居领域的应用也越来越广泛。 德赛电池为电动工具类产品提供电源管理系统及封装业务。客户涵盖了包括百得、博世、牧田、创科等在内的主要电动工具厂商。未来还将继续深入挖掘该市场及现有客户群潜力,在传统产品中加入智能控制及互联技术,不断推动该业务的发展并保持竞争优势。

动力电池作为新能源汽车核心部件,随着新能源汽车产量的快速提升,车用锂动力电池的需求也持续爆发式增长,动力电池已成为锂电池产业增长的主导力量。德赛电池为新能源汽车提供电池包及电源管理系统,动力电池、储能电池等大型电源管理系统及封装集成业务是公司未来几年重点拓展的业务领域。公司动力电池业务尚未形成规模销售,且研发、制造成本较高,经营效果尚未显现。

无刷电机是在有刷电机基础上发展起来的,随着微电子技术、自动控制技术的发展,无刷电机应运而生,对比传统有刷电机,无刷电机具有调速范围宽、噪声低、转换效率高、低速状态下性能好(启动时电

流小转矩大)等方面的优点,在电动车、工业自动化、智能家居等众多的业务领域有广泛的应用,已经出现了以无刷电机替代有刷电机的发展趋势。德赛电池为无刷电机提供控制系统,是公司近年来新开拓的业务领域,产品主要应用于电动工具及智能家居领域,目前该业务尚处于起步阶段。公司认为无刷电机控制系统将成为智能时代的重要部件,是公司未来重点的业务方向之一。

德赛电池是国内最早从事锂电池封装集成和电源管理的生产制造企业,具备多年的生产管理经验和领先的制造工艺水平,在解决一些瓶颈工艺问题上具有独特的优势。近年来,公司推进精益生产,优化生产布局,不断进行生产工艺的调整与创新,改善瓶颈工序效率,提升整体制造效率。同时,公司建立了生产信息化管理体系,实现了产品制造、品质等相关信息一体化管理,确保产品信息的可追溯性,着力打造高效制造平台。近年来,公司强化了自动化设备开发团队,持续坚持自动化改造,推动建立自动化生产线,并着力推进产品测试集成化、智能化,减少直接作业人员,降低人工操作带来的品质风险,确保产品的一致性和可靠性,降低人工成本,提升产品制造效率。

德赛电池作为国内锂电池制造领域的先行者,经过多年的发展,积累了雄厚的技术优势,有较强的研发实力和持续创新能力。近年来,公司着力完善产品研发技术平台,大力引进研发人才,强化研发人才的培养,在智能手机、电动工具等中小型移动电源管理系统暨封装领域的技术水平处于全球领先地位。公司拥有多项专利,专利数量处于行业前列。公司长期服务于全球高端消费类电子厂商,积累了丰富的制程管理经验,拥有完善的质量管控体系,努力搭建品质控制预防体系,强调预防控制和过程控制,产品品质满足客户的需求,使得公司在中小型移动电源管理暨封装集成领域获得了较高的市场份额。

2017年,在传统的小型锂电池业务领域,公司巩固了国际核心客户智能手机电池的主力供应商地位,提升了国内智能手机电池客户的供应份额,主要客户覆盖全球排名前五的智能手机厂商,市场占有率排名前列;在中型锂电池业务领域,公司着力开拓笔记本电脑电池业务,核心客户项目数量进一步增加,电动工具类业务继续深耕传统的割草机等应用市场,并着力开拓锂电吸尘器市场,同时在现有电动工具客户群体内拓展无刷控制产品,2017年中型锂电池业务实现营业收入14.28亿元,同比增长111.95%;在大型动力电池业务领域,成功导入ISO26262等国际车规体系,积极开拓市场,努力形成规模销售,2017年实现营业收入0.76亿元,同比增长183.43%,但由于成立时间短、市场竞争加剧等因素影响,动力电池业务整体未达预期,有待进一步改善提升。

公司持续推进生产自动化改造与精益管理,为提高生产效率,结合国内智能手机电池封装业务的拓展情况,公司提升了国内客户手机电池封装业务的自动化覆盖率,降低对人工的依赖,同时进一步强化了自动化生产线的自主开发设计,努力创建柔性化自动生产线,提高设备的通用性;大力推行5S、TPM等基础精益活动,完善5S管理制度,营造精益文化,提升员工素养,实施TPM管理体系,提高设备稳定性和利用率,降低维护成本,优化管理流程,提升内部管理效率。

为满足业务快速发展需求,近几年,公司各子公司持续推动厂房建设与产业布局优化,2017年,惠州电池封装厂房、惠州蓝微综合办公楼、越南蓝越厂房建设等项目顺利建成投产,搬迁工作进展顺利,生产经营平稳过渡,大幅改善了公司生产用厂房以租赁为主的结构,生产业务布局得以进一步优化,满足了公司各项业务(尤其是电池封装业务)快速增长带来的产能需求,有利于公司业务的开拓和发展,为公司持续健康发展奠定良好基础。

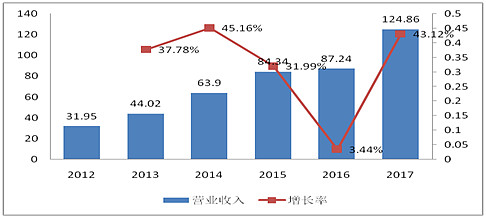

公司营业收入经过2016年的短暂平稳后,重回高增长轨道,持续性应跟踪观察。

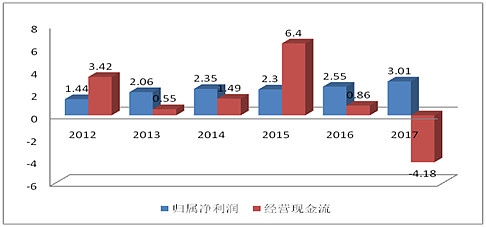

归属净利润在多年的盘整后,2017年有所突破,但这是在营收大幅增长的前提下,可见公司产品毛利率一直走下降通道,2013年时毛利率还有14.5%,2017年已不足9%,可见行业竞争激烈的程度,也正因为此,2017年公司应收账款和存货都大幅增加,导致经营现金流由正转负。

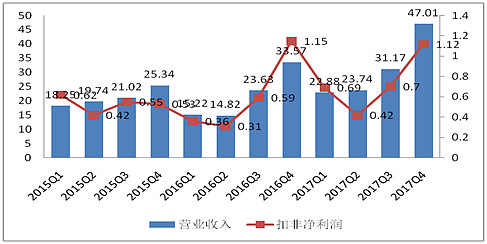

从分季度指标看,也同样表现出扣非净利润的增长幅度跟不上营收增长速度,这在2017年表现的尤为突出。期望锂电池市场也能走出先占领市场再收获利润的市场发展之路。

2018年8月3日,德赛电池发布了2018年度半年报,营业收入同比增长35.22%,扣非净利润同比增长7.99%,经营效益进一步提高。

由于锂电池具有绿色环保、循环寿命长、能量密度高、工作电压高等方面的特性,自从20世纪90年代初正式开始商业化应用以来,其应用领域就不断拓宽,持续地创造市场需求。锂电池首先切入手机、平板、笔记本等消费类电子产品市场,到现在,锂电池已成为消费类电子产品、电动工具类产品、新能源汽车电池等产品的首选电池。

近两年,以消费电子产品为代表的传统锂电池市场进入成熟期,总体增长较为平稳。受产业政策持续推动和锂电池技术的不断进步,新能源汽车产业迅猛发展,带动了动力锂电池的持续爆发式增长,新能源汽车动力电池已成为锂电池产业增长的主导力量。而人工智能技术的成熟和应用,使智能割草机、智能吸尘器、机器人等为代表的电动工具和智能家居产品形态越来越受消费者欢迎,锂电池在该领域的应用具有良好的发展态势。

$德赛电池(SZ000049)$(由于笔者学识有限,难免有不足和疏漏之处,敬请谅解,并欢迎指导。本文只作为学术交流之用,不代表投资建议。)

关注乐道财报(微信公众号:loadearnings),获取更多原创好文。