去年全国很多城市相继推出了地区性的普惠型保险,并以井喷之势迅速发展。

普惠保如此受到大家的一个喜欢,原因是什么?

我总结下来主要是有两个原因,一是有政府的背书,跟医保政策紧密相连,医保目录外的费用也能够承接一部分,比如大家熟悉的特效药。二是投保门槛低,就是不限年龄不限身体健康状况,保费又低,所以大家的接受度会很高。

近日北京地区上线了一款“普惠健康保”,朋友圈被好多人转发刷屏,有几位客户来问“普惠健康保”有没有必要买,到底什么样的人适合买这款,以及跟去年的”京惠保“相比,有什么不同?

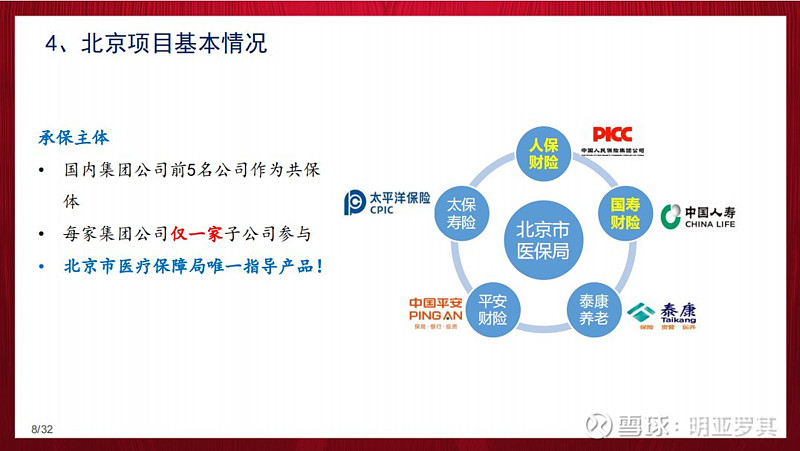

1、普惠健康保承保公司

“普惠健康保”是由北京医保局指导,5家保险公司共同承保。分别是人保财险、国寿财险、泰康养老、平安财险以及太平洋寿险。

除了太保寿险,其他都是财产险公司和养老公司,所以太保寿这边还是有一定优势的。

26号是正式的项目启动发布会,医保局会出来站台,到时候在公交、地铁、社区会看到铺天盖地的广告和新闻。

7月26号到9月30号是一个参保的阶段,10月1号到12月31号是这么三个月的增值服务,正式的保障生效时间是2022年的1月1号到2022年的12月31号。

投保要求是北京医保参保人群、在京大学生有医保人群、享受公费医疗的离退休人员、在京单位公费医疗参保人群,公费医疗参保人群仅支持线下团单购买,并且可以享受5%的税前列支。

2、普惠健康保保障责任

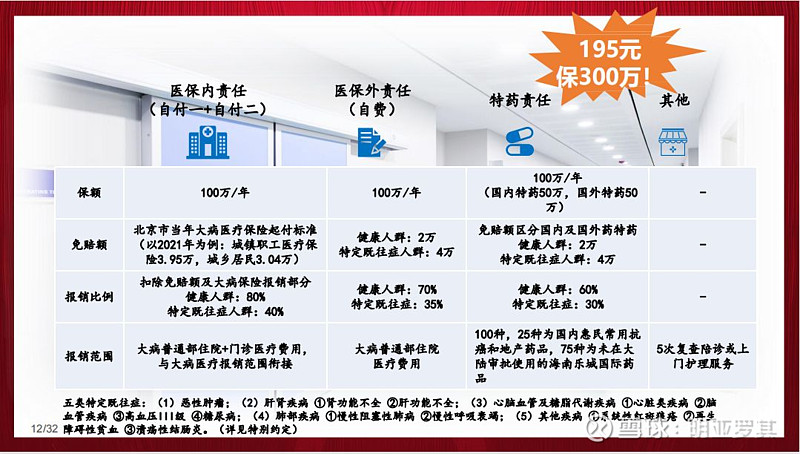

这款产品对于医保内和医保外、特药和健康管理都覆盖到了。

保额是分别的医保内100万、医保外100万,特效药100万,特药又分了国内特药和国外特药的额度。

免赔额,医保内的是城镇职工是3.95万,城乡居民是3.04万,医保外的免赔额是健康人群2万,特定既往症人群4万。

特药的责任也是区分按照健康人群和特定计划人群区分了不同的这两个免赔额,对应着上面医保外责任,特药有单独的2万的免赔。

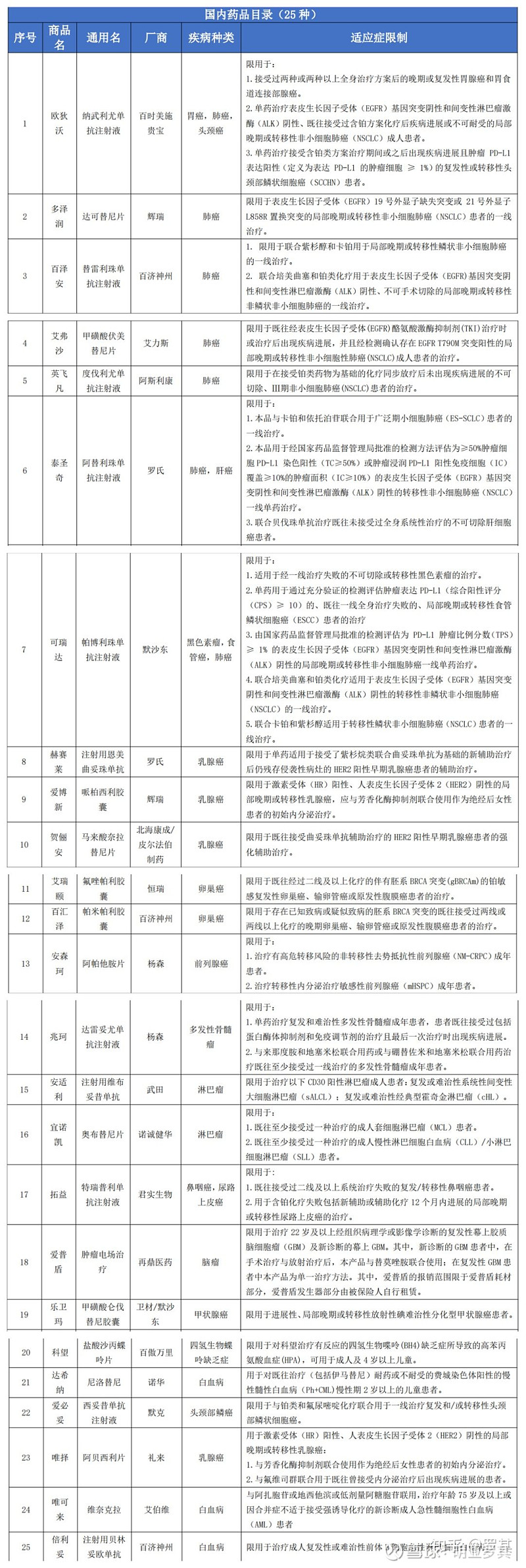

这次的特药有100种,包含25种国内惠民常用抗癌和地产药品(针对约17种癌症),75种是国外特药,可以到我们海南贸易港乐城国际药品指定的4家医疗机构去购买。

到时候会有一个北京“普惠健康保”的微信公众号,未来的承保、保全以及理赔工作全都可以在公众号上操作,包括药店购药以及药品直付和送药上门的一个预约和信息的登记。

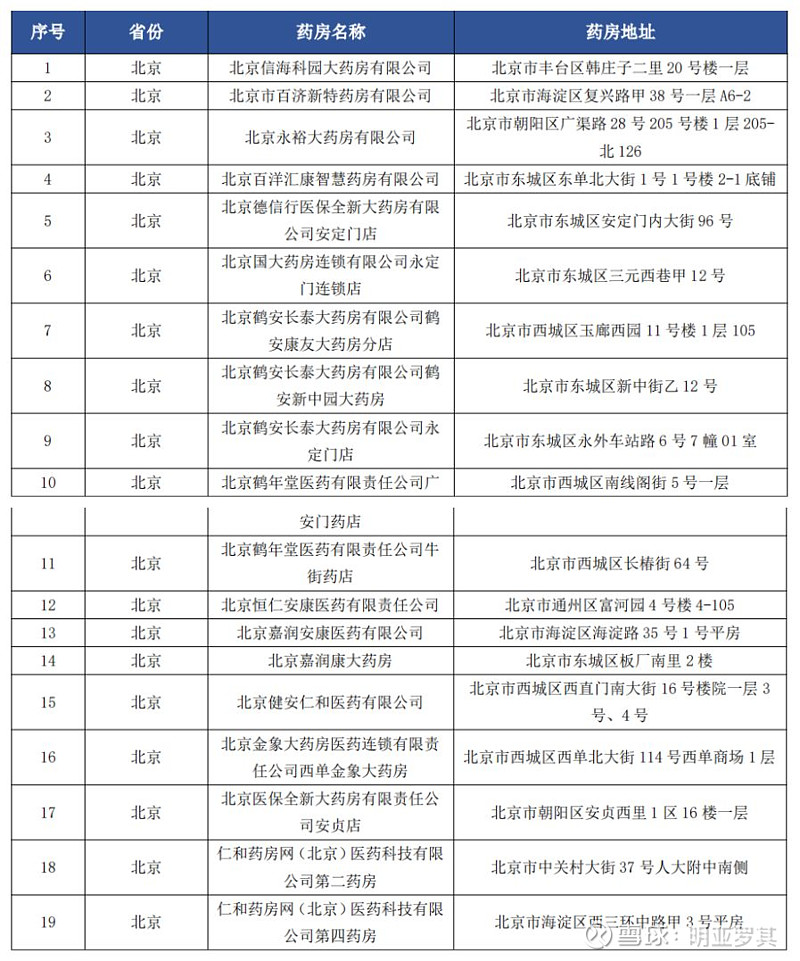

25种国内特效自费药指定药店,如图:

25种特效药目录包含有:

75种国外的特效药的指定医疗机构,比如博鳌恒大国际医院、博鳌超级医院、博鳌国际医院、海南人民医院乐城院区、海南省妇女儿童医学中心乐城分院,这几家是可以去买到国外特药的指定医疗机构。

国外的特效药必须只能去海南买,这与海南的自由贸易区政策有关。包括之前很火的一些特效药险,都会把这几个医院纳入列表。

免赔额和赔付比例,特定人群和健康人群的比例是不一样的,这也是非常人性化的一个设置。

5类特定人群指的是罹患恶性肿瘤、肝肾疾病、肾脏疾病、糖尿病、肺部疾病,这5大类人群需要按照特定人群去投保。投保界面输入身份证号、医保号,它会和医保后台的数据做一个关联,系统就会给挂到特定既往症人群中。

3、产品的特点是什么?

300万的保额足够高,保障医保内和医保外以及特药、健康管理都覆盖到了,所以它的保障很广。

同时,保费相较于其他的健康险产品来说,肯定是便宜不少。因为采用的军医费率,并且是和医保对接的,后续也许可以实现医保划扣,这是医保局未来的一个方向。

产品没有等待期,也就是即投即用,所以这是它的几大特点。

产品特约,这款产品因为是城市专属,只有北京城镇职工、城镇居民以及征地超转人员、医疗照顾人员、离退休军休这类人员才可以投保,不限户籍。

北京医保:城镇职工、城镇居民、一老一小这些都属于。

每个被保人只能投一份,就诊的时候是必须要进行社保结算的,没有进行社保结算,后续就没有办法进行报销。

刚才提到太保寿有一定的优势,因为是寿险公司。

监管有规定财产险公司不允许出保证续保的产品,所以产品在设计上不是一款保证续保的条款,但是寿险公司可以承诺,相对在续保方面会比财产险公司要好一些。

也就是通过太保寿去投保,可以勾选续保扣费,第二年的时候会收到短信通知,问是否同意续保,只要点了同意就可以直接扣费,这是寿险公司可以做到优于财险公司的一个最大的亮点。

增值服务,包含5次上门护理或者复查陪诊。

服务期限是从今年的10月1号到明年的12月31号止,每个客户只能获得一份;

5次复查和上门护理,它是含了25个项目清单,如果需要用到服务的时候,从25项中去选5项就行了,每一次可以选1~2项,也可以一次把5项都用完。

每次上门所用的耗材都是由机构金牌护士来提供的,一次上门服务完成之后两个工作日内再收到一个电子版的指导康复书会给到客户。

基本上是在术后或者出院后,触发条件是要求术后或者出院后一个月内提出申请,申请也是在北京的“普惠健康保”公众号上。

服务范围城六区基本上都可以保证24小时上门,其他地区只要交通可以到达的,保障48小时上门服务。

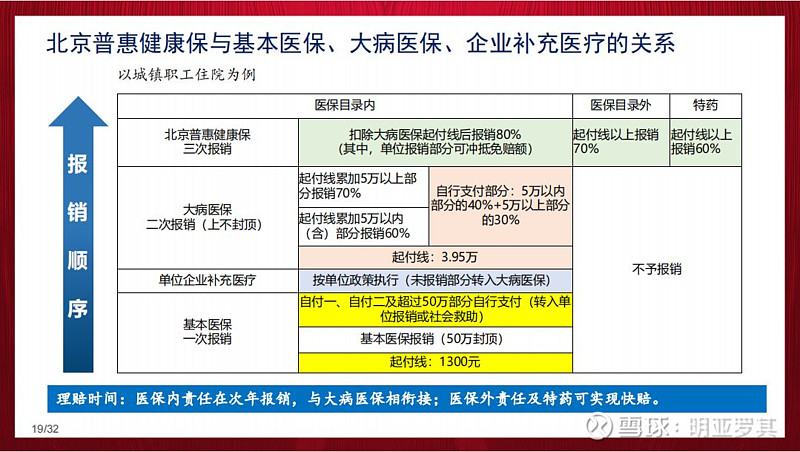

4、普惠健康保和北京的社保、大病医保,还有企业的补充医疗是什么关系?以及如何报销?

一次报销肯定是先要用社保,这属于一次报销,拿城镇职工住院来为例,起步线以上50万封顶,超过50万会自动转到大病医保。

社保报完之后,有单位补充医疗的,可以先走单位的补充医疗申请报销,单位的补充医疗可以抵扣免赔额。

报销完后如果还有剩余的部分,可以走“普惠健康保”进行三次报销。

比如说补充医疗,也有自费或者特效药报不了的,如果还买了“普惠健康保”,社保的大病医保报完,单位补充医疗报完了之后,还有剩余的部分就可以通过这款普惠健康保来报销。

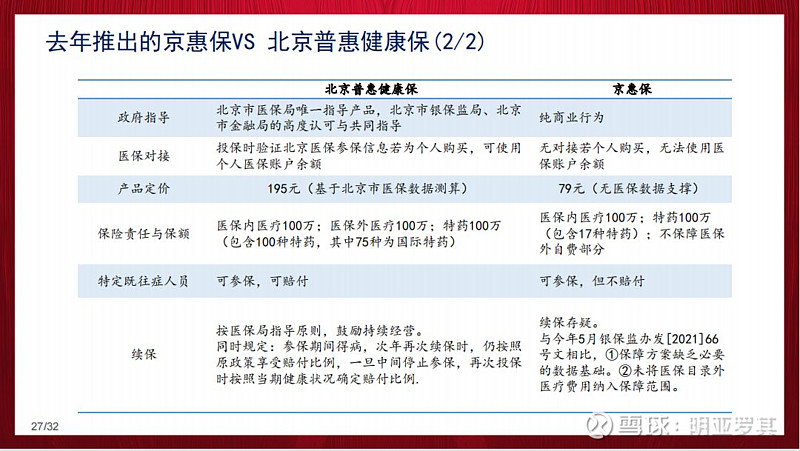

5、京惠保和普惠健康保差异在哪?

差异主要体现在这3方面,去年是没有医保局做支持的,属于商业行为。

今年的产品定价是从医保局数据测算出来,这也可以保证了产品的长期持续经营。

从保障范围来看,去年的京惠保它的特药的种类只有21种,今年的普惠健康保有100种特效药,并且国内和国外的特药都包含了。

从惠民的角度来看,京惠保是已患既往症的可以投保,但是不能赔付;普惠健康保是既可以投保,又可以理赔。

最后小结

对于家里有老人或者已经罹患大病,买不了商业保险的人群,一定要买上普惠健康保。

本身他们可买的保险就不多,现在有这样一个产品政府来背书,能兜底大额医疗费用,也是非常难得了。

投保门槛宽松,没有年龄限制,没有等待期,并且享受增值服务,投保后统一时间生效,只要有北京医保就能办理投保。

作为一款普惠型的保险,它让更多的人享受到更广泛的保障,同时价格还很低。

对于身体健康状况好的人群,我的建议是选择商业医疗险,虽然保费贵一点,但是享受的保障会更加充足,并且免赔额低,可以去国际部、特需部,享受更好的就医体验。

了解更多,可关注公众号:起点事务所