①、立讯精密;🌈🌈🌈

果链龙头,英特尔入股,多元布局,立讯精密三大业务板块分别为消费电子、汽车电子、通讯电子三大板块。

❤️消费电子业务;立讯从最初的电脑单一业务逐步拓展到智能手机、智能手表、手环,智能无线耳机、AR、VR等领域。可以说立讯的消费电子业务连贯纵横,所向披靡。立讯精密23年消费电子营收2046.8亿,同比增长7.2%,营收占比88.3%是公司第一大收入来源。

🧡汽车电子业务;公司逐步从汽车线速连接器扩展到智能网联、智能座舱、车身电子、电源管理,并与奇瑞和广汽深度合作成立合资公司,某券商说立讯供应的某车企复杂线速超过单车价值超过一万元,未来随着立讯其他汽车业务逐步渗透单车价值可达到3~5万元。

23年公司汽车电子营收92.5亿,同比增长50.5%增长非常快,营收占比%4.0,但相对于主业汽车电子的100亿营收可以说杯水车薪,但立讯在汽车电子成长属性这是毋庸置疑的。

💛通讯设备业务;立讯2012年通过收购科尔通布局通讯业务,业务逐步拓展电链接、光链接、射频、热管理、工业链接等领域。客户包含戴尔、思科、浪潮等优质客户。

立讯的通信业务有望持续受益5G以及6G、AI等新兴业务不断延伸,创造另一极营收增长。

23年立讯通讯业务营收145.4亿,同比增长13.3%,占比6.3%。

——————————————————

快速解析;🌈🌈🌈

①、行业逻辑;AI手机是继功能机、智能机、第三次变革,AI手机的出现,将会迎来一波更换潮,手机高度相关的龙头细分标的,将迎来历史性的底部反转和新一轮创新周期,消费电子的底部反转是一个渐行渐近的缓慢过程,需要耐心等待。

除了AI手机的更换潮之外,近几年,折叠屏也开始快速渗透以及一些摄像头性能的不断提升,高端手机接入卫星互联网功能等,手机将呈现了一个多样性的发展,消费电子行业,将迎来多样而复杂的创新周期,相对于以往的周期,这次的创新周期更加狂暴,更加猛烈。

————————————————

②、立讯精密核心逻辑;纵向发展深度绑定苹果,横向发展汽车以及通讯业务,公司全球布局,除了在一些国内核心城市拥有工厂,还在国际建立全球化工厂,分别在德国、越南、印度等国家建立工厂,就近服务客户,同时公司拥有强大技术沉淀以及优质头部客户,包括苹果、华为、小米……英伟达、广汽、奇瑞,浪潮,戴尔……等等。

————————————————

③、立讯主要数据展示;

立讯在中国通讯行业市占率4.64%,排名第六。

立讯在智能手表组装,尤其是和苹果合作,苹果在全球智能手表市场市占率34.1%,全球智能手表外包业务立讯市占率21%,为前三大全球厂商之一。

公司2022年,立讯精密TMS耳机市场份额31.8%。

公司2023中国电子元器件骨干企业排名第一位。

————————————————

④,立讯精密的成长与远见;

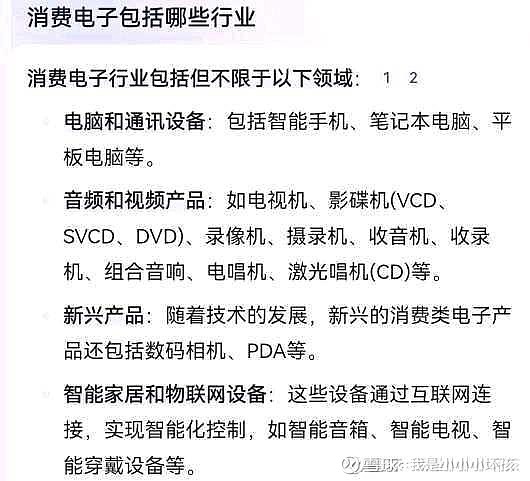

💛我查阅了大量资料;消费电子行业并非只是一个单一的手机业务,其中,包括智能手表、手环,智能无线耳机、智能音箱、AR、VR……等领域,甚至可以延伸到智能家居等领域,消费电子的延展性特别强,他的下游细分领域极广。

一个产业能不能有持续性发展,我自己认为有两个重要原因,第一,这个产业一定是刚性需求,如食用油、感冒药等。第二,相关领域产业链足够长,而这些产品具有不同的周期属性和创新迭代属性,如消费电子的分支就足够混乱、包含电脑、手机、电视以及AR等……这些分支都有不同的创新周期和迭代周期,这种生意如果有大量的技术沉淀、成本管控的能力以及特殊客户渠道,其成长性会非常厉害……立讯发展史比较特殊,一个传奇打工妹创立公司具有一定的……省略一万字(看我以前的文章,有写过,直接搜索关键词王春来或者立讯精密,投资还要投人。)

❤️立讯精密早在2022年就开始涉足汽车产业,汽车的扩展性也特别强,从目前的新能源汽车开始向智能汽车、飞行汽车发展,而且汽车领域还有氢能汽车等一些未知路线等机遇。汽车电子未来也可能会像消费电子一样多样而复杂……

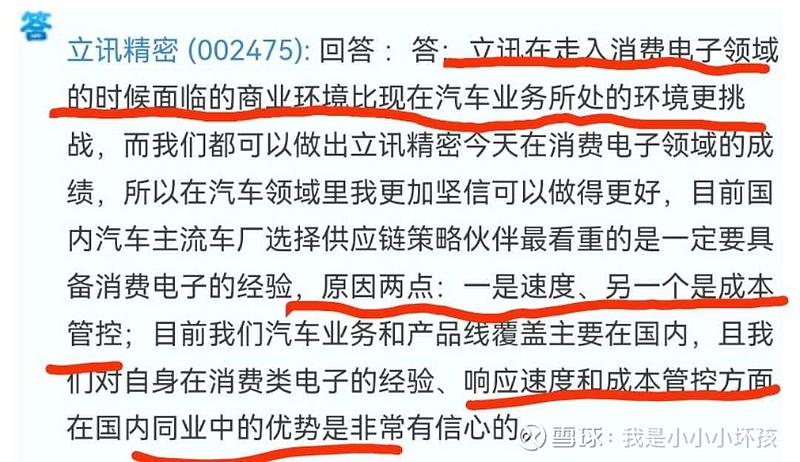

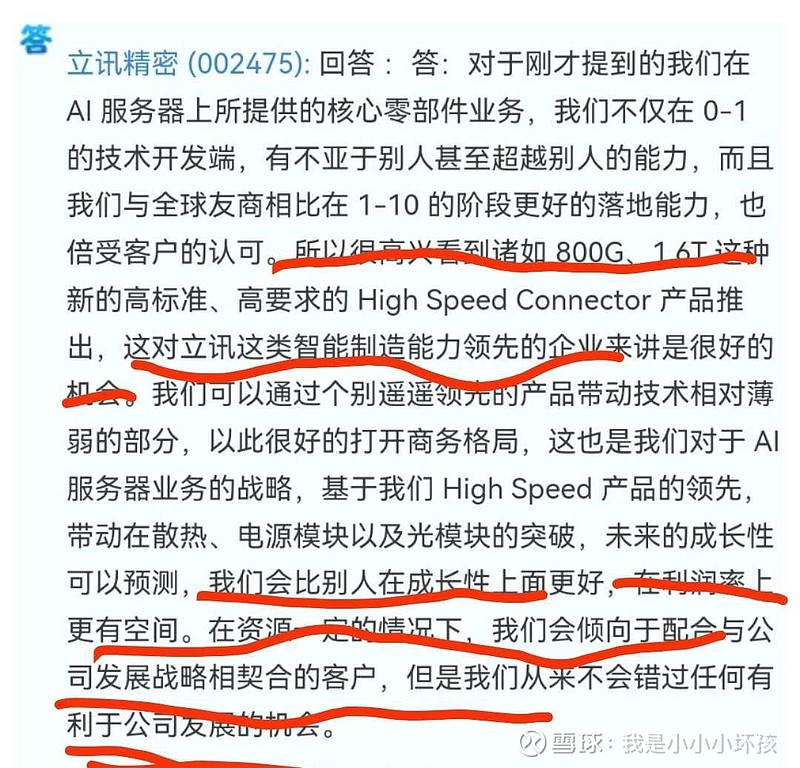

我在长期看立讯精密在互动平台回答投资者问题,每次回答投资者问题都相当专业,这种专业并非是……不会用词,部分展示一波。