行情复盘

这年头,连股王茅台都崩了

截止周五收盘,茅台股价被定格在1471元,跌破1500元心理大关

今年开始,贵州茅台一直处于震荡状态中,虽然消费板块情绪低迷,但茅台股价始终维持1500元以上,没想到如今还是跌破了

仅六月份过去,贵州茅台的总市值已经累计蒸发超过两千亿元

当然,比股价更早下跌的是茅台批发价

据第三方价格监测平台数据,6月23日,原箱飞天茅台酒市场批价为2420元/瓶,散瓶飞天茅台酒市场批价为2140元/瓶

而在5月31日,原箱飞天茅台酒市场批价为2720元/瓶,散瓶飞天茅台酒市场批价为2520元/瓶,一月时间里面,同一瓶酒就损失了300元左右

可能很多人认为消费品有涨有跌很正常

但大家不要忘记了,茅台在国内地位相当于高端奢侈品,是重要的消费风向标

作为中国白酒第一品牌,茅台知名度相当高,喝茅台在一定程度上代表了面子和品位,无论是公关送礼还是宴请宾客,餐桌上摆上一瓶茅台酒,谈什么事情都大概率能成

同时,由于茅台酒的稀缺性,市场上一直处于供不应求的状态,很多人购买茅台不仅仅是为了饮用,也为了投资和收藏

但如今,需求似乎在发生改变了

4月26日,贵州茅台公布一季度财报,今年一季度,实现营业收入457.76亿元,同比增长18.11%;归属于上市公司股东的净利润240.65亿元,同比增长15.73%,净利润增速继续呈现放缓趋势

看来,在经济下行的大背景下,作为防御大师的茅台也躲不过周期

未来展望

今年以来,北向资金减持消费的动作也频频

我拉一下软件数据,单单这个月份,北向累计净卖出贵州茅台125亿元,位列减持榜单第一名,随后是美的集团,五粮液

看板块流向情况也是,流出前三分别是酿酒行业、家电行业、食品饮料

众所周知,北向资金也被称为聪明资金,因为它们信息渠道广泛,对市场的嗅觉灵敏度很高

它们此时选择兑现离场,代表的信号值得深思

这几年来,市场一直在修复高估值留下的深坑

如果我们留意一下消费过去几年的估值变化,尤其是板块中最受欢迎的白酒板块的估值变化,就可以看出这几年里消费板块的涨幅有相当部分是依靠估值提升来实现的

就拿贵州茅台来说,2018年的时候,公司PE还处于20左右,等到2021年的时候就被拔升到70,涨幅高达200%以上,股价上涨不如说是估值上涨

之前很多行业(比如白酒、锂电、CXO等)都处于景气上行周期。在景气上行周期,投资者可能觉得估值不太重要,反正能赚业绩的钱就行,但最后客观上其实赚到了估值提升的钱

反过来,等到景气下行的时候,投资者可能觉得估值已经较为合理了,没有之前这么贵了,但估值却越跌越多,最后导致亏钱

所以,这事也告诉我们,在投资上,寻找估值与业绩匹配的行业是至关重要的

无论是近一个月还是近一周,战舰,奇兵表现都要优于沪深300指数,我把原因归于组合里面有不少行业配置逻辑开始兑现了,像军工订单下达、汽车智能化上车、AI大模型落地等,都有实际推进出来

同时,虽然北向资金抛售A股较多,但是像消费电子、电力行业、半导体,外资反而还是继续加仓中,这些也是我们配置方向,对后市不妨可以继续乐观一些

本周定投计划

定投方案:

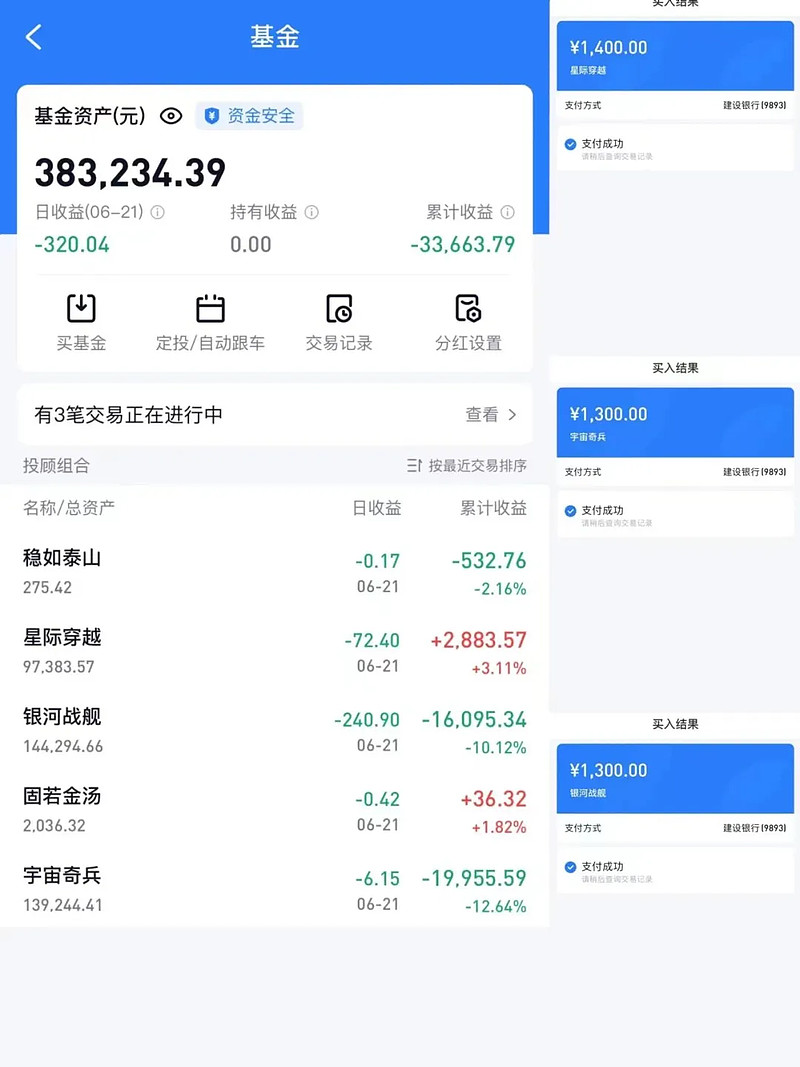

本次同时买入$银河战舰(TIAA026011)$ 、$宇宙奇兵(TIAA026012)$ 、$星际穿越(TIAA026065)$ 三个投顾组合

以基准金额4000元计算,本周一各定投比例、金额如下👇

注意:最近我们投顾组合开通一个新功能:组合自动跟车,大家也可以按照下图流程在雪球基金APP签署自动跟车,定投后续就不用自己操作了

佐罗定投账户:

本周估值温度表

来看看目前A股与海外市场的估值情况,以后每周我都会更新如下的估值温度表

当前人民币处于:低估值区域,优先配置A股港股

投顾组合介绍

目前我们的基金投顾组合已经有五个,分别是银河战舰,宇宙奇兵,星际穿越,稳如泰山和固若金汤。

温馨提示:市场有风险,投资需谨慎。投顾机构不保证以上基金投资组合策略一定盈利以及最低收益,也不做保本承诺。