2023年下半年,医药反 F 风暴突袭医药行业。当时我给大家写过几篇文章分析,医药反 F 会对医药的销售端产生明显影响,比如某个负责招标采购的人失联了,那账目就需要重新审核,招标订单就会被推迟

从长远的角度看,反 F 是不会对刚性需求药品产生影响的。但肯定会对一些“可用可不用”的药的使用量产生冲击。

医院医生的潜规则大家也是懂的,比如看一个病其实只需要吃1-2种比较便宜的药休息几天就能痊愈。但医院医生为了吃回 K ,会再开一大堆对病情没有“关键性作用”,美其名是“调理身体”的药。总之吃不坏人,但对病情也没有多大的作用。病人专业知识不够也不知道不敢质疑,只能是老实听医生的话。

那么这种可用可不用的药必然就是利 K 的,医生开药会更加保守,这部分药的需求量就会下降,上市公司的业绩因此下滑。当然,对老百姓和医保局是利好,可以减少一些费用支出了。

也就是去年,我们清仓了医药基金,至今都没再买回来。但我一直密切跟踪观察行业的变化,准备随时抄底加仓。

那么问题来了,医药反 F 结束了么?

答案是:还没有!

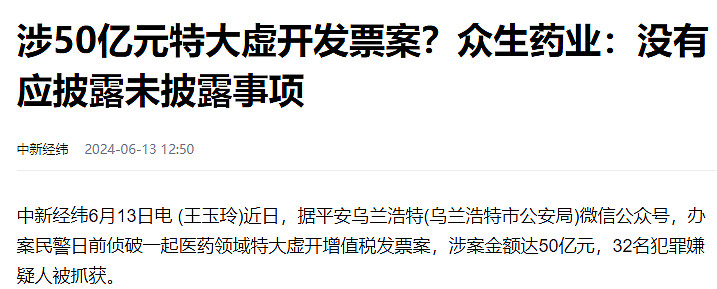

就在上周,发生了一件事

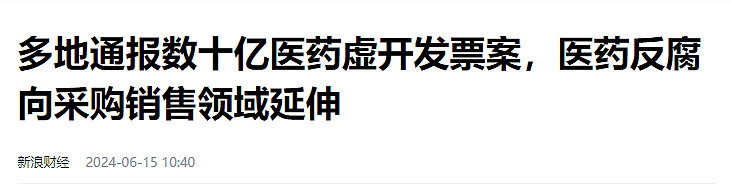

同样是上周,贵州等地也相似事件,多起事件同时发布,这肯定不是巧合,而是新一轮医药反 F 风暴再度开启的信号。

2023年下半年,医药反 F 针对的是医院等医疗机构,而如今针对的就是药企采购、药房等销售渠道。

上周药房股暴跌,大参林周跌幅-10.7%,老百姓-8.7%,益丰药房-16.6%,一心堂-7%。主要原因就是部分城市,如深圳、西安等地的医保上线定点零售药店药品比价系统,方便居民买药的时候进行比价,再也不怕被药房宰客了。

不知道大家有没有类似的经历,同样的药,在不同药房购买,价格相差很大的。我曾经给我儿子买一款咳嗽药,在小区楼下的药房买,是18元/瓶。而公司楼下的同名药房,则是8元/瓶。生产批次没差别,到期日期也没差多少。这10块钱的额外费用,我至今还没想明白

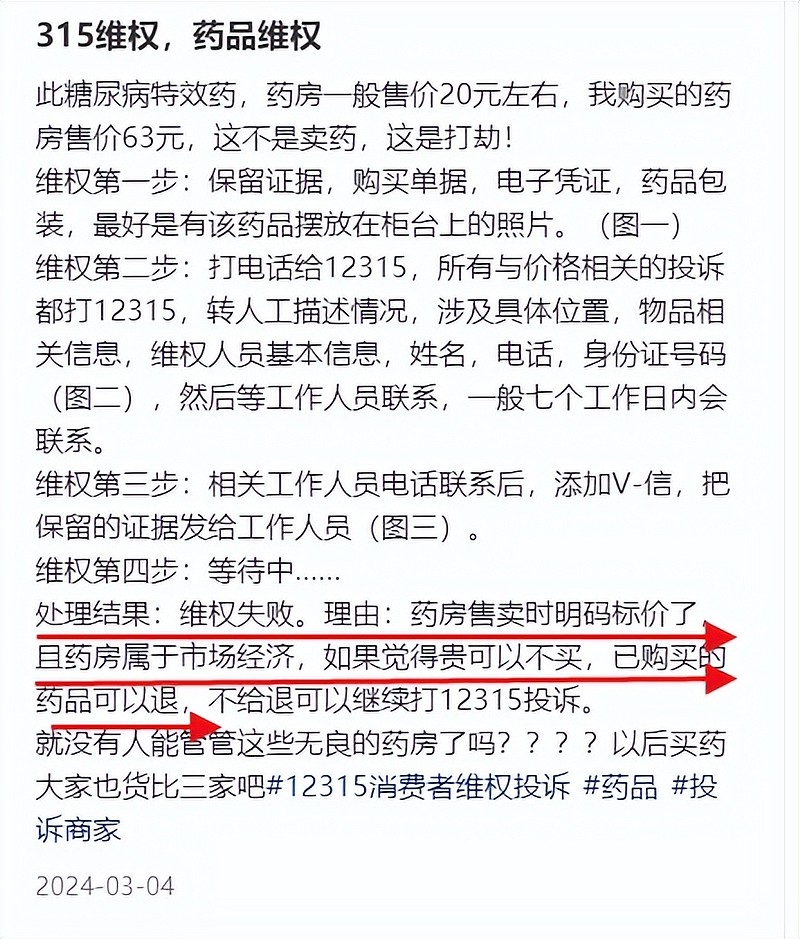

我在网上也看到网友有类似的经历,他给他家人买糖尿病特效药阿卡波糖,药房一般售价是20元左右,但是他买的是63元。他买之前其实是不知道阿卡波糖的正常售价,是买了之后回家查了才发现上当了。但去找店员却没有结果,理由居然是药房售卖时明码标价,消费者还是决定买了,那就是默认接受这个价格。MD,这明摆着就是欺我们这些普通人不懂行情不懂价。

接下来,各地医保应该都会陆续上线“买药比价”功能,这对广大消费者是重大利好,但对药房就是重大利 K 了。

不过对药房龙头应该不是利 K 而是利好。药房行业的长远逻辑是人口老龄化,吃药特别是慢性药的人群数量开始增加。其次医院处方药外流给到药房开出,药店会有明显的业绩提高。最后就是 JG 趋严,小药店生存压力增大,药房市场集中度开始提高了。药房龙头通过自建或者并购增设门店,覆盖更大区域的人群,获取更高的利润。

药店的护城河其实主要在管理运营能力以及并购能力,毕竟是零售业,精细化管理能力需求是很高的。然后药房需要大量开店,覆盖更多人群才能维持较高的利润增长,所以对药房企业并购整合能力的需求也是很高的。目前来看,益丰药房的并购整合能力最强,大参林和老百姓稍次,而一心堂最差。

药店行业的风险在于,业绩的大幅增长主要是由并购带来,一旦开店不及预期,业绩增长就会大幅度放缓。而由于大量的收购会产生商誉,业绩不及预期之后也可能会计提利润损失。药店进入稳定期之后,其实对业绩增长的贡献非常有限了。因此,参考美股的经验,药房行业的估值一般就是给到20-25倍PE估值,而并购增长期间增速较快的可以给到30倍PE估值。

从估值上看,益丰药房24倍PE,大参林、老百姓和一心堂18倍PE。估值不算贵,但也不算特别便宜。

整体来看,医药行业的反 F 仍然继续,重大利 K 仍在持续,继续观察继续跟踪。

......

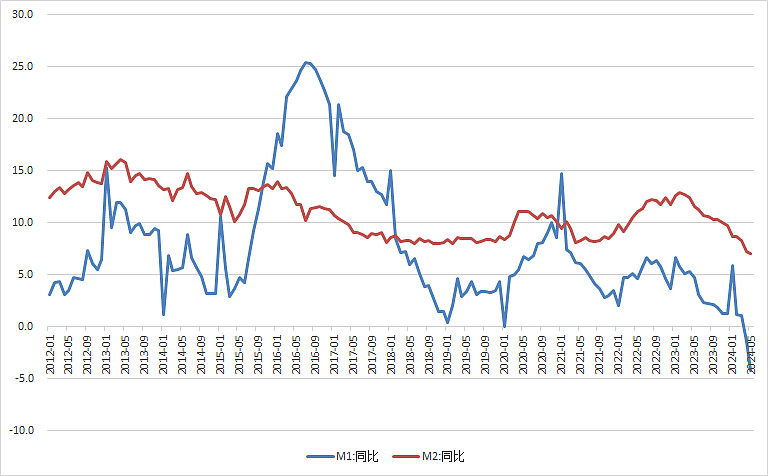

上周五收盘后,央行公布了5月金融数据。无论是居民还是企业的新增贷款仍是同比少增,M1同比-4.2%更是创下了历史新低水平。

分析我就不说这么多了,结论是地产时代结束,靠高负债推动的经济增长模式结束,我们经济正在“去地产化”“去金融化”,以后社融数据、货币数据的重要性会逐渐下降,更值得关注的是CPI、PPI等物价数据,以及PMI、就 Y 率、失 Y 率、居民收入。

因为这一轮经济结构转型后,经济再度起来,靠的不会是房地产了。而在以前,地产是货币信用扩张的重要载体。房地产重要性下降了,那么与之相关的金融货币数据的重要性就下降了。

以后,大家更关心的是:

1、消费有没有复苏?(看CPI、居民收入、就 Y 率、失 Y 率)

2、企业利润/订单有没有改善?(看PPI、PMI)

......

@雪球基金 @今日话题 @雪球创作者中心 $上证指数(SH000001)$ $医药ETF(SH512010)$ $医疗ETF(SH512170)$