产能严重过剩的光伏行业今天终于看到了一些曙光了。5月17日,光伏协会在北京开光伏行业高质量发展座谈会,针对当前行业供需矛盾和盈利压力,提出一系列建议。

昨晚相关新闻,总结如下:

充分发挥 ZF 作用,优化政策对产能建设的知道作用,提升关键技术指标,规范管理地方 ZF 的招商引资 ZC ;建立有效的知识产权保护措施;鼓励行业兼并重组;加强对于成本价格销售恶性竞争的打击力度;保障国内光伏市场稳定增长,转变低价中标局面。

受此消息刺激,今天光伏行业指数大涨5.64%。一堆光伏股大涨,通威+9%,隆基+7%,中环+10%,天合+17%,很久都没看到光伏行业这么猛了。我前几年跟大家说过很多遍“关注光伏不如关注电力”,但如今股价已经跌这么多了,我也在密切关注光伏行业困境反转的投资机会。

光伏行业今年的业绩真是惨不忍睹,很多企业一季度业绩大幅下降就算了,有的甚至出现了巨额亏损,我掏几个出来给大家看看。

隆基绿能2023年盈利108亿,同比-27%。2024年一季度亏损23.5亿,同比-164%。

通威股份2023年盈利136亿,同比-47%。2024年一季度亏损7.9亿,同比-109%。

TCL中环2023年盈利34亿,同比-50%。2024年一季度亏损8.8亿,同比-139%。

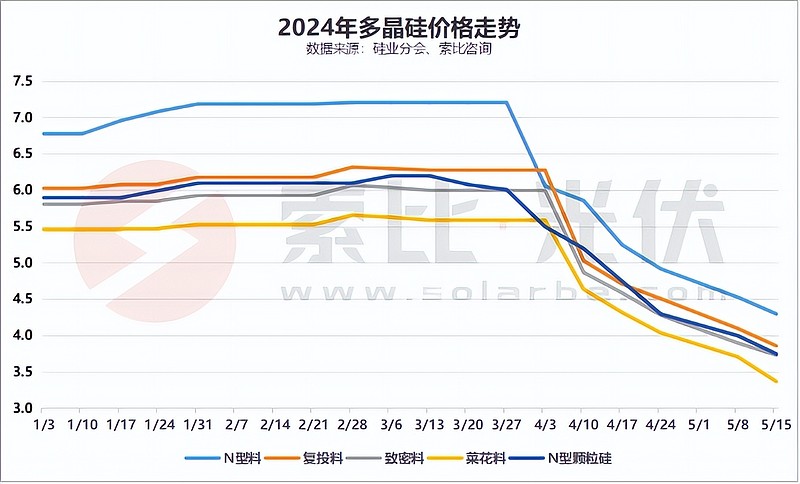

而且从硅料、硅片的价格来看,隆基、通威和中环的二季度业绩也不会好。如下图,光伏硅料二季度还在加速下跌,而由于硅片的产能也是过剩的。硅料价格降,硅片价格也跟着降,根本留不住利润。

目前光伏行业的问题是产能过剩,供给超过需求,导致价格大幅下跌,企业赚不到钱。

我之前看到了一个数据,我们光伏电池一季度出口90亿美元,同比-31%。而今年一季度太阳能电池出口数量按个数同比+24.7%,按重量统计同比+29.5%。换句话来说,是因为光伏电池价格出现了46%的下跌,才导致出口额下降了31%。

从出口量来看,光伏需求不差,同比增长25%左右。但由于出口额下跌,光伏企业的收入减少,利润就要大幅下降甚至出现亏损。因为收入减少的同时,厂房设备的折旧、员工的工资薪酬支出等刚性费用是不变的。收入减少,费用支出不变,结果就可能亏损。

数据来源:崔东树

熬吧,像熬猪周期那样熬,熬到产能减少,供需恢复平衡,盈利自然就修复了。

相比猪肉股,光伏的需求起码还是在增长的,而猪肉消费随着总人口见顶是基本不会有大幅增长了,甚至可能还会出现轻微的下降(被牛肉、鱼肉、鸡肉取代)。只是因为猪肉股已经在周期底部煎熬了两年多,而光伏行业的煎熬才开始不久。所以从时间、业绩来看,猪肉会比光伏先一步反转。

隆基、通威这些光伏龙头企业,能够在产能过剩周期底部顶住压力,保持不破产的龙头企业,等到那些小企业该破产破产,该退市退市,将“剩者为王”。

内卷就是这样的,哪里有钱赚,资金和人就往那里扎堆,然后超额利润很快就抹平,结果大家都赚不到钱,然后又来一遍残酷的产能出清,活下来的人才能真正赚到钱。

投资策略上,我们持有的基金组合暂时还没有配置光伏行业的打算。产能出清需要时间,基本面反转没有那么快,政策口头上的支持有多少能转化到实操上也不太清楚。今天光伏大涨,跟我们无关,但之前光伏大跌的时候,也跟我们无关,算是盈亏同源了。

不过股价确实超跌了不少,短期可能仍有估值修复空间。现在市场的风格就是“先信的吃肉,后信的买单。要信就早信,要么就一直不信”,看好的话今天就要上车了,别等后面涨20%才来追。而且要小心7-8月份公布二季度业绩的时候炸雷。我刚才给大家看数据了,硅料硅片价格最近还在下跌,光伏行业二季度业绩并没有好转,下半年能不能好转也不太清楚。

......

30年特别国债(019742)今天上市交易,开盘仅仅5分钟,就大涨13%触发临停。停了半小时重新交易,又继续大涨到25%,触发二次临停。等到临近收盘重新开放交易,又跌回去,暴涨暴跌非常刺激。

这只债券的利率只有2.57%,不考虑复利,涨25%高位买入,相当于要收10年的利息才能回本。谁这么傻?

我研究了一下,这只特别国债今天的成交额只有7000多万,而国债又是可以T+0交易的,所以我严重怀疑是有资金来回倒腾,主要目的应该是“给特别国债打广告”。这只30年特别国债今天上市其实是没什么人关注,但今天闹了这么一出,今晚应该不少号主都会写它,不就可以白嫖广告了么

我看有人分析说,今天特别国债大涨25%,是反映了市场对未来降息的预期。这TM就是瞎几把说,这几千万的成交额,根本代表不了市场。花点小钱打广告,吸引更多人申购特别国债才是目的。

......

@雪球基金 @今日话题 @雪球创作者中心 $光伏ETF(SH515790)$ $光伏ETF(SZ159857)$ $富时A50指数主连(CNmain)$ #光伏概念股反弹,金刚光伏20cm涨停#