理想汽车披露一季度财报,营业收入256.3亿,同比+36.4%,净利润5.9亿,同比-36.3%。业绩不及市场预期,昨晚理想在美股暴跌12%,今天在港股暴跌19%,直接带崩了整车股,也带崩了港股。

理想业绩低于预期的主要原因是纯电车型MEGA销量不及预期,导致费用率激增。理想2024年一季度研发费用达到30.5亿,同比+64.6%。一季度销售管理费用29.8亿,同比+81%。一季度费用超预期增长,主要就是把大量资源押注到首款纯电车型MEGA。

制造业都会有类似的问题,在产品销售之前,需要投入资金研发产品,购买土地建设厂房,招聘生产人员,还得找上下游供应商备货。以上操作,都需要投入大量金钱。不管销量如何,砸出去的钱都不能退。销量好,就能覆盖成本。销量不好,利润就大幅下降甚至要亏损。

之前李想也做了检讨,说是高估了纯电车型的销量,把纯电0到1的阶段,当成1到10的阶段了。其实通俗点说,就是跨步太大,扯着蛋了。再加上今年要应对汽车行业价格战,理想降价力度也在加大,算是被两头包夹了。

虽然今年一季度业绩爆了个巨雷,但理想目前账上现金储备接近千亿,还是有充足弹药的,就看要花多少时间才能从坑里爬出来了。

数据来源:理想2024年一季度财报

另外,小鹏汽车也披露了2024年一季度财报。营业收入65.5亿,同比+62.3%。净亏损13.7亿,去年同期净亏损23.4亿,亏损收窄。一季度汽车交付量21821辆,同比+19.7%。一季度汽车毛利率5.5%,去年同期是-2.5%。毛利率改善主要原因是成本降低以及车型改善。一季度研发费用13.5亿,同比+4.2%。一季度销售行政开支13.9亿,同比+0.1%,成本控制得确实还可以。小鹏预计二季度营收75亿元-83亿元,第二季度交付量29000-32000辆。

虽然小鹏汽车还是净亏损的,但数据均是改善,投资买的就是改善预期,相比理想,小鹏业绩是超市场预期的,小鹏目前在美股盘前上涨10%。今天港股的小鹏是被理想带崩的,股价大跌10%,但其实昨晚美股的小鹏并没有大跌。如果今晚美股小鹏股价维持涨10%,那明天港股开盘小鹏岂不是要涨20%?

......

携程也披露了2024年一季度财报,营业收入119亿元,同比+29%。净利润43亿,同比+28%。国内酒店和机票预订均同比增长超过20%,出境酒店和机票预订同比增长超过100%,国际OTA平台收入同比+80%。业绩略超市场预期,所以携程今天的股价非常坚挺,港股跌它都不跌。

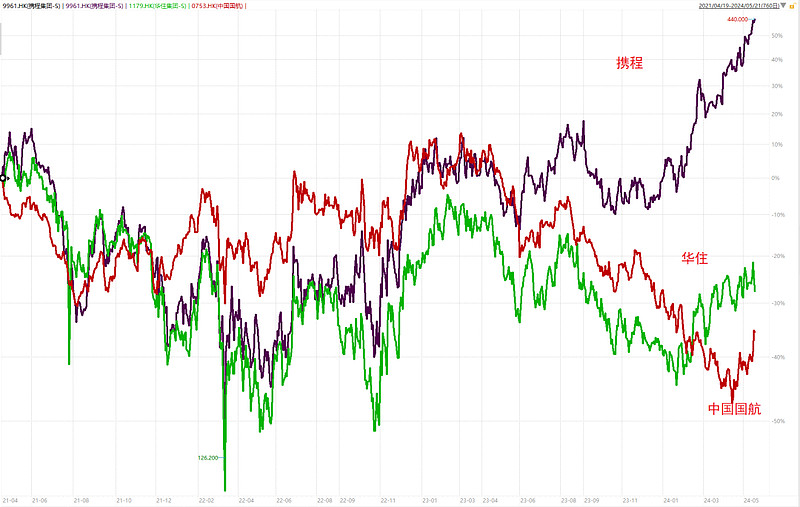

我也是最近研究旅游行业的时候才发现,我其实错过了携程这家公司。其实旅游行业里面,业绩增长比较稳定的就是携程这类的互联网平台。由于互联网行业已经不是当年激烈竞争的阶段,各家竞争格局稳定,基本就能吃到旅游复苏带来的业绩改善。

而反看酒店和航空,虽然需求在恢复,但供给也在大幅增加。

比如今年五一假期的时候,机票价格跳水,主要就是在国际航班没完全恢复的情况下,执飞国际线的大飞机来国内线了。航班扩容,飞机上还有空座,机票价格就下跌,航空公司的利润就缩水。

酒店的问题是“死灰复燃得太快”。之前,市场以为在 YQ 期间随着客源大幅度减少,酒店失去了现金流收入,应该会有大量中小酒店倒闭,来一波供给侧改革。那等到需求恢复的时候,酒店就可以大幅涨价了,对活下来的大公司就是利好。

确实是不少中小酒店倒闭了,但 YQ 结束后,企业又投了大量的资金重新开店。华住、锦江、首旅三家连锁酒店过去一年的新开酒店数量就超过4200家,而那些民宿就更多了,像是雨后春笋般冒出。

2017年全国民宿注册量只有8600家,2018年激增到2.2万家。在2019-2022年,每年会新增3万家,但是2023年一年就增加了差不多10万家。这就是内卷,哪里有钱赚,资金和人就往那里扎堆,然后超额利润很快就抹平,结果大家都赚不到钱

不过这个预期,基本也是市场知道的了,已经反映到股价上面了,携程已经新高,而华住酒店和国航还是谷底,由于航空股还在亏损,所以暂时表现最差,但可能后续的修复空间也是最大的。

数据来源:Wind

......

2024年可能是C919国产大飞机从小批量交付转向大批量交付的元年。从2023年到现在,商飞只交付了5架C919,而今年的目标计划是交付30架。根据商飞的规划,等C919总装厂二期项目(上海)投建,2027年产能可以达到100架以上。更远的未来,可能还有第三期、第四期项目。大家都知道,一旦被我们技术突破,产能增长的速度是很快的。

C919不是一般制造业可以做的,能进入供应链的多数是军工企业,不过目前市场爆炒的主要是三角防务。不过三角的PE估值确实便宜,涨到现在才20倍出头。如果二季度军工订单落地+C919订单预期,未来业绩增长可期,估值会更低。

PS:提到的个股名字不是推荐啊,只作为分析。

我们持有的银河战舰和宇宙奇兵基金组合有基金配置了三角防务,比如国联优势产业和国联国企改革。之前去调研的时候,就听她跟我聊过C919大飞机的投资逻辑,她跟踪这条线好多年了,之前军工行业大跌的时候都不愿意卖,是有信仰的。

......

@雪球基金 @今日话题 @雪球创作者中心 $恒生科技指数(HKHSTECH)$ $理想汽车-W(02015)$ $小鹏汽车-W(09868)$