大家好,下面是4月11号药师工具策略复盘。

昨晚美股有点狠,最关键的CPI数据还是超预期了,预测值3.40%,公布值3.5%,超市场预期,6月降息的可能性几乎没有,太强了。。。

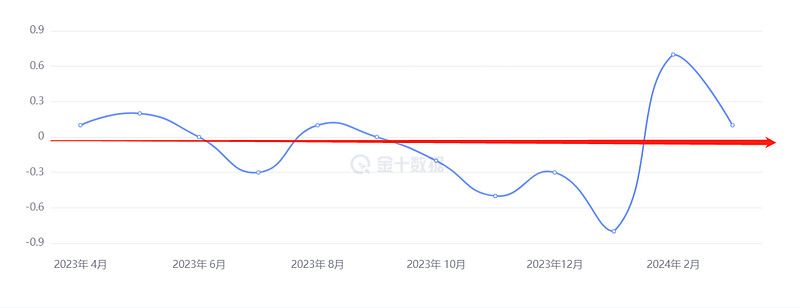

而我们这边CPI数据早上也公布了,公布值0.1%,预测值0.40%,低于市场预期,二月份向上弹了一个月,又重新掉下来了,看样子又很像去年那样,在0%上下波动了,这图看起来真曲折。。。

不过行情已经连续调整,今天倒算顽强,下午高开低走还是那个熟悉的A股,二月见底轰轰烈烈反弹以来,已经又震荡一个月,只能继续熬

全天较强势的是煤炭,电力,工程机械。

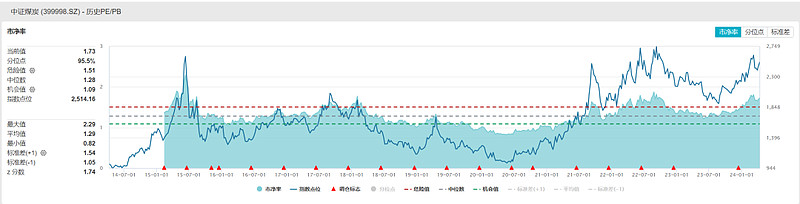

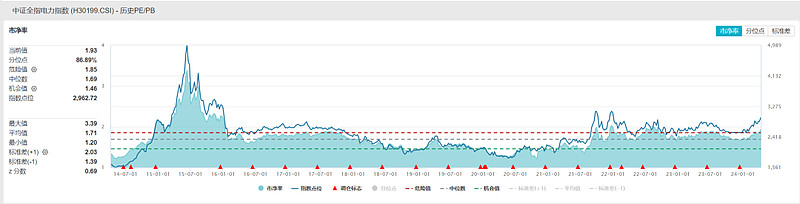

煤炭+电力一起涨,这种情况今年以来挺多的,今天看好电力的机构认为煤炭价格下跌,利于盈利能力持续修复,看好煤炭的机构认为,煤炭价格已经跌到了底部,受益受损于煤炭价格的都在涨

今年以来两个行业双双齐涨,两个指数的PB估值也都很一致差不多到了2倍PB的估值。

工程机械最近主要是出海的逻辑,今年以来,很多机构都在找出海的行业,公布一季度业绩的柳工持续创新高,国际市场收入占比进一步提升至约50%,跟年报相比,提高了约10%。

股价也是创了近9年来新高,其实也是创了21年的高点,分别是拿了三年或者九年回本。

聊这个主要不是聊逻辑,类似柳工这些工程机械其实也是受行业政策,宏观经济影响,也有自己的周期,但时间可以平缓周期,也能等到周期的到来,只要盈利能力一直有,股价长期看还是会新高的。

这个套在当下很多细分行业上也是共用,有时候还真的是靠熬。

行情就说到这,后续一季度报业绩会比较多了,留一些篇幅给业绩:

东阿阿胶公告第一季度预期实现净利润3.34--3.57亿元,同比增长45%--55%。

基本符合预期,东阿阿胶也是业绩经历过惨淡的时候,这几年在慢慢的回复,不过净利润还没回复到巅峰,股价已经快历史新高了。

机构预期全年实现净利润13.7亿,同比增长19.1%,对应PE估值30.8倍,估值性价比一般。

华阳集团公告第一季度净利润1.36--1.46亿元,同比增长75.41%--88.31%。

汽车电子业务同比大幅增长,汽车智能化相关零部件持续放量,业绩略超市场预期,机构预期全年实现净利润6.5亿,同比增长35.7%,对应PE23.3倍,估值性价比尚可。

京东方A公告第一季度净利润预计8--10亿元,同比增长223%--304%。

半导体显示行业虽然处于传统淡季,但得益于良好的供给格局和下游需求的提前释放,行业景气度显著回暖,预计2024年全年出货目标1.6亿片,同比增长超30%。

全年业绩回暖是确定的,机构预期全年实现净利润48亿,增长88.9%,对应PE为33.2倍,估值性价比还行。

本身市值1500多亿,弹性这块预期还是要放低。

......

①网格交易

网格组合触发的交易品种有家电ETF

家电ETF买入一格

上证综合ETF买入一格

②可转债打新

明天没有可转债申购,也没有可转债上市。

③股债收益差

现在股债收益差是6.33%,百分位94.67%

意味着整体市场的性价比要比94.67%的时候要高,股票的性价比较高

......

@雪球基金 @今日话题 @雪球创作者中心 $上证指数(SH000001)$ $煤炭ETF(SH515220)$ $电力ETF(SZ159611)$ #工程机械股持续活跃,柳工创9年新高#