“市场好的时候,什么乱七八糟的问题都能被掩盖。但当市场变差的时候,什么牛鬼蛇神都会出来找你麻烦。”很多年前,一位跟合作方磕得头破血流的前辈叹着气跟我说过。

今年以来负面新闻缠身的万科再被捅一次。昨晚,一篇的 J 报信在圈内广泛发酵, J 报方是烟台市百润置业,是万科在烟台的合作股东

在 J 报信中,这些合作方 J 报万科挪用项目资金,违规发放高利D。它们质疑万科引导合作方公司向融资平台借钱,但资金却是直接进入了万科控制的账户。但也有一种说法是,这些合作方想要入股与万科的合作项目,需要资金,所以把融资平台借到的钱打给了万科。

至于万科有没有偷S漏S,就得等烟台当地给答案了。

这件事看上去,更像是行业景气不好了,万科和合作方的利益纠纷。市场好的时候,大家都赚钱,只是赚多赚少。当市场不好的时候,大家都亏钱,有些人不愿意亏钱,逼急了就 J 报。

树倒猢狲散,破鼓万人捶。

摩根大通把万科的投资评级从中性下调到减持,A股目标价是6元。A股万科今天收盘价是8.5元,这已经算是明摆着唱K了。港股万科今天暴跌13%,0.2倍PB,我记得2023年的碧桂园和融创也是这个估值。

数据来源:Wind

A股万科今天的成交额高达25亿,说明有25亿资金选择在今天入场抄底万科。靠着这25亿抄底资金,A股万科今天只跌了5%,连跌停板都没碰到。

很明显,现在买万科的,已经不是赌我们房地产行业复苏了,而是赌万科这家公司不会破产,又或者是赌郭佳会出手救万科。

......

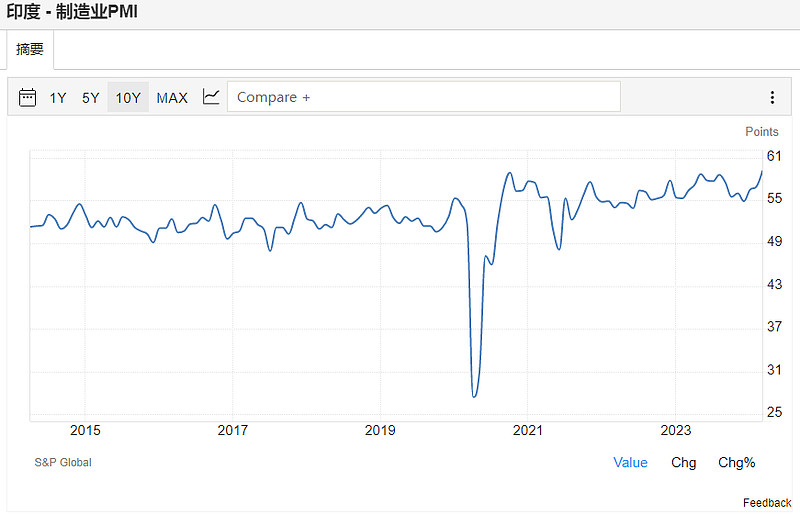

1、不止是我们3月份的制造业PMI超预期,海外制造业复苏同样超预期。英国3月制造业PMI从47.5回升到50.1,也是高于50荣枯线。印度3月制造业PMI56.9上升到59.1,创新高。美国3月制造业PMI从52.2小幅回落到51.9,但仍然高于50荣枯线。

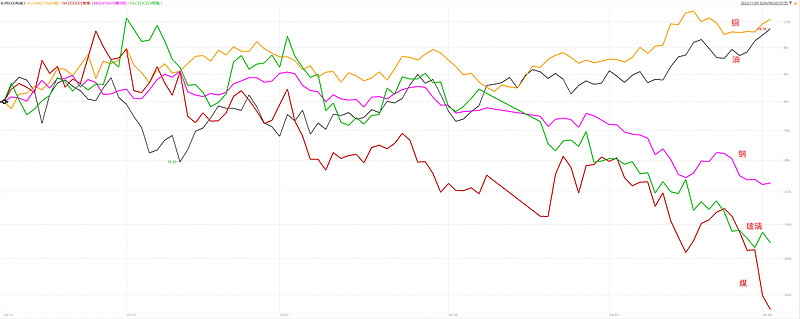

受益于全球制造业复苏,定价权在海外的资源品,比如铜、油最近都在涨。但受累于国内基建、地产开工不及预期,定价权在国内的资源品,比如钢、煤、玻璃最近都在跌。

数据来源:Wind

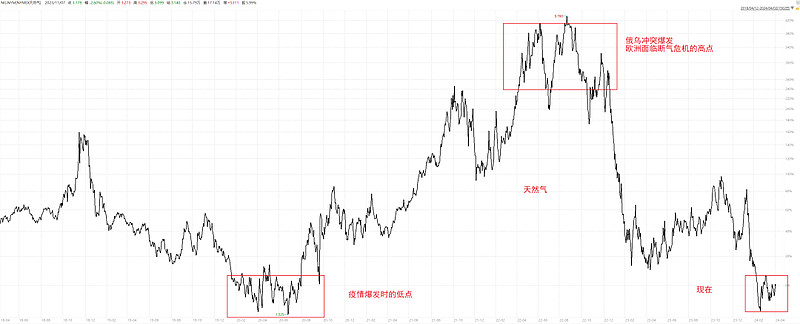

当然,也有海外资源品最近是跌的,比如天然气。天然气现在的价格已经跌回到2020年YQ爆发时候的低点,与2022年俄乌冲突的时候的最高点相比,跌了90%。由于天然气与煤炭之间有替代效应,天然气紧缺变贵的时候就烧煤,这是2022年煤价也大幅上涨的根本原因,是被天然气拉上去的。当天然气变得便宜,欧洲人为了环保考虑,又回去烧天然气了,这也是最近煤价承压的原因之一。

数据来源:Wind

2、由于海外经济超预期,所以美联储6月降息的概率已经下降到50%以下。对于美联储来说,降息是拯救经济的大杀器。既然经济没啥问题,那就不急着降息了。

所以,最近各国货币的贬值压力都很大,比如日元今年兑美元已经贬值了7%。我们有央行在看护,年初以来兑美元只贬值了2%,但央行的压力正在不断增加,我有点不安。

年初的时候,我们持有的$固若金汤(TIAA026009)$ 投顾组合把不少国内债券基金换成了全球债券基金,后面应该会有帮助

3、中航西飞披露2023年财报业绩,净利润8.6亿同比+64.4%。总分红2.78亿,分红率32%。不过因为西飞的总市值高达600亿,所以股息率算下来只有0.5%不到。

数据来源:Wind、中航西飞

西飞还处于高速增长阶段,主要赚成长,不是赚分红。但我想说的是,中航西飞这样高速增长的公司分红率都有30%以上,那些增长不高,分红又低的公司,应该好好反省一下,你们究竟是不是在赚假钱?

今晚就说这些吧。

......