今晚我打算接着昨晚下半段的内容说。

腾讯昨晚披露2023年财报业绩,2023年扣非净利润1576.9亿,同比+36%。每股派放3.4港元股息,另外2024年增大股份回购金额至少到1000亿港元。简单算一下,3.4港元股息以现在288.8港元股价算,股息率1.18%。1000亿回购其实也是分红的一种,以现在2.7万亿市值算,股息率3.67%。分红+回购,腾讯的股息率就是4.85%。

PS:港股回购必须注销,注销就会减少总股本,每股盈利就会上升,所以我把港股的回购也算作股息分红。但A股不是,A股大部分公司会把回购的股票拿去做股权激励,员工拿到股权激励后会减持,相当于绕了一圈总股本没减少

无独有偶,3月7日京东发布2023年财报,也宣布了巨大分红和巨额回购。京东年度股利分红12亿美元,并且在未来三年内,拟回购不超过30亿美元的股票,平均每年回购10亿美元。京东目前450亿美元市值,把分红和回购加起来,京东的股息率就是4.89%。

京东是这几年最惨的互联网企业之一,所处的电商赛道受到整个消费大环境下行影响利润,还被拼多多追着打抢占市场份额,股价被拼多多大幅超越。但是当京东掏出了这份巨额分红和回购方案之后,京东短期的股价涨得要比拼多多好一些,算是极度悲观后的超跌反弹吧。

数据来源:Wind

我觉得接下来会有越来越多互联网公司选择增大分红和回购。从营业收入来看,因为流量见顶,人口数量见顶,很多互联网公司暂时都失去了成长性,确实不再像以前那样大幅增长了。

但是,也因为行业增速很慢,公司没有必要进行太多的资本开支了,也不需要为争夺更多客户去卷去拼了,互联网公司也躺平了。同时,互联网行业竞争格局逐步稳定。由于大家都知道行业增速很慢了,所以也没有新的竞争对手进来。

这种情况,跟这两年市场非常看好的中电信、中移动的逻辑很像。5G建设周期结束,公司没有大额的资本开支,尽管行业增速很慢,但赚到的钱都是现金流。每年5%的分红+每年5%的盈利增速,假设估值不变,年化收益就是10%了。

互联网行业的高成长时代落幕了,接下来可能是互联网的高分红时代。

可能有一些朋友看不懂那年化收益10%是怎么算的,我简单解释一下。

假设A公司一年的净利润是10亿,市场给的合理估值是10倍PE,那么A公司的市值就是10×10=100亿,这一年我们选择在100亿市值的价格买入它。

第二年,A公司的净利润增长了5%,变成了10.5亿。假设这个股票没有被炒作,估值还是10倍PE,那么此时的市值就是105亿了,比我们买入时的100亿市值涨了5%,那我们浮盈就是5%。

同时,A公司宣布把10.5亿净利润的50%掏出来分红,总分红5.25亿,股息率就是5.25亿÷105亿市值×100%=5%。我们会额外拿到5%左右的现金分红。

一年下来的收益就是5%+5%=10%。

有朋友会说,分红之后股票会除息除权,股价下跌,分红并没有意义。

确实,比如工商银行如果不看复权价格,也就是不算分红再投资,工商银行现在的股价还比2018年大熊市的底部低一些。只有加上多年以来的分红,工商银行的股价才算是接近历史新高。

也就是说,2017年买入工商银行的投资者赚到了利息,但亏掉了本金。但这几年赚到的利息,刚好能弥补本金亏损的部分,熬了7年总算开始真正赚钱了。

👇面两张图,第一张就是工商银行除权(不算分红)的股价走势,第二张就是复权(算分红)的股价走势。

数据来源:Wind

出现这种尴尬情况的主要原因是,工商银行过去几年的PE估值中枢一直在下降。2017年的时候,工商银行的PE最高去到了10倍,而最近两年,工商银行的PE在5-6倍区间波动,算5.5倍吧。7年时间,工商银行的PE估值下降了45%。

数据来源:Wind

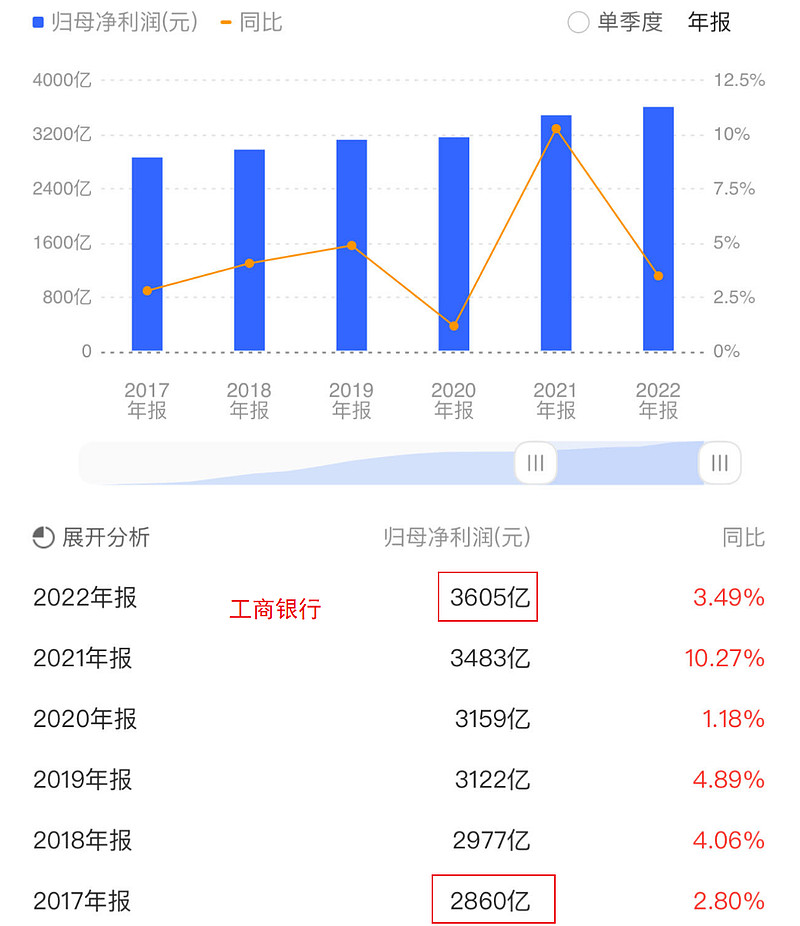

👇图是工商银行过去几年的净利润数据图,2017年工商银行的净利润是2860亿,2022年是3605亿,考虑到去年连续降息银行利润有压力,2023年净利润估计也是3600亿左右。所以,7年时间工商银行的净利润增长了26%。

估值-45%,利润+26%,股价不涨反跌,-30%。这7年工商银行的平均股息率在5%左右,简单加起来35%的股息率,勉强能填上股价下跌的窟窿

银行股给大家上了一堂课《你看上他的利息,他看上了你的本金》,但其实是因为银行跟地产关联度很大,过去几年地产行业炸雷不少,所以市场一直在压缩银行股的估值,也算是提前为坏账做计提准备。

但是互联网行业并没有像银行那样坏账的风险,目前腾讯17倍PE,阿里12倍PE,京东13倍PE,都已经跟部分资源股、制造业估值看齐了。紫金矿业20倍PE,美的集团13倍PE,中神华12倍PE。

所以,互联网公司估值进一步下降的风险应该不大了,只要利润保持稳定,分红保持稳定,那我刚才的算法就成立。每年的股息分红(含回购)+每年的利润增速,就是大家长期持有的投资收益。

我们投资股票长期来看主要赚两份钱,一份是股息分红的钱,一份是利润增长的钱。如果一只股票既没有高增长,也不进行高分红,那就没有投资的价值,只有投机炒作的作用。高增长阶段可以少分红,但低增长阶段一定要多分红。

既不增长也不分红就是耍流氓。

部分朋友喜欢分红,真真实实拿到现金。部分朋友更喜欢把分红的钱拿来回购股票。

这个想法很鸡贼哈,因为不是所有人都会把分红重新买入股票的,比如我和佐罗都持有茅台,我拿到茅台的分红会重新买茅台,佐罗拿到分红就去给老婆买礼物了。

如果上市公司直接把分红拿来回购股票,那不管我和佐罗的分红,都相当于强制买回茅台的股票。

美股就很少现金分红,但是经常回购股票,建议学习。

.....

@今日话题 @雪球基金 @雪球创作者中心 $腾讯控股(00700)$ $京东(JD)$ $中概互联网ETF(SH513050)$ #回购翻倍!腾讯计划回购超1000亿港元#