今天两市成交额0.95万亿,市场中位数+1.19%。上证50指数+0.14%,沪深300指数+0.22%,中证500指数+1.14%,中证1000指数+1.26%,中证2000指数+1.4%,微盘股指数+2.4%。今天是中小盘股大涨,红利高股息股涨不动拖累大盘股。

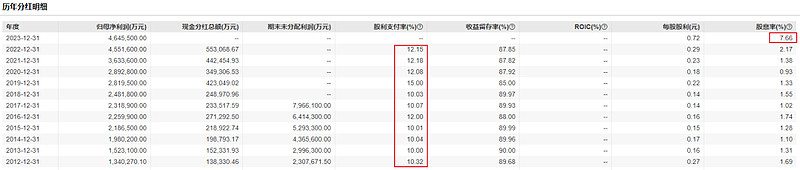

昨晚平安银行交出了一份好坏参半的2023年财报。先说好的,平安银行2023年拟10股派7.19元分红,按照昨晚收盘价10.23元计算,平安银行的股息率=7.19÷(10.23×10)×100%=7.03%。

熟知银行股的朋友就会知道,小平安向来抠门得很,是主要上市银行里面分红率接近最低的银行股了。平安银行的分红率常年只有10%-12%。而其他主要银行像工行、建行、农行、招行等,分红率都达到30%-32%。小平安这次掏出139.53亿元分红,占2023年净利润464.55亿的30%,分红率一口气从行业垫底水平跃升到行业顶尖水平。

可能会有朋友想,平安银行大幅增加分红了,其他银行会不会也跟随呢?

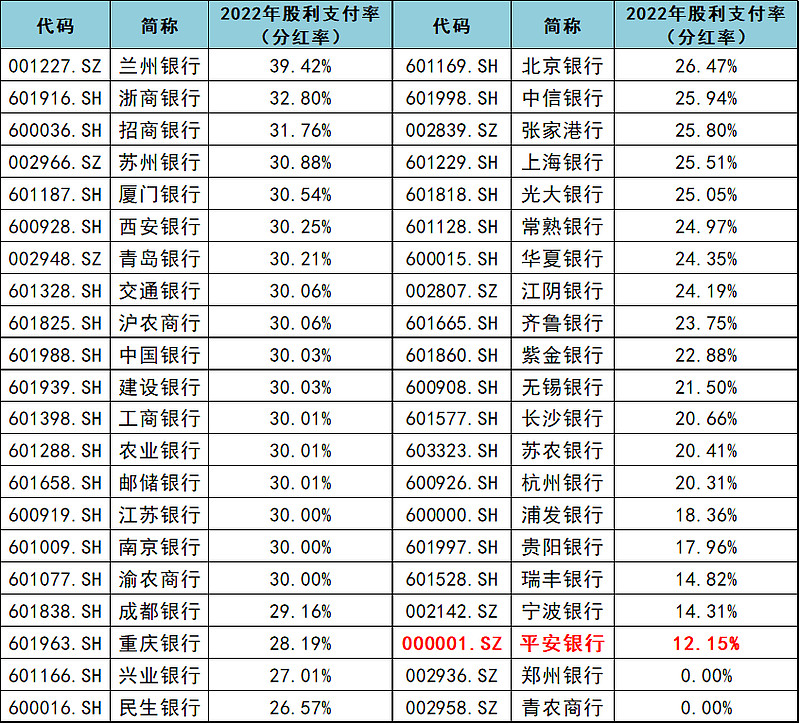

👇图是我整理的中证银行指数成分股的分红率数据图,基本囊括在A股上市的银行股了,我统计的是2022年的分红率,其实就是2023年的分红。2024年的分红还要等所有银行股披露了2023年财报才知道。

数据来源:Wind、指汇盈整理

大家可以看到,主要大银行像招行、工行、建行、农行的分红率都在30%左右。这个30%源于上头发布的《现金分红指引》,鼓励分红,满足条件但分红总额低于当年净利润30%的企业,需要结合当年经营情况作出解释并披露详细原因。虽然证监会不是强制要求上市公司分红,但有能力的央企国企就会响应指引号召,把每年利润的30%掏出来分红。

所以我个人觉得,招行、工行、建行、农行等已经达标的大行,后续进一步提高分红率是有可能,但提升空间就没有平安银行这么大了,反倒是那些分红率还没有达到30%的银行股有提高分红率的可能。但这些银行股的经营质量,你们懂的。特别是排在小平安后面那两家,一言难尽

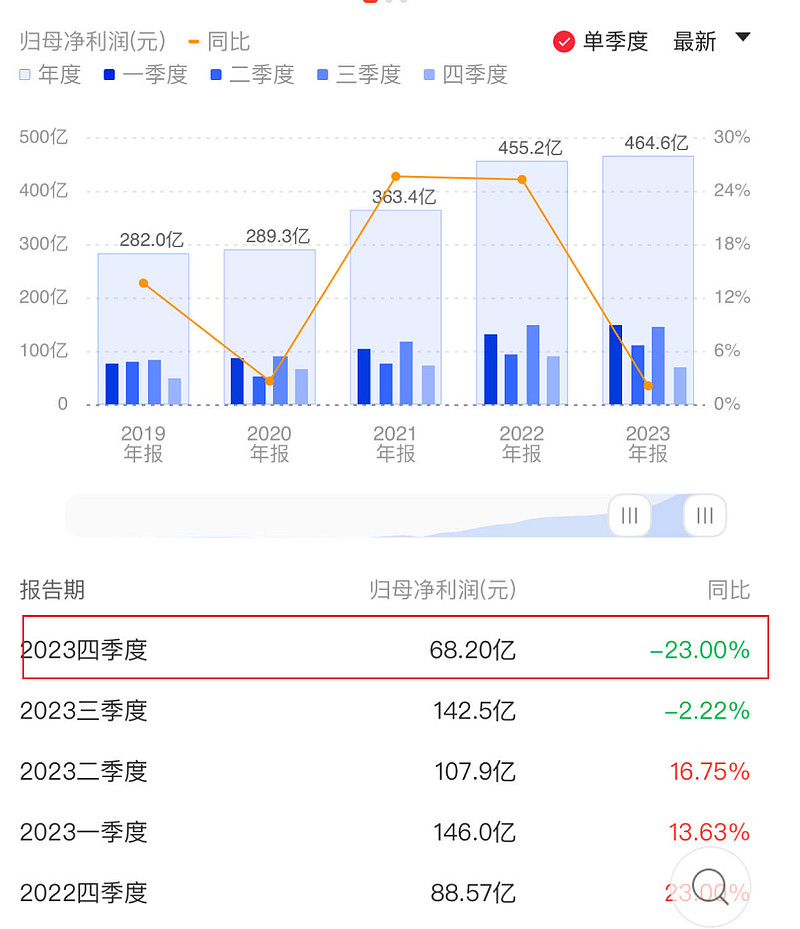

接着说回平安银行的2023年财报。提高分红率是好的一面,而坏的一面则是小平安的四季度业绩大幅下滑,Q4营业收入同比-10.97%,Q4净利润同比-23%。盈利的主要压力来自业务高息业务减少,单季度息差环比下降0.19%到2.11%。如果后续央行继续降息,银行的息差压力仍可能继续增大,除非让存款利率的下降幅度大于贷款利率。

总的来说,平安银行进入了低增长时代,但股东分红回报却增加了。

.......

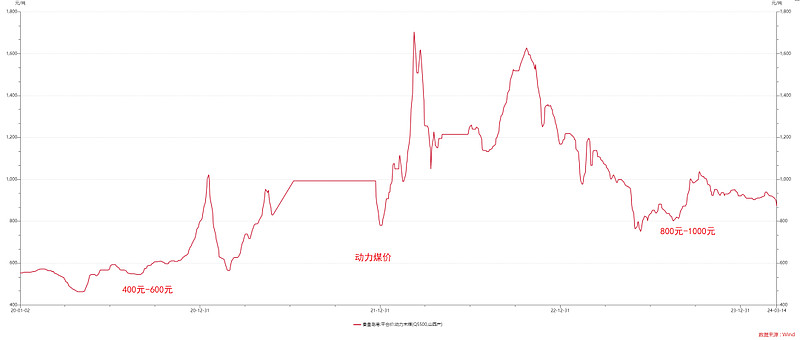

我看到有一些朋友拿银行股和煤炭股比较,这其实是不对的。你们以为煤炭股涨的逻辑主要是高分红?煤炭股确实是高分红,但本质是过去三年煤炭价格持续上涨,煤炭股的分红总额持续增加。

👇图是动力煤过去几年的价格走势图,在2020年动力煤的价格区间是400-600元,在2023年动力煤的价格区间是800-1000元,涨了有1倍。

数据来源:Wind

煤价涨,煤企利润增加,煤企又愿意把赚到的利润大部分拿出来分红,每年分红总额大增,这才是推动煤炭股上涨的核心原因。

但如果反过来,煤价跌,煤企就算愿意把赚到的利润全部拿出来分红,每年的分红总额也是下降的,那煤炭股就会跌。

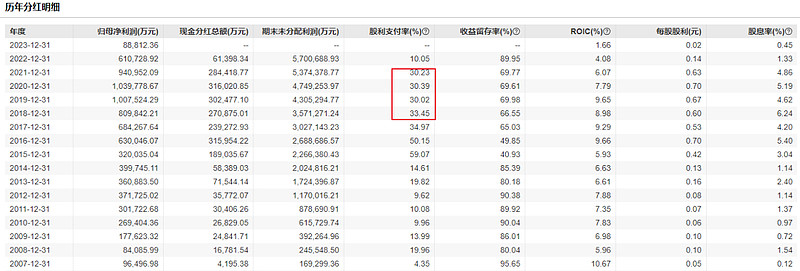

地产股目前就是遇到这个尴尬情况。比如金地集团前几年的分红率并不低,2017年-2021年分红率都有30%+。而且净利润不断增加,从68亿净利润持续增长到94亿,每年分红总额28亿左右。但就算今年金地能够维持30%分红率,也没用了,因为房价和地价持续下跌,金地计提了大量资产减值,2023年净利润只有8.9亿。

何况以地产公司如今的财务情况,能还钱给Z主不构成Z务违约就很不错了,根本没有余力给股东分红,股息率接近归0%。

万科和保利也是类似的逻辑,但估计会比金地好一些吧。

这几天我跟大家分享了不同方面不同的例子,最终都在提醒大家一点风险,买高股息也是要区分行业的。

高股息的行业多数都是没什么增长的了,但至少不要找行业出现萎缩,景气度下降的。如果接下来央行还是持续降息刺激经济或者房价,对银行股是不利的。另外,银行和地产基建是一家,在地产和基建行业景气度下行的时候,银行受到的影响有多大呢?这个风险,暂时还没有完全暴露出来。

就算没有增长,至少也不应该下滑。能够维持稳定的利润,首选还是通信运营商、电力和出版商,都是比较稳定的

而煤价、油价其实波动都是比较剧烈的,而且煤价和油价现在又是在历史比较高的位置,分红股息跟利润挂钩,而利润又跟商品价格挂钩的话,给人的感觉并没有那么踏实。最怕的是,你冲着高股息来,实际却买了个高位的资源股。

.....

@今日话题 @雪球基金 @雪球创作者中心 $中国平安(SH601318)$ $陕西煤业(SH601225)$ $红利ETF(SH510880)$ #平安银行提高分红# #行情结束了?煤炭股持续退潮#