基金投顾组合周报

2023.12.18—2023.12.22

投顾组合周涨跌幅

固若金汤本周跌幅0.09%

稳如泰山本周跌幅0.18%

银河战舰本周跌幅2.31%

宇宙奇兵本周跌幅1.9%

星际穿越本周跌幅0.7%

沪深300指数本周跌幅0.13%

重要事项点评

本周A股震荡走低,上证指数收2914点。个股板块跌多涨少,煤炭和电力设备上涨较多,计算机和传媒下跌较多。北上资金净卖出约22亿元。

美股方面,本周标普500指数上涨0.75%,纳斯达克指数上涨1.21%。港股方面,本周恒生指数下跌2.69%,恒生科技指数下跌6.15%。

药师300万投顾组合实盘数据:

$星际穿越(TIAA026065)$ 持有50.4万,目前赚2568元

$宇宙奇兵(TIAA026012)$ 持有99.8万,目前亏20万

$银河战舰(TIAA026011)$ 持有112.1万,目前亏19万

以下是本周的重要事项点评:

随着市场信心持续低迷,这周大家都在讨论“公募基金赎回”的话题。

说到底,基民赎回本质上还是对收益不满意。

过去几年大家都说“炒股不如买基金”,翻看历史数据,我们也发现“偏股型基金指数从来没有过连续两年的下跌”。

但显然,算上今年公募基金已经连续三年没有显著的赚钱效应,这在历史上是非常罕见的。

公募基金持续跑输的原因是什么?

我觉得一个很重要的原因,就是三年前买得太贵了。

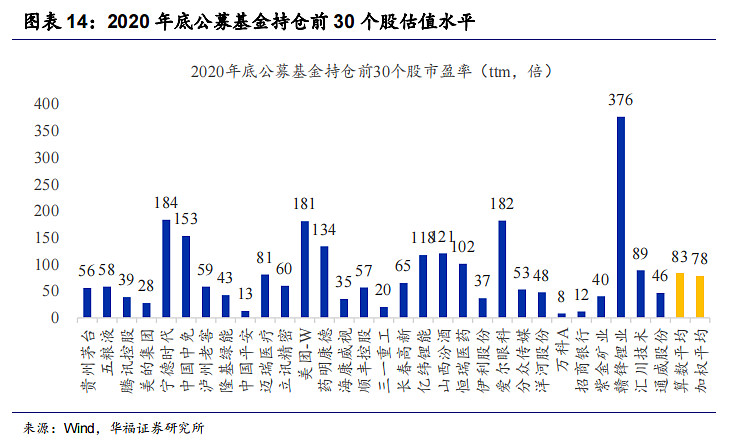

在2020年底时,如果我们观察公募基金持仓最多的30个股票,发现它们平均的市盈率已经达到了差不多80倍。

如下图,当时我们见证了56倍PE的贵州茅台,184倍PE的宁德时代,153倍PE的中国中免。

虽然现在看起来非常不可思议,但高估值确实是当时的常态。

另外,这里面很多行业(比如白酒、锂电、CXO等)都处于景气上行周期。在景气上行周期,投资者可能觉得估值合理就行,反正能赚业绩的钱,但客观上其实赚到了估值提升的钱。

反过来,等到景气下行的时候,投资者可能觉得估值已经较为合理了,没有之前这么贵了,但估值却越跌越多,最后导致亏钱。

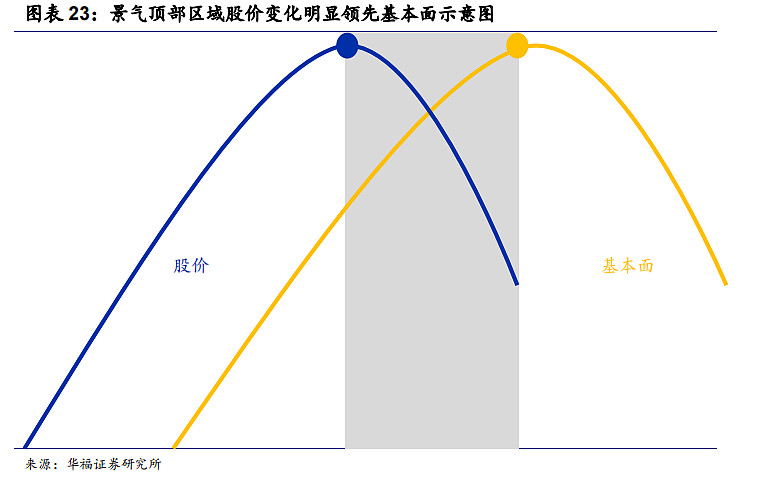

再加上公募研究非常内卷,大家抢跑的现象非常严重。比如说,今年跌幅较大的光伏,股价的高点要领先基本面高点大约8个月。

换句话说,由于大家都在抢跑热门行业,股价已经提前反映了基本面。

在2022年8月到2023年3月这段时间,就发生了光伏行业的基本面越来越好,而股价却越跌越多的奇怪现象。

那么,未来公募基金还能保持超额收益吗?

这点我还是比较乐观的。因为从估值来看,公募基金重仓股的相对估值已经落到了历史均值以下。

像2020年买得太贵的情况,已经不存在了。

据统计,当前基金重仓股的市盈率中位数是 23.6倍,绝对估值和相对估值均都位于2010年以来的4%的历史分位数。

估值便宜,其实意味着未来赚钱的概率大幅提高了,所需要承担的风险也远比高估值甚至平常正常估值买入的风险少。

在历史低位的时候,慌忙割肉赎回大概率是不对的。熊市末期往往是最难熬的,但现在我们能做的,依然是等、磨、熬。

投顾组合购买介绍

目前我们的基金投顾组合已经有五个,分别是银河战舰,宇宙奇兵,星际穿越,稳如泰山和固若金汤。

温馨提示:市场有风险,投资需谨慎。投顾机构不保证以上基金投资组合策略一定盈利以及最低收益,也不做保本承诺。