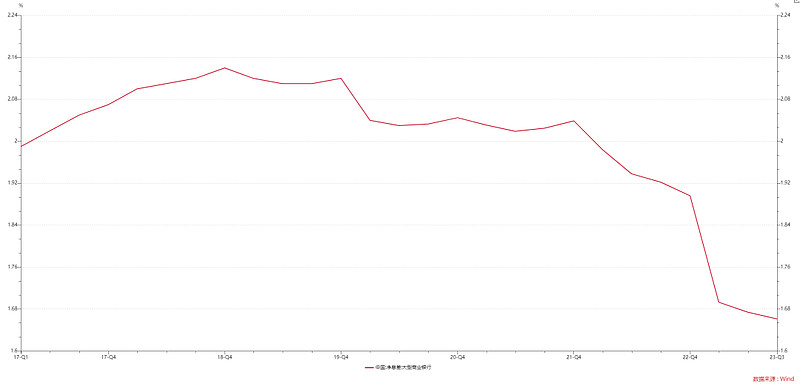

昨晚文章我给大家介绍了12月LPR利率降息落空的两个限制,一个是汇率限制,一个是银行净息差限制。目前大型商业银行的净息差为1.66%,已经处于历史的最低水平。

数据来源:Wind

贷款利率是银行的收入,存款利率是银行的成本。如果下调贷款利率而不下调存款利率,就是成本不变,减少收入,银行的经营压力就会增大。所以想降低贷款利率,就得降低存款利率。

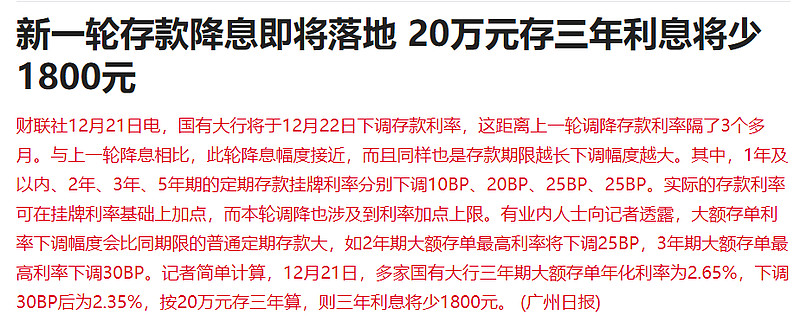

这不,今天下午广州日报报道说,明天(12月22日)国有大行就会下调银行存款利率了。

自从2015年10月24日存款利率降息之后,我们在2022年9月15日降了一次,2023年6月8日降息一次,2023年9月1日降息一次,加上12月22日这次,我们一年内降息了三次。

我翻查了某国有大行的定期存款利率变化表,算了下,活期存款利率累计降了0.1%,一年期存款利率累计降了0.3%,两年期存款利率累计降了0.6%,三年期存款利率累计降了0.8%,五年期存款利率累计降了0.75%。

不知道过几年有没有希望看到0利率

不过我提醒一点,降低存款利率是降低贷款利率的前提条件,但不是说降低存款利率就一定要降低贷款利率的。也有可能是只降低存款利率,提高银行的净息差,给银行喘口气。

一些朋友可能觉得银行躺着就能把钱赚到手,很舒服。但银行要承担坏账风险,比如我们以2%利率存钱到银行,银行以5%利率贷款出去,银行赚3%利息差空间。

但如果借钱的人没钱还了呢,银行不光没赚到这3%利息差,还要承担100%的本金损失。尽管不是所有人都会不还钱,银行贷款违约率整体在1%-2%之间,但这依然是一门高风险生意。否则,银行指数的PB估值也不会只有0.5倍这么低了。

数据来源:Wind

0.5倍PB意味着是什么?

正面理解:1块钱的东西现在只要0.5元就能买到

负面理解:这1块钱东西有一半已经烂掉不能吃了

PB估值越来越低,就是市场觉得这东西烂的程度越来越大了。当然,只是市场认为啊,不是我认为。

所以,对降息抱有过高期望的朋友,也要适当降低预期。想着降低房贷利率的朋友也不用着急,房贷利率每年初调一次,已经赶不及了。

.....

1、三菱日联、三井住友、瑞穗等日本大型银行,纷纷宣布将10年期存款利率从0.002%提高至0.2%。虽然还是很低,但涨幅是100倍。一名60岁的日本储户表示“0.2%的存款利率根本没有吸引力”。一名75岁的日本储户则表示“还是不如买股票收股息”。我怀疑媒体是故意的,这条新闻就放在了国有大行降低存款利率的新闻下边,那我也学习一下,哈。

2、存款利率下降,贷款利率不降的话,银行净息差得到修复,利好银行股。如果下个月LPR利率贷款同步下降,就当我这句话没说过。

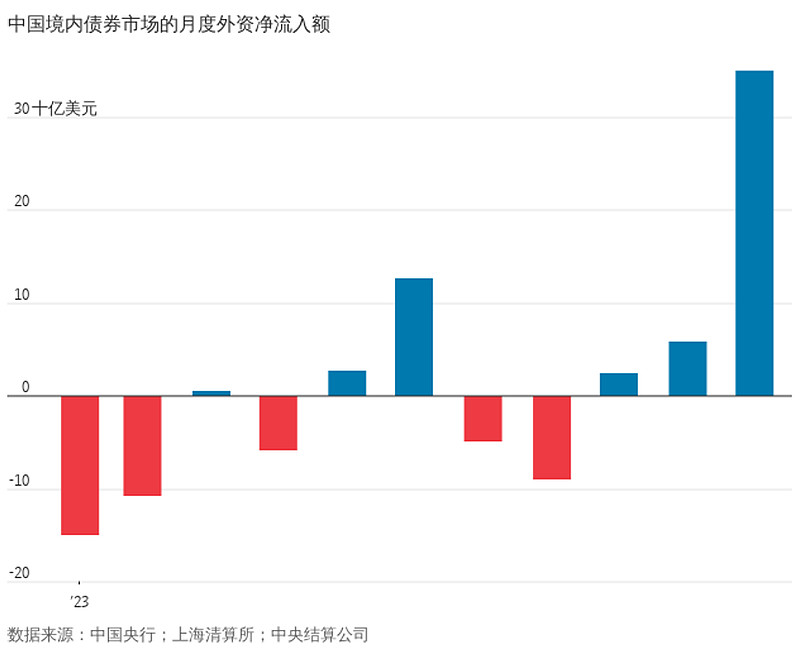

3、据报道,上个月外资突然大量买入我们的境内债券,净买入额高达350亿美元(约2500亿人民币)。美国1年期国债收益率高达5%,10年期国债收益率也还有3.9%左右,比我们的债券收益率高出1.3%以上,舍弃高收益率过来买低收益率,他们图啥呢?

我想了一下,买债券有两块收益,一块是利息收益,一块是价格收益。利息收益需要熬时间,价格收益不用,如果我们短期内官宣降低存款利率的话,就会带动债券价格上涨,外资赌的可能就是人民币降息,就像我们买美债赌美元降息一样,又被他们猜对了。

那么,贷款利率究竟降还是不降呢?大家猜一猜

.....

@今日话题 @雪球基金 @雪球创作者中心 $上证指数(SH000001)$$富时A50指数主连(CNmain)$ $银行ETF(SH512800)$