今天是存量房贷利率正式下调的大日子,早上太多人去查询,导致服务器都被挤爆。第一天什么情况都出现,有说没下调的,有说没显示的,有说数据错的。我问银行得到的回复是:请明天再来看。

各地房贷利率下降的标准不同,我这里是下降到LPR利率,相当于把之前的加点都取消了。这次降存量房贷是让所有人回到同一起跑线上,但每个人倒退的幅度不同。之前加点的幅度越大,如今的优惠力度就越大。之前加点的幅度越小,如今优惠的力度就越小。

最近跟一些朋友聊天,大家基本都表示降低房贷后,不会加大消费,甚至还会进一步勒紧裤腰带过日子。我把这些朋友大概分成了三类:

A、收入有下降的

虽然存量房贷利率下调后,每月还贷额少了几百数千,但是因为今年工资奖金都减少了,一来一回差不多没变。减少房贷让他减轻了一些现金流压力,但并不能让他增大消费。

B、收入不变但对未来预期悲观的

今年很多行业都下调了工资奖金,我们金融业也不例外,不过也是有极个别好公司扛住暂时没有下调薪酬福利的。但大家都看得到整个大环境的情况,今年没减工资,明年可能也会减,提前为明年做准备。

C、一心就想“无债一身轻”的

这类朋友的想法很粗暴简单,就算钱多了,但为啥要消费,有什么事留到我还完房贷再说。每月房贷少还1000元,攒一年下来就是12000元,提前换掉房贷本金,后面需要还的利息可以进一步减少。

基本就是这三类,有第四类的话,大家留言再补充。

之前大家以为,我们这边居民储蓄还有很多,所以消费支出不成问题,随着重新开放,人们的消费意愿很快会恢复。但这都大半年了,消费复苏也不怎么样。

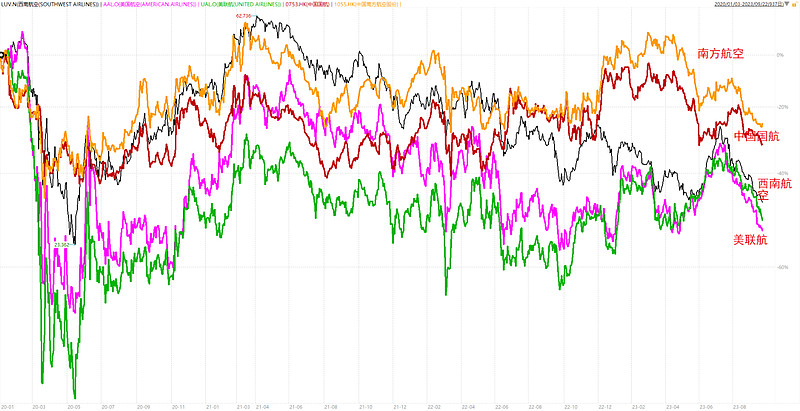

比如最近临近中秋国庆长假了,航空旅游股反而跌个不停。而且我们的南航和国航算是抗跌了,美国的西南航空、美联航跌得更惨,一点都不像是美股,即将到来的旅游旺季可能不如人意。

从大家反馈的情况来看,我觉得消费不消费,并不取决于兜底还剩多少钱,而是现在大家能赚多少钱,或者预期未来能赚多少钱。消费并不是受储蓄决定的,而是由收入或者预期收入决定的。

为了证明我的想法,我特意搞了两张图。第一张是居民的每月新增存款,2023年至今,每个月新增存款跟前几年的差不多,所以如果把数据拉直算累计值,居民累计存款会是一条斜向上的曲线,不断增加。

如果总想着居民存款有钱,有能力消费,那今年就很难受。因为最终发现这是错的,没钱的固然没办法消费,就算兜里有钱也不愿意消费。账户存款数据不断新高,消费就是起不来。

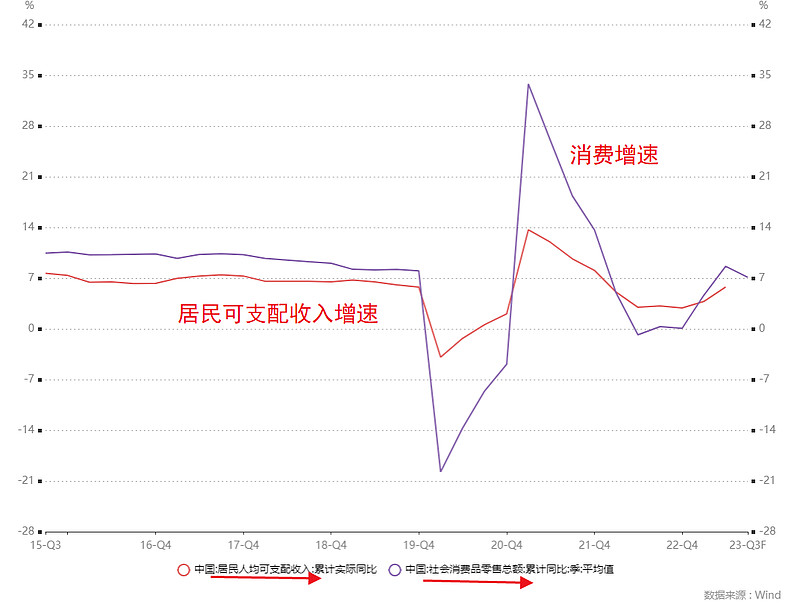

第二张是消费增速和居民可支配收入增速的对比图,这就很清楚看到,两条线走势很相似。收入增加得多了,多点消费。收入增加得少了,减少消费。降存量房贷利率,减少每月偿还,也是增加居民收入的一种办法,但可能是杯水车薪。

无论是身边的朋友、还是留言区的朋友,大家对提高消费的预期都不高。所以跟之前的观点没啥变化,我对消费行业还是偏谨慎的。不过身边统计学不靠谱,这个假期我出去多走走,跟更多的朋友交流一下,再看看情况。

.....

华为今天的发布会搞得很隆重,不少大平台都有转播,部分朋友以为这次会介绍手机、芯片,但实际上是公布了平板、眼镜、智慧屏、耳机、手表还有首款轿车智界S7的发布时间(11月)

这次的发布会我个人感觉是,借着mate60王者归来以及最近“遥遥领先”的热度,让其他华为产品在大众面前增加曝光度。让更多人知道,华为不是只有手机,其他的产品也都不错,增大整个华为系列产品的销量,也让更多需求转入华为生态。

华为距离世界顶尖水平还有一些差距,但全面性是很强了,有自己设计的芯片,有自己的系统生态,有自己的智能汽车驾驶方案,可以算是苹果+英伟达+特斯拉的综合mini版。

......

@今日话题 @雪球基金 @雪球创作者中心 $房地产ETF(SH512200)$ $银行ETF(SH512800)$ $酒ETF(SH512690)$