上周去调研听一圈下来,大家又把本轮芯片半导体周期见底的时间往后推到今年四季度。去年四季度预期今年二季度见底,今年一季度预期今年三季度见底,如今再推到四季度见底,也挺合理的。只要不见底,就可以一直往后推,一直预期

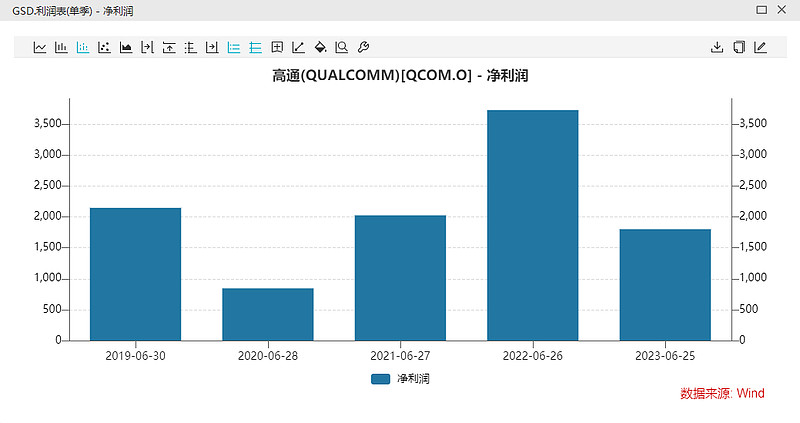

今天也有行业媒体报道,为刺激客户拉货意愿并加快出清库存,高通近期对中低端5G手机芯片降价一至二成,降价措施将延续至第4季度。

苹果手机用自己的芯片,所以高通主要占据安卓中高端市场。以往高通都会在旧产品堆积超过一年后才会主动降价打价格战,但这次提前降价促销,可能说明消费需求真的很低迷,给高通带来业绩压力。

从股价上看也是如此,英伟达和高通同样是在美股上市的芯片公司,但英伟达凭借AI行业浪潮在2023年大涨180%,成为美股大牛股之一。而高通的股价走势就一言难尽,如果我不跟你们说这是高通,可能一些朋友会以为这是A股哪家垃圾芯片股。

数据来源:Wind

经常有朋友会对比美股的费城半导体指数和A股的国证芯片指数。从👇图可以看到,在2022年10月之前,两者走势还是比较相似的,但在2022年10月之后,两者走势就不一样了。

我觉得这里面很重要的原因是,费城半导体指数里面高端芯片成份较多,特别是AI算力芯片龙头英伟达的权重占比接近15%。而国证芯片指数里面中低端芯片成份较多,权重占比较高的韦尔股份、兆易创新,下游都是手机、电脑等。

美股费城半导体指数一路往上,更多反映的是AI产业爆发。A股国证芯片指数上上下下磨底,则反映了消费需求萎靡,这轮芯片周期触底的时间远比我们预期的更长。

数据来源:Wind

当然,虽然行业整体景气度低于预期,但依然有龙头公司能跑出来。

比如北方华创2023年上半年预计净利润达到16.7亿~19.3亿,同比增长121%~155%。单看二季度的话,净利润10.8亿~13.4亿,环比增长97%~144%。北方华创是国产芯片设备龙头,由于中国芯片设备的国产化率低,所以尽管芯片行业增速下降了很多,但靠着国产市场份额提高,业绩也能逆势增长。

在2019年-2022年期间,北方华创的业绩增长是又快又稳定的,并没有出现过业绩下滑的情况。2019年净利润同比+32.24%,2020年同比+73.75%,2021年同比+100.66%,2022年同比+118.37%。

但北方华创的估值却随着国产化率提高不断下降。自从2019年国产化预期打上去之后,北方华创的PE估值最高从350倍开始往下跌,现在PE估值只有53倍了。

数据来源:Wind

国产化率越来越高,业绩增速也会越来越慢。从1到10是10倍增长,从10到20就只有翻倍增长了,从20到30只有50%增长。根据Wind数据统计,2023年北方华创净利润增速预期是50%左右,2024年净利润增速是35%左右,2025年净利润增速30%不到了。

美国制裁越紧迫,国产化速度越高,业绩不断被上调,但可能也是透支了未来的空间。

数据来源:Wind

所以这类公司我不那么喜欢,我更喜欢那些在困境能跑出来的。

比如卓胜微2023年上半年净利润3.38亿~3.76亿,同比下降50%~55%。同比看上去业绩非常糟糕,但拆分单季度看。二季度净利润预计2.2亿~2.6亿,而一季度净利润是1.16亿,环比增长89.7%~124%。

如果看回历史数据的话,2021年二季度环比增长6.1%,2022年二季度环比下降35.6%,所以2023年二季度环比增速是过去三年最高的环比增速。整个芯片行业景气依然不好,但卓胜微在变好,那就说明它是有一些优势长处的,这是财报数据直接告诉我们的。

投资是投一个未来会变好的,而不是投一个以前很好的。所以仅从业绩增速的这个角度看,或许卓胜微是比北方华创更好一些。

详细的我就不多说了,我只是一边给大家分析芯片龙头公司的财报数据,一边分享些我自己的研究方法,不要以此作为买卖建议哈。

这也是我欠几位老朋友好长时间的芯片分析文章,咱们一笔勾销,你们不要再来催更了

......

@雪球基金 @今日话题 @雪球创作者中心 $芯片龙头ETF(SH516640)$ $北方华创(SZ002371)$ $卓胜微(SZ300782)$