端午节前宣布一个很沉痛的消息,中证医疗行业指数(399989)跌回2019年了。从2021年7月1日的最高点19992点下来,目前最大回撤已经达到-56.71%,腰斩不止了。

每次说到医疗行业,总是很难避免想起葛兰的中欧医疗健康基金。虽然过去三年下来,葛兰也是亏钱的。但作为一个行业型主动型基金,她相对指数的超额收益还是不错的。

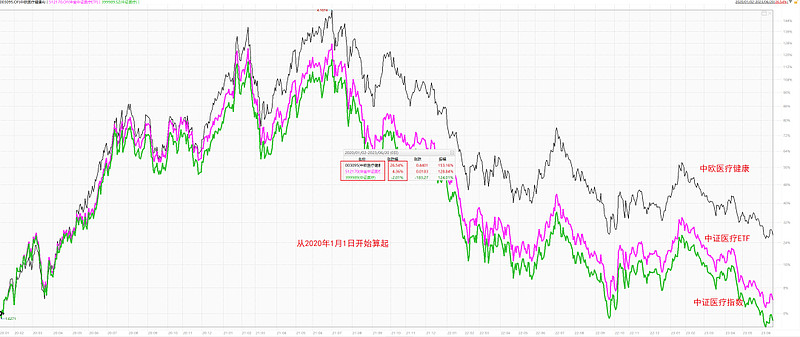

请大家看👇图,我对比了中欧医疗健康基金、中证医疗ETF和中证医疗指数的走势图。从2020年1月1日开始算起,它们的累计收益分别是+26.54%,+4.36%,-2.01%。

数据来源:Wind

从这三个数据我们可以看到什么呢?

1、两年半时间,中证医疗ETF比医疗指数多赚了6%

指数基金要求严格跟随指数,这6%不是基金经理调仓换股交易得到的,而是基金账户也可以像普通股票账户那样参与新股认购。打新获得的收益,就体现在基金净值上。

这点大家知道就行,过去我每年都需要科普基金可以参与打新这个事。但2022年之后A股打新已经不像从前了,经常会出现破发,平均下来的打新收益很少。医疗ETF三年下来打新赚的6%,我算过大部分都是2022年之前所得,2022年之后就很少了。

2、两年半时间,葛兰的中欧医疗健康基金比医疗ETF多赚了22%

同样,葛兰的基金账户也可以参与打新,所以为了公平起见,我就没有拿葛兰的业绩跟指数比,而是跟指数ETF比。平均下来,葛兰每年跑赢医疗行业指数8%+,这是还不错的成绩了。

当然,还有很多比葛兰优秀的医药基金经理,我就不展开说了,毕竟今晚不是聊基金的,主要还是聊医疗行业。为什么医疗指数跌这么多呢?基本面发生了什么问题?

无论是中证医疗ETF还是中欧医疗健康,都买了很多CXO行业的股票,比如大家熟知的药明康德、凯莱英、泰格医药、康龙化成等等。

请大家看👇图,我把这四家公司的股价、中欧医疗健康和中证医疗ETF走势叠加到一起。你们直接看右下角,最终代表中欧医疗健康基金净值的黑色线最高,其他的全部在底下。

这就说明了,这些CXO股票全是拖累基金净值的,没有一个是正贡献。其中泰格医药更是脱颖而出,自个跌出了队伍

数据来源:Wind

CXO行业是给创新药研发外包的。创新药公司要研发的药品多了,那么就会给CXO公司下订单。当时CXO行业被市场看好,就是因为它是给医药公司卖铲子的。无论药品最终能否成功上市,CXO公司都可以拿到利润。

但是如果创新药公司减少研发需求,那CXO公司的订单数量就会下降。所以CXO行业其实也是一个周期性行业,但这个周期不是像资源品那样看价格,而是看全球创新药研发周期。

创新药公司因为药品还在研发,基本没有现金流,全靠融资。但如今整体大环境不好,美联储持续加息,市场融资成本也非常高,创新药企业的日子难过,现金储备越来越少,很多项目也会被停掉。创新药项目减少,对于卖铲子的CXO公司来说就是致命打击的。

比如海外的“XBI”基金,这是美股上市的生物科技ETF,里面包含很多创新药企业。它的股价走势一定程度上就能直接反映出现在全球创新药行业整体的景气度,可以供大家平时投医疗行业的研究参考。

从最近XBI的股价走势来看,确实也不咋样,今年美股气势如虹,但XBI还在水底下摸鱼呢。所以投医疗行业的朋友,可能还需要多给点耐心和时间了。

数据来源:Wind

这套分析逻辑也不是我今天才写的,2021年11月我就提醒过CXO行业的基本面风险,并直接清仓了基金组合里面所有的医疗基金,而当时用来取代医疗行业的就是军工行业。

数据来源:基金组合调仓记录

我记得当时不少朋友质疑我这个决定。因为在当时看来,CXO行业公司的业绩确实非常好,比如药明康德2021年净利润同比+72.19%,凯莱英2021年净利润同比+48.08%,这看上去真找不到什么毛病,很少人会意识到它们两年后业绩可能会出现下滑。

数据来源:Wind

我觉得投资就像下棋,有时候不为人意的一步棋,在未来可能会取得扭转整盘棋局的关键

最后提醒大家看中证医疗指数估值的时候,要小心CXO行业的净利润波动影响。由于CXO是周期性行业,在今年订单不及预期的情况下,可能有不少企业的净利润是负增长。因此,在股价持续下跌的时候,PE估值反而可能会提高。

数据来源:Wind

比如根据Wind最新的盈利预测,凯莱英2023年净利润可能同比-22.7%,负增长,如👇图。

数据来源:Wind

......

@今日话题 @雪球创作者中心 @雪球基金 $医疗ETF(SH512170)$ $医药ETF(SH512010)$ $药明康德(SH603259)$