随着中特估不断上涨,沉寂多年的银行、券商转债的转股价值不知不觉也来到130元附近。而随着转股价值来到130元附近,转债溢价率大幅收窄,今天中信转债(中信银行的转债)和中银转债(中国银河的转债)甚至出现了折价。

转债出现折价意味着什么?

意味着持有中信银行或者中国银河股票的资金,在盘中卖出正股,同时买入转债,并把转债换成正股,就可以白赚这折价率。中信银行的股东白赚2.38%,中国银河的股东可以白赚5.28%。

这个套利操作本质就是先卖掉手上的正股,买入便宜的转债,再把转债转正股,恢复原本的仓位,白赚正股和转债之间的差价。类似南京的苹果5元/斤,拉到北京卖7元/斤,可以赚2元/斤的差价。运输苹果还有各种费用,股票转债交易手续费不高,所以差价基本就是利润。

但是如果你们手上没有中信银行/中国银河的股票,看看就好了,别想着明天买入折价的中信转债/中银转债,转股后卖出股票赚钱。有可能偷鸡不成蚀把米,因为我这篇文章出来之后,原本没关注到转债折价的投资者,可能就会察觉。

可能会越来越多人卖正股,买转债。

换句话来说,中信转债的400亿规模会成为中信银行的砸盘资金,中银转债的74亿规模会成为中国银河的砸盘资金。原本持有股票的朋友,本来就要承担股价波动,利用转债套利,可以少亏或者多赚一些。但没有持有股票的朋友贸然来裸套,可能没赚钱还要倒亏。

类似的转债大家还可以关注:

大秦转债(大秦铁路)、苏银转债(江苏银行)、川投转债(川投能源),这都是有可能变折价并且规模比较大的转债,而且还都是中特估。

中特估行情爆发其实也有利于这些发了可转债的公司“逃债”。正如刚才说的,股价大幅上涨,转债就有可能从溢价变折价,折价会吸引资金来把转债换成正股。

债转股之后,债主就变成股东了,公司就不用还钱了

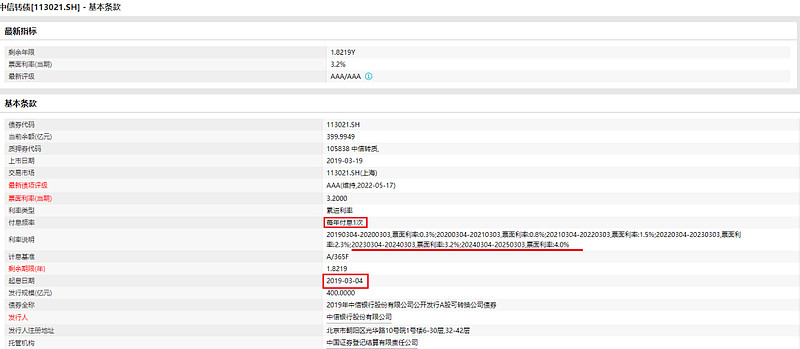

就以中信转债(中信银行)为例。中信转债是2019年3月19日上市的,至今已经是4年多,到2025年3月就要偿还本金了。而且可转债的利率每年递进增加,第一年是0.3%,第二年是0.8%,第三年是1.5%,第四年是2.3%,第五年是3.2%,第六年是4%。

今年3月到明年3月就是第五年,所以中信转债当前票面利率是3.2%。

再看看前天我给你们整理的商业银行个人定期存款利率表,中信银行的5年定期存款利率也就2.7%。前面四年中信银行还可以白嫖一点利率差,今年开始转债付息就比存款利率还要高了,划不来。

银行既不想还400亿本金,但又不想承担高利息成本,最好的办法就是让债主全部变股东。而让债主变股东的好办法,就是把股价拉起来,把转债拉出折价。

虽然中信银行是3800亿市值的大蓝筹,但与昨晚我说的中国银行一样。筹码高度集中,大部分都在中信公司手上。前十大股东多数也是国家大型机构,它们不减持的话,市场上真正流通给散户、机构、游资购买的中信银行股票可能不到3%。

3800亿市值的大蓝筹算流通市值的话,可能仅有114亿,妥妥的小盘股。

今晚就先说这么多,其他问题去留言区。

......

@今日话题 @雪球创作者中心 @雪球基金 $中国银河(SH601881)$ $中银转债(SH113057)$ $银行ETF(SH512800)$ #中特估大涨,你最看好哪个方向#