右上角关注股市药丸雪球号,1000+原创专栏文章,学习更多投资理财干活知识~

前段时间被政策吓得死去活来的各行业开始反弹,互联网和医疗行业昨天大涨,消费白酒行业今天大涨,连投资逻辑被粉碎的教育股今天都涨了。上周连续两天撤退100亿资金的北向外资重新流入了,听说前段时间清仓中概股的外资机构又开始建仓了,所以说这个市场最大的不变就是不断变化,今年普通投资者太难了。

说回正事,今天白酒板块大涨可能是跟今世缘和迎驾贡酒昨晚公布中报业绩有关。迎驾贡酒上半年营收20.86亿元,同比+52.46%,上半年净利润5.91亿元同比+77.63%。今世缘上半年营收38.5亿元,同比+32.2%,上半年净利润13.3亿元,同比+30.9%。

虽然今世缘只是营收符合预期净利润略不及预期,但由于白酒股前段时间已经跌了30%左右,今世缘股价今天大涨8%,而迎驾贡酒业绩是超预期股价则直接涨停。

虽然白酒股业绩超预期,但我还是从财报里面看到一些隐忧,无论是今世缘还是迎驾贡酒,目前都在发力推进公司的中高端品牌。比如今世缘就发力推V系列,迎驾贡酒发力推洞藏系列。

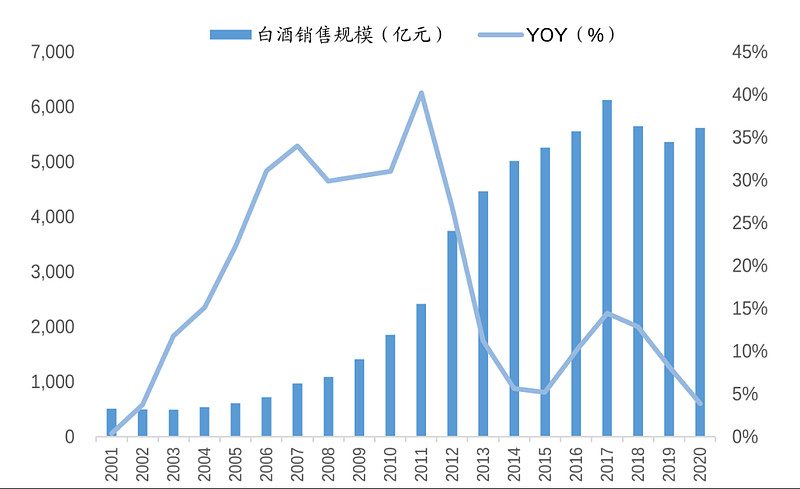

众所周知,白酒整体消费规模是不断下降的。白酒上市公司的业绩之所以还在保持增长,是人们如今少喝酒,喝好酒了。

数据来源:WIND

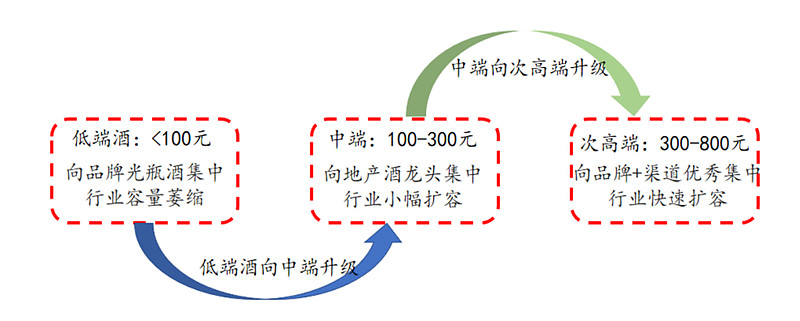

数据来源:酒食汇

各大白酒企业要么是走全国化路线获取更多省外市场份额,要么是培育自己的高端品牌,减少低端品牌的销售占比,优化产品结构提高毛利率。走全国化是获取更多销量,推高端产品是侵占更高价格带获取更高单价利润,如下图。

但喝白酒的人数在短期内是相对固定的,甚至因为疫情的影响,部分居民消费力下降,喝白酒的消费人数不光没有增长可能还在下降。那么最终大家可能会发现高贵的白酒股也会开始内卷,为了培育自己的中高端品牌,各大酒企要么是控量要么是加大费用投放,毛利上涨但净利下滑,竞争进一步加剧。

所以我认为并不是所有白酒股都是奢侈品逻辑,目前只有茅台和经典五粮液接近这个层次,其他大部分白酒股最终可能都只是普通消费股逻辑。

作为白酒之王,茅台目前已经冲到3000-4000元这个价格带,那么就给其他白酒打开了价格空间,剩下的就是看各大酒企如何培育品牌,如果侵占更高的价格带。我之前说五粮液下半年有投资预期差,其中之一就是经典五粮液冲上2000元价格带,成为一茅之下的第二个超高端白酒。

如今大家都在扩份额涨价,所以白酒股的景气度比较高。但刚才说了,喝白酒的人数在短期内是相对固定的,每天喝白酒的量也是相对固定的,不会短期内出现大幅增长,甚至因为疫情影响了居民收入,还可能出现下降。

那么一旦扩份额涨价这个故事说完了,被赋予超过35倍PE的白酒股就可能要杀估值(茅台就是35倍PE作为估值中枢,论确定性哪个白酒股敢与茅台相比)。

所以目前被赋予了高估值的次高端白酒,下半年一定要密切跟踪好扩张后终端的真实消费需求,要关注业绩高增长的持续性,如果朋友们不能确定或者不能跟踪,我建议大家量力而行,放弃配置,否则今年调味品就是前车之鉴。

我今天花了点时间整理了白酒行业指数里面的成分股名单,把成分股的估值、市值、净利润、净利润增速都标出来了,其中我还计算了2023年PE。

这个2023年PE怎么算呢,就是用当前的总市值÷2023年预期净利润,假设公司未来三年股价都不变,市值也就不变,那么净利润不断增长,PE估值就会跌到2023年PE。

比如以贵州茅台为例,目前估值是42倍PE,总市值是20415亿,2023年预期净利润是713亿,那么假设未来三年股价不涨,到了2023年估值就会跌到28.6倍PE。

数据来源:WIND

如果未来白酒行业也开始出现分化,那么之前总是很难跑赢白酒指数基金的消费主动型基金可能就会跑赢了。不过我依然不建议大家去买张坤刘彦春的基金,他们的基金规模都太大了,失去了调仓灵活性,遇到分化行情或者结构性行情是极度吃亏的,无论是跑路还是加仓都不够快。

数据来源:WIND

.......

我每天都会在微信公众号:股市药丸 更新以下模型表,欢迎大家关注![]()

@今日话题 @蛋卷基金 $中证白酒(SZ399997)$ $今世缘(SH603369)$ $中证酒(SZ399987)$