今晚文章的男主角是号称易方达中小盘以及易方达蓝筹精选的基金经理张坤,人称坤坤或者Ikun。女主角则是体检一姐美年健康,男女配角有爱尔眼科、通策医疗、锦欣生殖、洋河股份、中炬高新。白酒一哥贵州茅台友情客串路过打瓶酱油。

经过了几年的业绩调整期,最近一段时间美年健康重新获得老油条们的关注,除了张坤之外,其实兴全趋势董承非、国富基本面优选赵晓东都有买美年健康。

张坤属于高质量投资,董承非和赵晓东则属于偏保守的低估值投资。但两种投资流派不约而同选到美年健康,说明还是有点意思的。

然而最近两天美年健康已经连续两个跌停板了,虽然也就占基金仓位3-5%,-20%顶多也就是亏1%,影响不大,但也是算踩雷了。不过如果看回美年健康过去一段时间的股价表现,这两个跌停也不算什么,上蹿下跳涨则股价翻倍跌则股价腰斩,对美年健康来说是家常便饭。

数据来源:WIND

我对医疗行业不太熟悉,但由于坤坤是我组合的重仓基金,所以我对坤坤的了解比较多。易方达中小盘+易方达蓝筹精选两只基金虽然持仓不同,但分别持有爱尔眼科、通策医疗、锦欣生殖、美年健康四只医疗连锁机构。眼、牙、生殖、体检属于不同医疗行业细分赛道,但都是相似的重资产经营模式。

这些公司前期都需要投入非常多的资金购买专业设备,开设门店。回收成本的时间比较长,而且在经营规模达到一定数量级,商业模式走通之前,会持续亏损,前几年的PE估值往往是负数。

由于是重资产商业模式,这些公司喜欢采取“并购式”增长模式。先在体系外培育医院机构,等到盈利模式跑通后就收购并入上市公司。上市公司业绩增长同时带来资产估值上涨,然后继续启动下一轮并购。

爱尔眼科和通策医疗被称为”金眼银牙“,意思是业务需求相对比较好,业绩预期也比较稳定。锦欣生殖和美年健康都不如前面两位,锦欣生殖的市场规模还比较小而且在国内不合法。美年健康的体检服务争议也很大,我之前也表示过不看好美年健康。

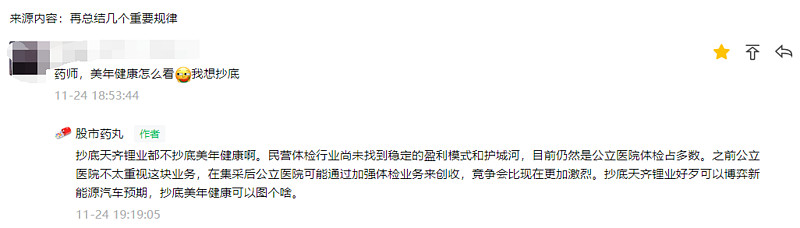

我理解坤坤这次踩雷应该还是从商业模式框架出发,只是美年健康的业绩暂时还是没起来。市场不喜欢美年健康的逻辑我在去年也说过,就如上图留言写的,民营体检行业的盈利能力不够稳定,相对公立医院没有形成比较强的竞争力,目前仍然是公立医院体验占多数。

不过去年我说了之后,市场后来跟踪到美年健康2020年Q4的业绩有改善,于是股价就大涨。如今大概率是市场又跟踪到美年健康2021年Q1的业绩再度下滑,于是股价又大跌了。毕竟股价是围绕公司业绩波动的。

既然同时被张坤和董承非看到,侧面说明美年健康既属于高质量也属于低估值的公司,只是美年健康业绩不及预期,还要多看几个季度才能说胜负。

一些朋友总说张坤只懂买白酒,但实际上张坤抄底白酒是当年塑化剂以及打击贪腐导致白酒行业逻辑接近粉碎的时候,2012-2013年贵州茅台就是张坤的重仓股。张坤选择买入的时间点很多都是公司陷入短期困境,而他又长期看好公司发展的时候。

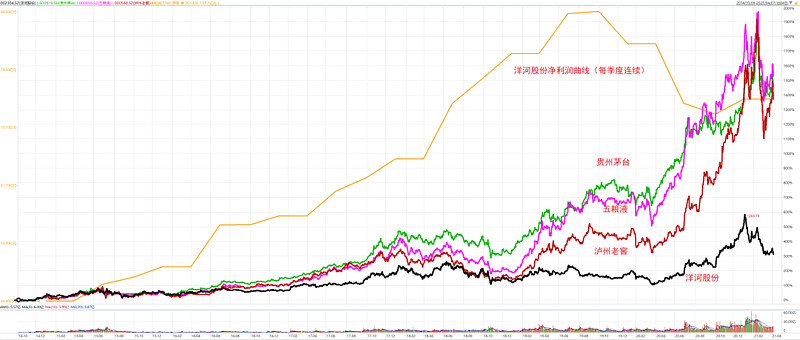

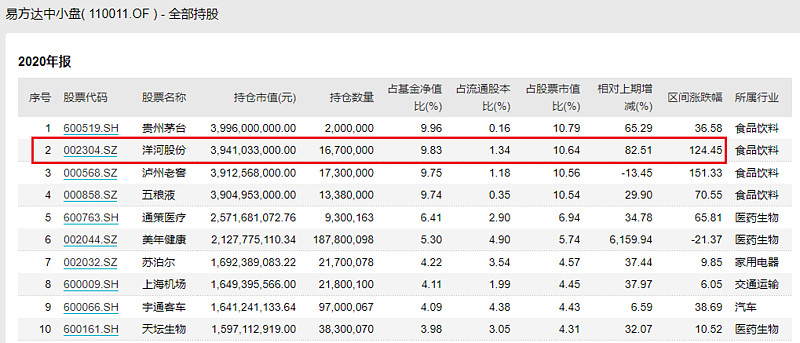

举个例子:洋河股份

张坤在2018年之前,前十大持仓里面其实只有三家白酒,分别大哥二哥三弟茅台五粮液泸州老窖。白酒老四洋河股份其实是在2018年才买入的,当时洋河股份遇到省内小弟今世缘的冲击,省内份额被蚕食,销售渠道也在调整改革,业绩陷入困境。

洋河股份之所以相对茅五泸低估值,业绩处于困境,净利润增速减缓甚至转负是核心原因。如果不是陷入经营困境,谁会给咱们低估值价格买入的机会呢?而判断是否买入,从来都不是因为低估值,而是低估值的同时看到公司很大概率会成功扭转困境。

数据来源:WIND

张坤出手了。

2018年下半年,张坤看到已经跌到接近15倍PE的洋河股份,不知道是不是仿佛看到昔日的10倍PE的贵州茅台,洋河股份成为了张坤第11大持仓,占比3.42%。对于坤坤来说,这个仓位只能算观察仓,强烈看好的股票他会直接买到10%天花板。

2018年下半年后,洋河还在困境中改革,但坤坤却在持续加仓洋河,3.42%(2018年Q4)👉4.32%(2019年Q2)👉4.43%(2019年Q4)👉5.02%(2020年Q2)👉9.83%(2020年Q4)

由于洋河股份一直在第11-15持仓徘徊,而基金一季度和三季度报只披露前十大持仓,所以持仓数据只能看半年报和年报了。但已经足够了,因为洋河股份盈利拐点是出现在2020年下半年,而坤坤把洋河股份从5%加到10%重仓也是2020年下半年。

数据来源:WIND

除了白酒老四洋河股份,类似的操作还有酱油老二中炬高新,我甚至可以把上面说洋河股份的段落稍作修改然后复制下来。

张坤在2020年之前,持仓里面是没有酱油的,中炬高新是2020年Q3才买入的。当时中炬高新处于渠道改革期,公司召开交流会也下调经营业绩指引目标。

中炬高新之所以相对海天味业千禾味业低估值,业绩处于困境,净利润增速减缓是核心原因。如果不是陷入经营困境,谁会给咱们低估值价格买入的机会呢?而判断是否买入,从来都不是因为低估值,而是低估值的同时看到公司很大概率会成功扭转困境。

数据来源:WIND

张坤又出手了。

截止到2020年Q4,中炬高新成为张坤的第14持仓,占比3.16%。然后我们通过中炬高新21年Q1披露的数据,知道坤坤还在加仓中炬高新,但具体比例就没办法准确测算了,毕竟坤坤的基金规模也在增大。

数据来源:WIND

可能在未来某个季度,当中炬高新走出困境,我们就会从易方达中小盘或者易方达蓝筹精选的基金十大持仓里看到9.98%的中炬高新了。

中炬高新成为坤坤重仓股不是没有出现过,只不过要梦回2015年大牛市了。

数据来源:WIND

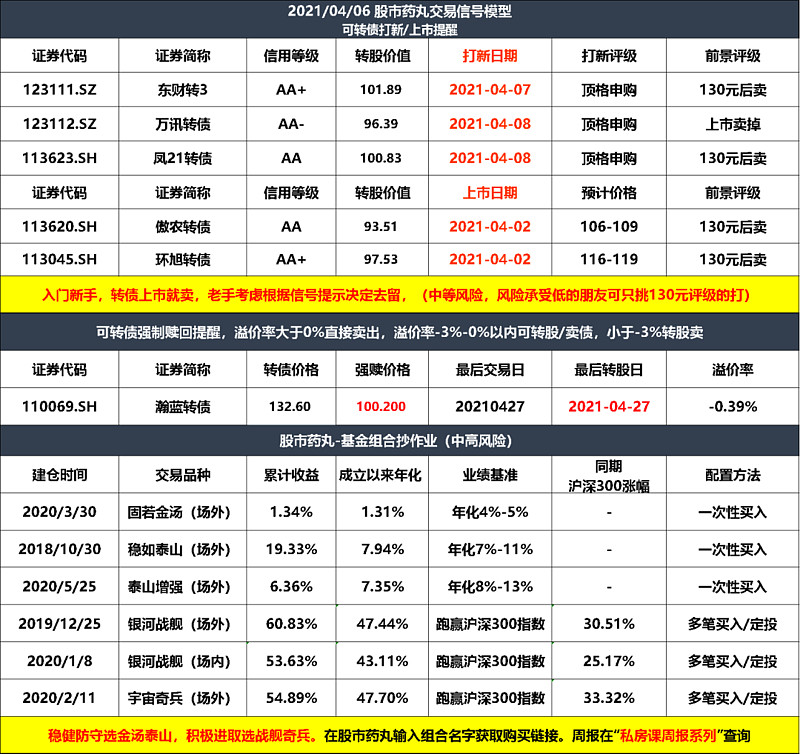

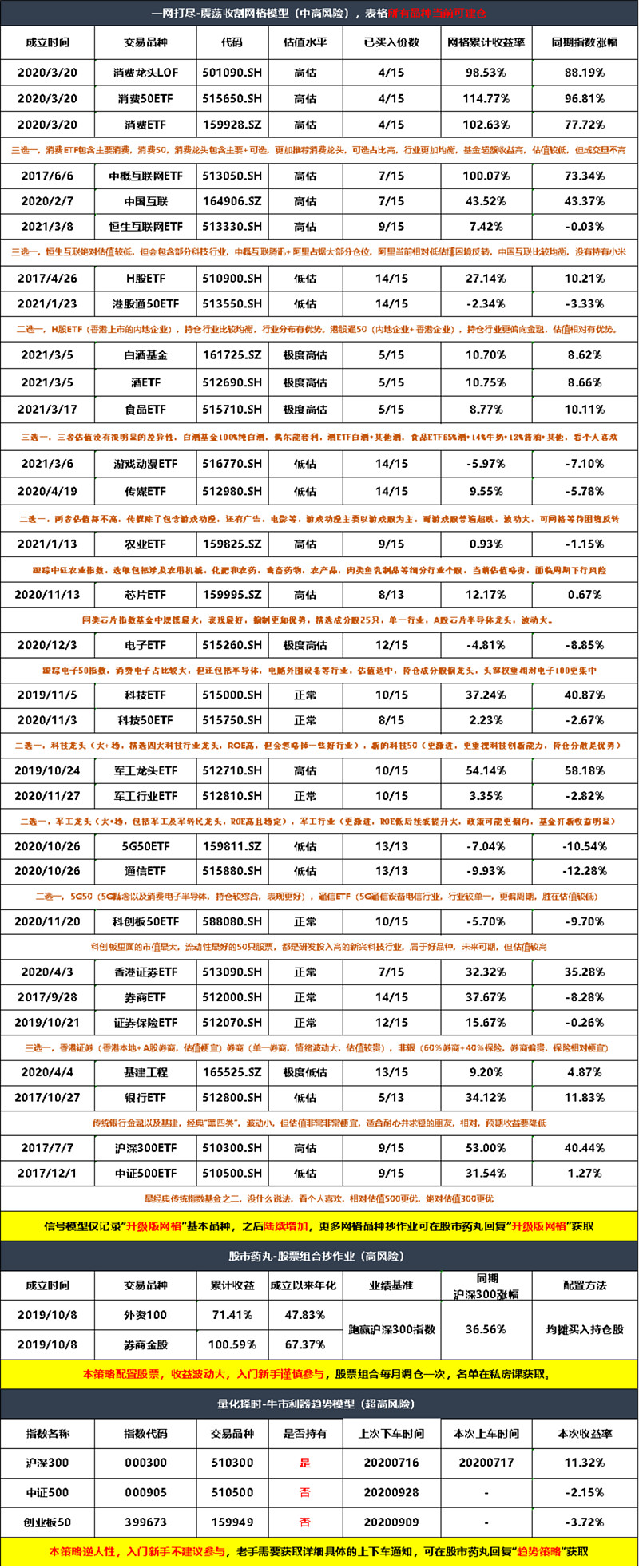

.......

我每天都会在微信公众号:股市药丸 更新以下模型表,欢迎大家关注![]()