Bill Hhwang的爆仓事件在周末传遍金融圈,剧情当然还没有大结局,基金杠杆爆仓后,券商投行如果平仓不及时,就可能遭遇巨大损失。

国际知名投行瑞士信贷和野村控股今天早上先后宣布中招,称这次爆仓事件可能对今年一季度业绩造成重大打击。瑞士信贷目前跌11%,野村控股目前跌15%。

其他投行有没有中招还待披露,但目前来看跑得最快是高盛,最初爆仓得消息就是从高盛大单砸盘开始传出的。

Bill Hhwang这次爆仓涉及1200亿美元的证券以及衍生品,800亿做多中概股和美国科技股,400亿做空大盘和价值股对冲,据说上周五在最低点已经被清空仓位。

基金本身净资产只有150亿美元,净资产无法抵扣损失的部分,如果不能从股票砸盘中找回来,那爆仓的损失就要海外的投行券商先背锅了。

爆仓的余波越来越大,海外媒体又开始说鬼故事,说可能会搞个金融危机出来,也许我们很快就会看到当年“雷曼兄弟”事件的重演。

不知道是不是这个鬼故事的缘故,美股股指期货在A股开盘盘中跳水,北向外资累计流出58亿,我们原本开始反弹的A股也跟着坠机了。

如果真的导致金融危机,那这锅得甩到川普脑袋上。因为引发这次爆仓的导火索之一,就是《外国公司问责法》的最终修正案获SEC通过,导致市场资金对中概股信心不足,导致流动性崩盘,发生了踩踏。川普最终也算是搬起石头砸了自己的脚。

不过也就这么一说,实际上影响应该没有那么大,再吃瓜看几天。

这种股票质押爆仓的事情,让我想起了2018年A股券商股权质押危机。当时可能由于国内去杠杆的缘故,贷款艰难,不少人选择把手上的股权质押给证券公司获取资金周转。

然而,部分质押的中小盘股股价一直往下跌,很多都跌破了券商设定的风险线。

一旦券商开始强制平仓,市场上又会出现更多的股票。抛售压力增大,股票又得继续下跌,就可能跌出金融危机了,而且券商公司估计还是要亏损的。最终是国家出手成立纾困基金接盘,把这些濒临爆仓的公司救了回来。

当年证券指数为此曾经跌到466.44点,也是证券指数这么多年以来唯一一次PB估值跌破1,也是我曾经说过的“史前大坑”“黄金坑”机会。

数据来源:WIND

大家别误会,我不是准备和大家分析券商行业,我是借着这个事情跟大家说一个道理,两段话。

1、当我们总想着以一个较低估值/价格去买入一个股票或者行业,在一般情况下是不可能的。几乎没有人会那么傻以一个垃圾的价格卖我们一块黄金。

2、当我们可以以一个较低估值/价格去买入一个股票或者行业,一般情况下这个股票或者行业必然是烂透了。几乎没有人会那么傻以一个垃圾的价格卖我们一块黄金。

如果不是当年出现了股权质押危机,证券指数不可能跌到466.44点。正因为当年出现了股权质押危机,证券指数才会跌到466.44点。如果我们现在想着以466.44点买入证券指数,除非又来一次股权质押危机(或者同等级别利空)

换而言之,证券指数跌到466.44点或者PB估值破1,是价格与估值反映出股权质押危机的表现。

但我们当年抄底证券指数最终能否赚钱,关键是看证券公司以及那些深陷资金链问题的公司有没有可能走出困境。如果困境走出来了,证券公司和那些公司都没事。如果走不出来,用老严的话就是都得死。

不说证券行业了,说白酒吧。

一些朋友总想着10倍PE(对应21年预测净利润股价是432元)才买入贵州茅台。但当年10倍PE的贵州茅台是遭遇了塑化剂以及高层反腐等重大利空事件,把行业逻辑差点就粉碎了。正是因为有这样级别的利空,茅台才跌到10倍PE。

最终茅台从10倍PE涨回来,最高甚至到了70倍PE。一是当年的利空消失了,二是茅台不光是消费品还进化成奢侈品,从逻辑毁灭👉逻辑修复👉逻辑跃迁,茅台从黑暗走到了辉煌,这才是当年易方达中小盘基金经理张坤抄底茅台后一战成名的核心原因。

我们要多做雪中送炭的事,少做锦上添花的活,这是老一辈教给我的。

其实买股票也是一样,大家喜欢去投资低估值的股票,不喜欢买高估值股票,就是尽量做雪中送炭的事,少做锦上添花的活。因为低估值的股票,往往是遭遇阶段性困境的。

但雪中送炭最终有没有回报,取决于我们救的那个人,那只股,能否走出困境,能否起死回生。如果一直都是磨磨唧唧,不见业绩反转,那么自然也没有收益。

没错,我说的就是()

括号就交给大家扫描持仓股后对号入座了

.......

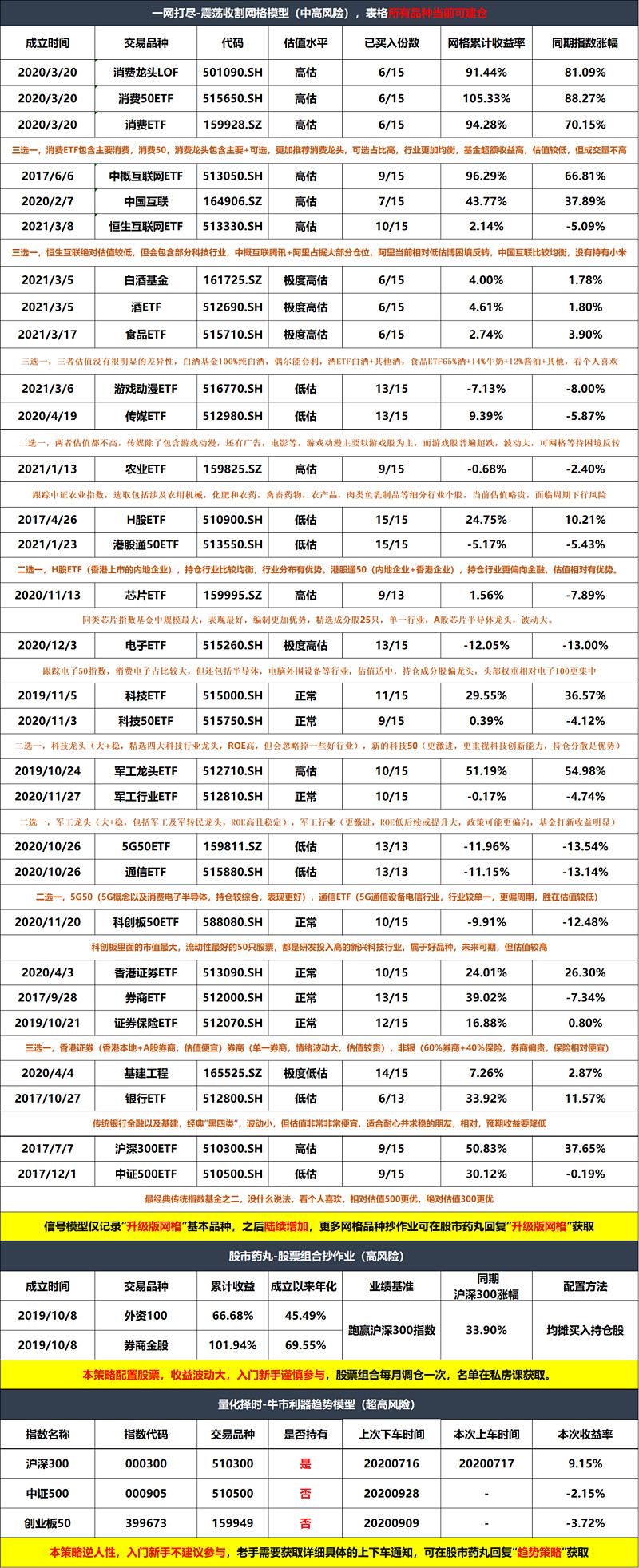

我每天都会在微信公众号:股市药丸 更新以下模型表,欢迎大家关注![]()