短短两周时间,白酒板块就下跌了20%多,而当下,是否能抄底或者加仓的时候了?

现在场内交易比较热门的白酒指数基金有两只,白酒基金(161725)以及酒ETF(512690),前者跟踪中证白酒指数(399997),后者跟踪中证酒指数(399987),简单介绍一下两者区别:

中证白酒指数(399997),顾名思义,只选择白酒生产业务相关上市公司股票作为成份股。

看一下指数编制:

①剔除中证全指里面日均成交金额后20%的股票

②剩下的股票,选取与白酒生产业务相关的上市公司。

③按日均总市值由高到低进行排名,选取前50名。单个权重尽量保持不超过15%。

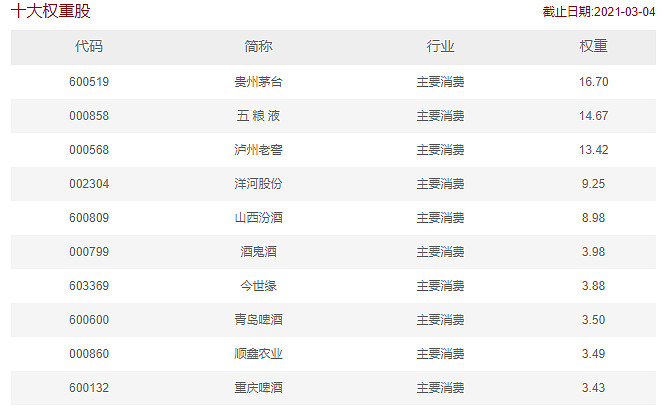

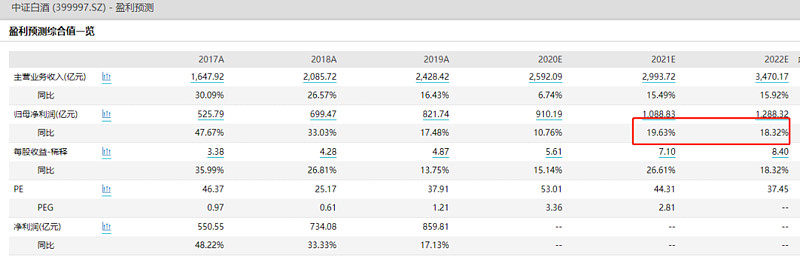

A股白酒业务相关公司还不是很多,现在只有16只成分股,前三分别为泸州老窖,贵州茅台以及五粮液。

龙头权重股非常集中,前三持仓占比48%,前五持仓占比75%,因此买不起白酒个股的朋友可以很好的用白酒基金代替。

中证酒指数(399987),相比中证白酒范围更加广泛一些,包含了白酒,啤酒,葡萄酒等业务相关的上市公司。

同样看下指数编制规则:

①剔除中证全指里面日均成交金额后20%的股票

②剩下的股票,选取与白酒,啤酒,葡萄酒等生产业务相关的上市公司。

③按日均总市值由高到低进行排名,选取前50名。单个样本权重尽量不超过 15%,前五大样本权重合计不超过 60%。

加上其他酒公司,成分股自然也稍微多几只,一共24只,前三依然是贵州茅台,五粮液以及泸州老窖。前三持仓占比45%,前五持仓63%,

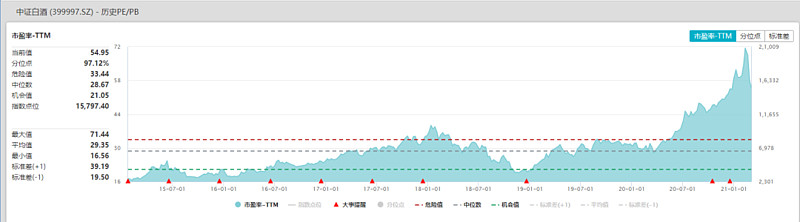

白酒板块最近回调的比较多,重点看看估值情况:

①中证白酒指数PE54.95倍,百分位97.11%,处于历史高估值。

②中证酒指数PE估值55.25倍,百分位96.87%,同样处于历史高估值。

如果单纯看当下的PE估值,肯定会觉得太贵了。

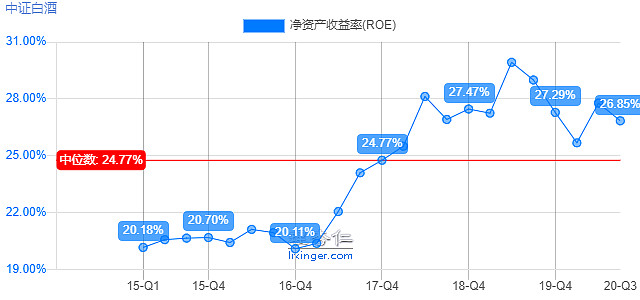

由于白酒指数确定性非常高,每年都有比较稳定的盈利,看下图,指数一直都保持着20%+的ROE。

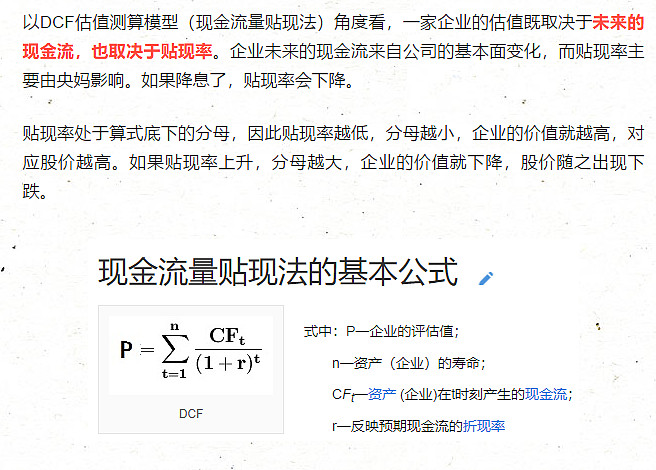

高ROE+持久的高稳定性,现在市场上更倾向于用DCF估值模型

最近白酒板块调整的比较大,主要是美债利率的上涨导致分母端的贴现率r上涨,而贴现率的上涨,在其他条件不变的情况下,白酒就会跌,估值就会往下降低

那么贴现率会上涨到多少,估值会下降到多少,白酒才可以抄底?

美国十年期国债收益率今天又涨到了1.5%,如果此次从1.4%一路上涨到1.8%,涨幅为28.5%。

而在白酒的DCF模型里面,机构之前一般比较激进乐观,我看了资料,大概贴现率为7%,假设上涨28.5%,贴现率同步上涨,那么国债1.8%收益率对应的贴现率为9%。

中证白酒指数,最近两年盈利增速预计保持在18%左右,跟贵州茅台的增速差不多,可以拿来代替放进贵州茅台的DCF模型里面

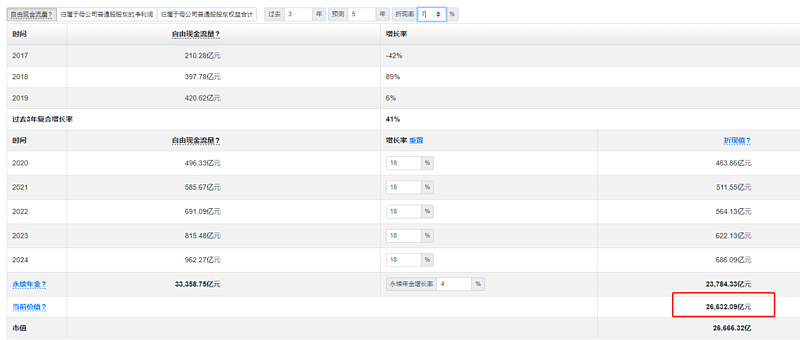

如下图。以贴现率7%,来计算未来5年贵州茅台18%增速,对应当前的价值为2.66万亿元。

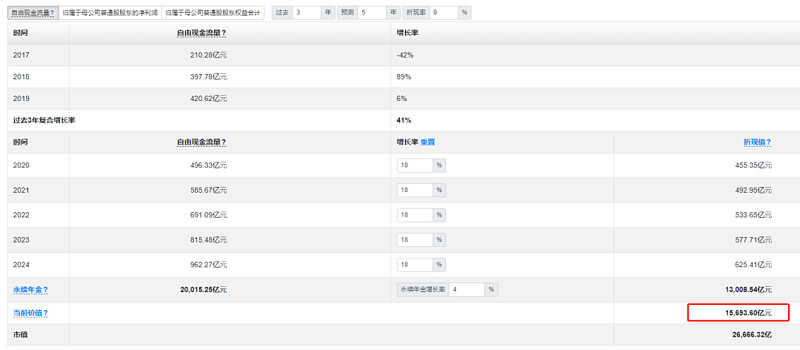

如果贴现率从7%变成9%,计算未来5年贵州茅台18%增速,对应当前的价值,则为1.56万亿。

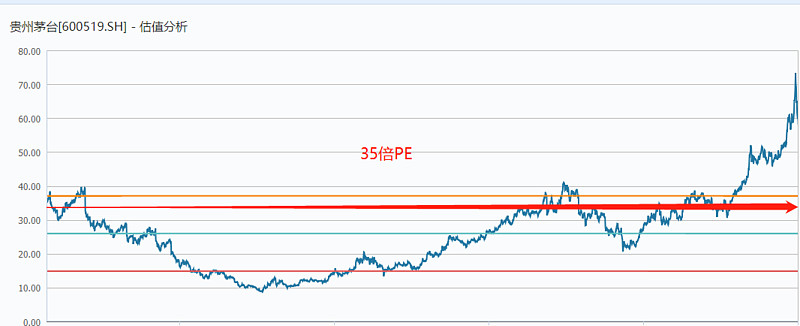

贵州茅台60倍PE,对应市值2.66万亿,如果跌到1.56万亿,对应底部估值PE为35.45倍。

DCF估值模型,参数变化会导致结果差异性很大,我们拿传统的PE估值结合来看

贵州茅台2021年预测盈利增速18%,对应2021年预期每股盈利是43.26,当前股价对应2021年PE为49倍。

从上面的DCF模型,我们算出底部为35倍PE,35倍PE对应茅台的历史估值,是此次估值中枢上移后的低点,也是估值中枢上升前的高点。

由于贵州茅台作为高端白酒的行业景气度没有下降,短时间内大概率不会回到10倍PE-35倍PE估值区间了,贵州茅台估值已经跃迁。

综上,DCF估值+今年预期盈利对应的49倍PE来看,贵州茅台的底部设立在35倍PE是合理的,当前位置大概回撤28%。

由于两个白酒指数当前PE估值跟盈利增速跟贵州茅台都差不多,因此35倍PE也作为两个白酒指数的底部。

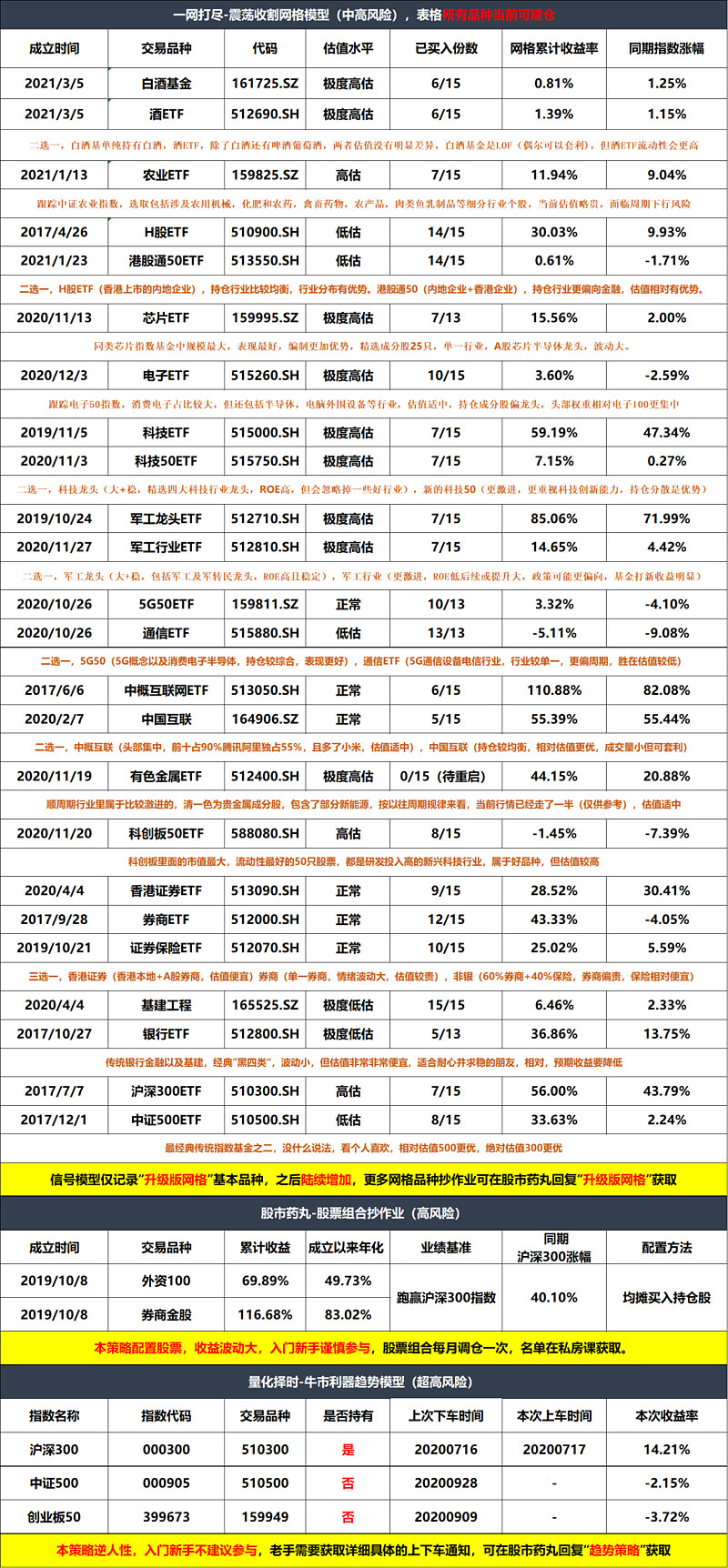

白酒基金(161725)传统网格表如下,价格区间为0.905--1.521,网格中枢为1.153,今日收盘价格1.250,因此现在只买入5格的仓位。

酒ETF(512690)传统网格表如下,价格区间为1.686-2.833,网格中枢为2.148,同样只买入5格的仓位。

两个网格已经上线到升级版网格工具里面,大家自取。不过暂时还没到网格中枢,现在买仓位不多,心急的朋友可以先用网格抄底,买一小部分底仓,剩下的分批再买,也可以等到中枢再建仓。

两个品种只选其中一个做即可:

①估值并没有很明显的差异性

②喜欢纯白酒的就拿白酒基金来作为网格,且是由分级转为的LOF,暂时看偶尔还会有套利机会。

不喜欢单纯白酒想搭点其他颜色酒的话,就考虑酒ETF

③白酒基金由于是LOF,成交量会偏小

长期历史走势看,白酒基金可能会略胜一筹。

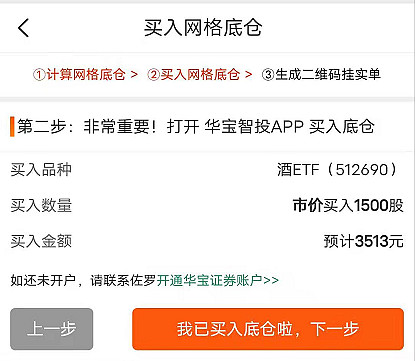

假如拿1万资金做白酒的网格,现在只买入3500元的底仓。

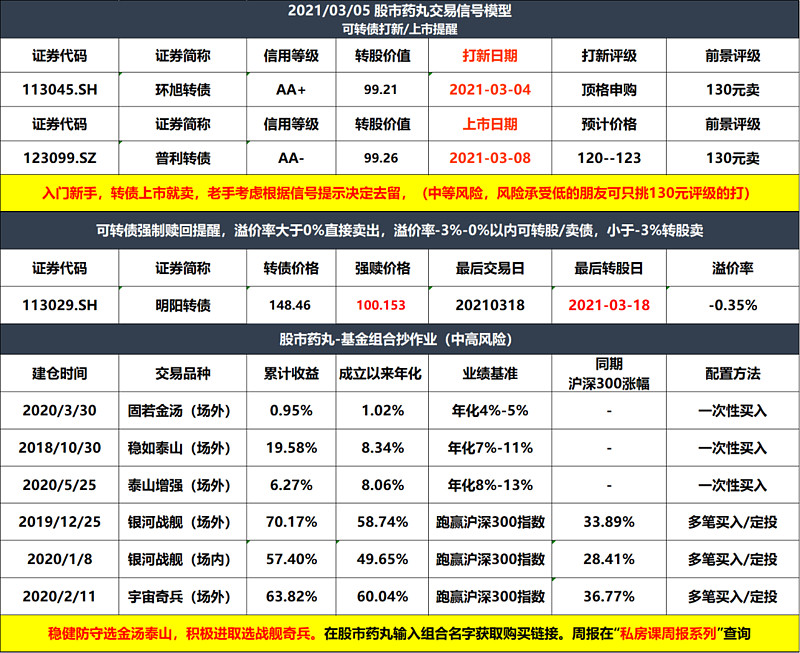

......

我每天都会在微信公众号:股市药丸 更新以下模型表,欢迎大家关注![]()

@今日话题 @蛋卷基金 $白酒基金(SZ161725)$ $酒ETF(SH512690)$ $贵州茅台(SH600519)$