前天晚上披露业绩大增的克明面业昨天跌停,今天又跌了1.66%。昨晚跟大家简单分析过,克明面业跟受疫情驱动的医疗股类似。因为人们受疫情限制出门,所以躲在家里吃了不少面条,导致克明面业产能不足被迫涨价带来业绩增长。

随着疫情可控,市场会担心人们逐渐减少对面条的消费,克明面业后面几个季度的业绩增速就会逐渐减缓,而克明面业自己也预估2020年Q3净利润2.59亿-2.72亿,同比+95%-105%。那么单看Q3净利润就只有0.49亿,环比-58%左右。

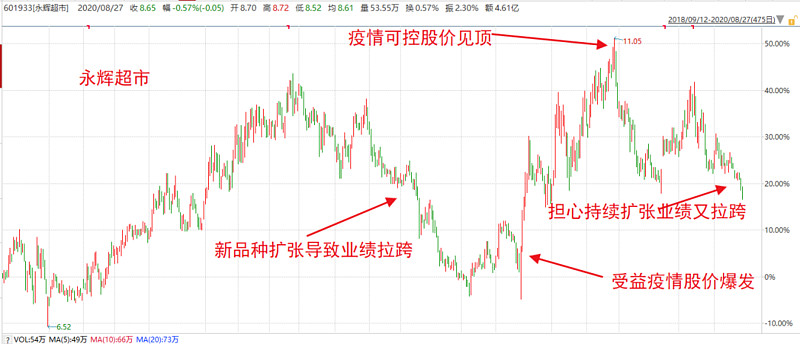

类似的案例还有不少,譬如被称为中国未来沃尔玛的永辉超市,在疫情期间因为送菜上门的业务十分火爆,所以一下子就把股价撩起来了。但随着疫情可控,人们外出活动恢复后,送菜上门的服务并没有形成一种习惯,国人还是更喜欢到肉菜市场自行选购。

永辉超市的半年报8月28日晚才披露,但目前股价已经锤下去很多了,明晚是利空出尽还是鬼故事证伪,拭目以待。

数据来源:WIND

还有被称为生活用纸龙头的中顺洁柔。在疫情期间因为大家都更注重个人卫生防护,除了戴口罩之外,会更频繁使用纸巾擦拭各个肮脏部分。外国人更是在疫情爆发之后到超市疯抢纸巾。。。

所以疫情驱动之下,人们生活用纸的使用频率也得到了非常规的增长。但随着疫情可控之后,这种更注重个人卫生防护的良好习惯会不会保留下来,后面几个季度继续驱动洁柔的业绩增长,也是市场担心的。

其他的例子我就不一一分析了,反正逻辑都很相似,就是疫情影响之下,咱们的生活习惯发生了改变,有一些是非常规的,只是在疫情下会出现,疫情可控之后就恢复正常了,那么这种习惯改变带来的业绩增长就不可持续。而有一些习惯是可能会被保留下来,那么就会形成新的消费市场。

股神巴菲特在前几个月减仓最终清仓了航空股,是他觉得航空公司的未来逻辑可能发生重大转变。人们更多改为线上活动,大家最终可能发现出差进行商务活动的必要性其实不会那么高,用视频会议的效果可能差不多,而且成本还更低,之后就可能会长期影响航空公司的生意。

所以一些疫情驱动业绩增长的公司,同比业绩是大增的,毕竟去年没疫情驱动产品销量大增。而环比业绩就可能开始下降了,随着疫苗即将面世,疫情影响越来越小了。

相反,最近一些公司的业绩表现不好,但股价反而是持续上涨的。譬如前段时间在打新门票时聊过一嘴的分众传媒,2020年上半年营业收入46.11亿,同比-19.35%。净利润8.23亿,同比+5.85%。但如果单看Q2的话,净利润7.85亿,环比+1973.29%。上半年的净利润其实主要都在Q2,出现了明显的困境反转了。

又譬如说昨晚披露业绩的华域汽车,2020年上半年营业收入536.22亿,同比-24.01%。净利润13.07亿,同比-61.16%。但如果又是单看Q2业绩的话,净利润11.72亿,环比+770.09%。上半年的净利润也主要都在Q2,也出现了明显的困境反转了。

不说了,最近我已经因为持股业绩大涨连着吃了好几个跌停。。。

今年与往年有点不同,因为疫情的存在,很多股票的利润增长/亏损都是非常规的。疫情受损股利润自然暴跌,但可能不持续的,后面几个季度就会逐渐恢复。而疫情受益股利润自然大增,同样可能不持续。

别像以前那样无脑追着业绩大涨的股买,可能刚好就去山顶接盘了。但有一些消费习惯是可能固定下来的,譬如03年SARS疫情其实是驱动了线上消费,淘宝/天猫/京东等都因此加速发展。

接下来可以往被错杀的新消费股,以及业绩环比大增的困境反转股方向去找。

另外再教你们一个小技巧,一般的大牛股,如果只是资金利好兑现而并非逻辑破灭下跌,回调20-30%就会形成阶段平台区间,缩量横盘就是买的好时机了。

今晚还有中国平安和平安银行的半年报,一直没等到全文出来,提前算个卦吧。大平安Q2环比业绩估计会改善,而平安银行就算业绩下滑已基本在股价里面反映出来了。大金融板块,现在买大概率只输时间了。《现在买它们大概率只输时间了》

明天淳中转债上市,淳中科技今年是业绩困境,如果有耐心又胆子大的话,可以不要急着卖,等到130元以上再决定。

今天行情非跌反涨,发车失败,反奶成功,下次有机会再说了。最近整体是震荡市,行情没突破之前,震荡市操作思路对待比较好,小跌小买,大跌大买,不跌不买。

.......

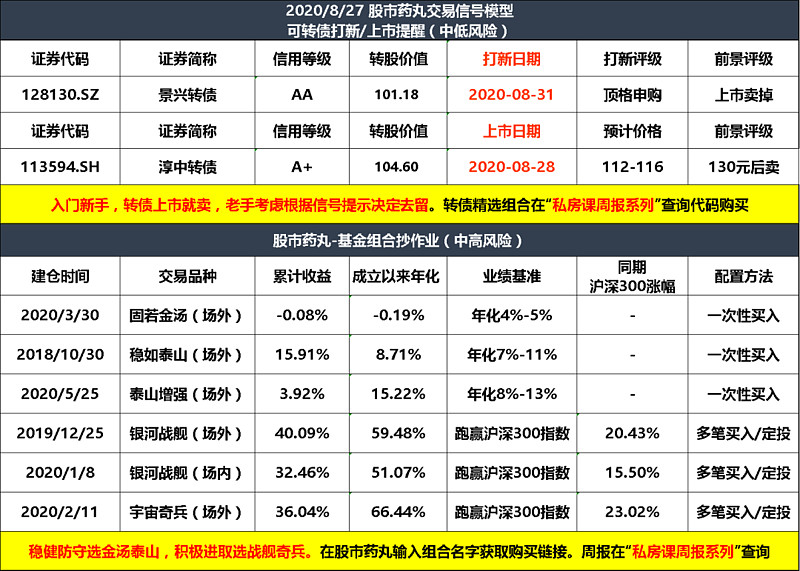

我每晚都会在微信公众号:股市药丸 更新以下模型表,欢迎大家关注!!!![]()