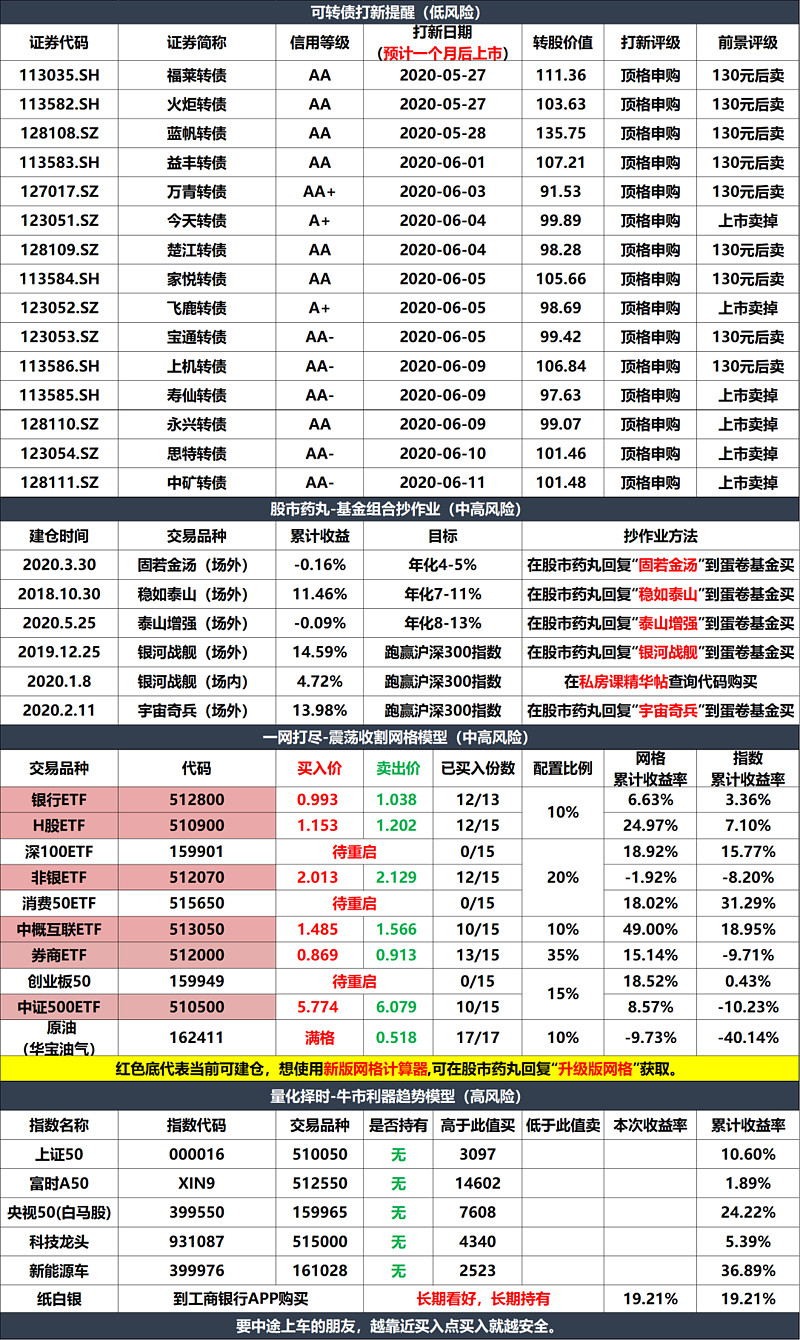

下面这张图片今天在各大理财群不断传播,我又被刷屏了。话说是招商银行旗下的一只净值型理财产品出现了亏损,近一个月的年化收益率是-4.42%。

这个算法看上去有点吓人,不懂年化收益的朋友会以为亏了4.42%。只算单月收益率换年化收益率的话,会放大数字。譬如月亏损1%,年化亏损就是-12%。

重新换算过来,实际上招行这个理财产品近一个月下跌了0.33%。买10000元,亏了33元。下面就是这只理财产品自成立以来的收益率走势。

净值型银行理财其实跟我们平常了解的债券基金差不多,大家投的主要都是固定收益类资产,包括国债、金融债、央行票据、大额存单、同业存单等等。具体收益率与风险程度就看资产的久期。

譬如买了一年以来到期的短债,收益率3%左右,但波动就比较小。买了一年以上到期的中长债,收益率在4%以上,但波动就会大一些。

资管新规执行之前,银行理财是保本的。保本的原理来自银行利用各种手段帮我们平滑了资产波动。但这样做的后果就是把风险全部转嫁给银行,银行要背的锅很大,导致银行股的估值长期比较低。

资管新规执行之后,银行理财就从固定收益型改为了净值收益型,本质上就是把风险交还给投资者。行情不好的时候,银行理财收益减少短期甚至会亏。行情好的时候,银行理财收益增加短期甚至赚得比较多。

这个道理本来在2年前资管新规正式执行之后,大家就要有共识了。但本轮债券牛市刚好在2年前开启。所以即使银行理财换成了净值收益型,凭着债券牛市依然能保证整体不亏,甚至赚得比预期收益率更高。

这就让很多银行理财经理与投资者都误以为,净值型银行理财是不会跌的。对银行理财的期望过高,现在银行理财稍微跌一些,发生了与心理预期严重的偏差,感觉就十分难受。

数据来源:WIND

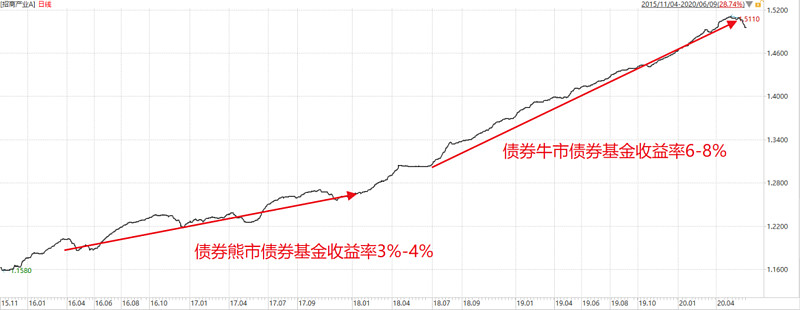

虽然债券牛市结束了,但债券基金在熊市是不会亏太多的,大家需要做的是降低收益率预期,不能再用过去两年的收益预期去要求债券基金了。

债券基金在牛市的收益率是6%-8%/年,在熊市的收益率是3%-4%/年。当然了,还要看你配置的是哪种债券基金,不同品种收益率也有不同。

数据来源:WIND

如果想继续维持较高的收益率预期,就需要搭配其他资产,不能是纯债。最近你们会经常看到一些财经金融类媒体写到的“固收+”就是这个意思。固收就是债券,固收+就是债券搭配各类资产。

譬如说债券+股票,债券+黄金,债券+可转债等等。

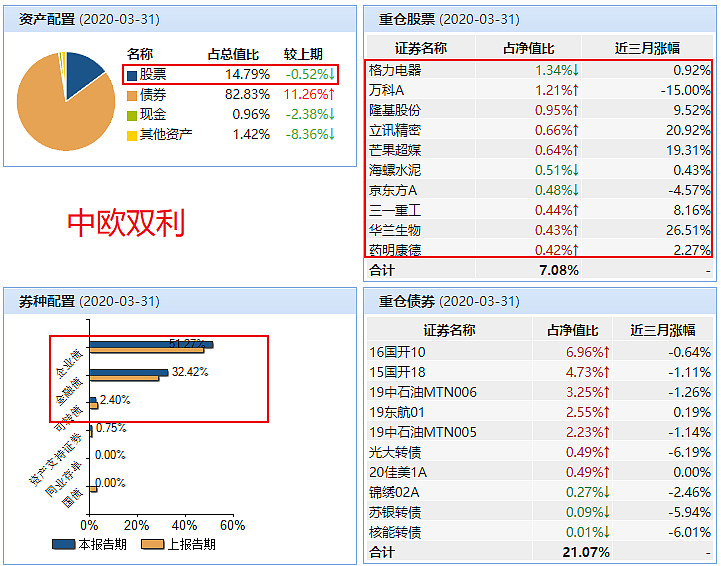

以下面这只中欧双利基金为例,就是一只既配置了企业债、金融债,又配置了可转债、股票的基金。整体来看,85%的债券+15%的股票。

数据来源:WIND

股债混合基金与债券基金对比,净值波动肯定会大一些,但长期来看收益率也会偏高一些,属于风险补偿。

数据来源:WIND

所以总的来说,银行理财也开始亏钱是利好股市的。让一直躲在银行理财债券基金的资金开始尝试配置一些股票。譬如原本100万都是买债券基金的,最近开始尝试买这些股债混合基金,那么就能为股票市场贡献10万-20万增量资金。

.......

今天又是一天分化行情,以蓝筹股为首的上证50指数跌0.68%,科技医疗扎堆的创业板指数就涨0.94%。前几天价值股们有抬头望望天的机会,这几天又被消费医疗科技三位大哥把头摁回水里了。

看了我三年晚报的老朋友就知道,风格轮换不会不到,但会迟到。2016-2018年上证50指数曾经大幅跑赢了创业板,跟今天创业板大幅跑赢上证50指数一样。2018年,我就表示看好创业板,并给大家分享了两个创业板网格抄底策略。

但市场毕竟是市场,再加上当年遇到,触底比我预想要晚了大半年。当时诞生了老朋友都知道的梗,“药师看好后,等再跌10%才考虑抄底”。

数据来源:WIND

价值风格不是不到,时候未到,大家做好心理准备就好。

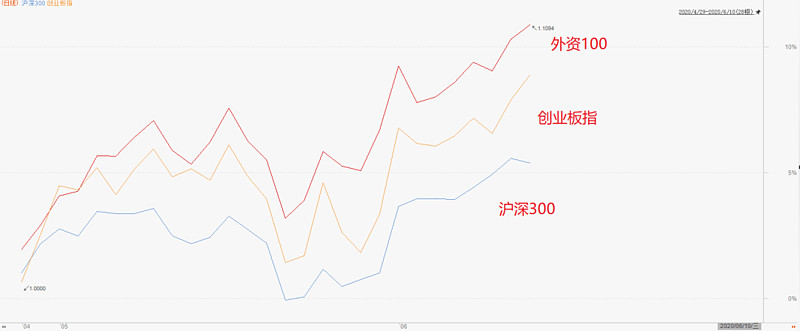

昨晚加班之后,今天我和小丸子更新了外资100组合的周报。里面包含了外资100指数成分股在过去一周的变化以及我们对外资持股过去一周变化情况的点评分析,今晚睡觉之前正好可以学习一下。这份周报后面每周一更。$

外资100的股票持仓整体是价值+成长,属于均衡风格,所以长期来看比较稳,但短期风格极端的时候就不能够跑赢某个处于风格极端的指数了。外资是目前唯一的明牌增量资金,大家如果要抄作业的话,在里面精挑细选不容易踩雷,比自己瞎选要强多了。

数据来源:Choice

.......