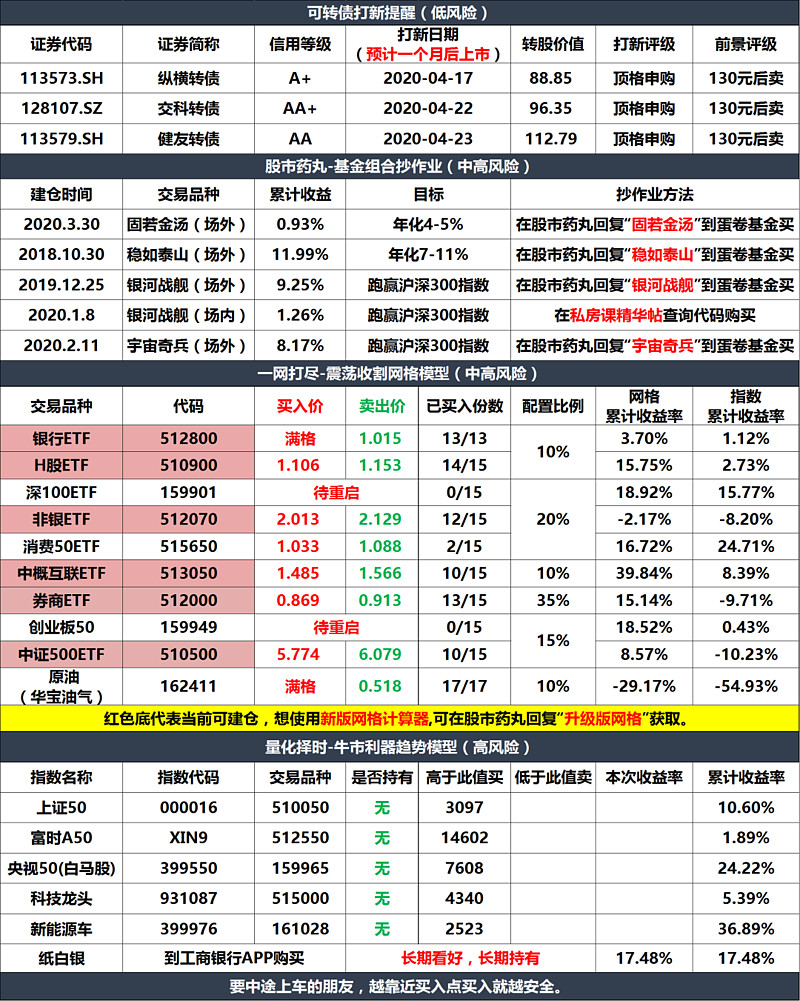

5月20日美国参议院一致通过了一项加强对外国企业监管的法案---《外国公司问责法》。法案要求,外国公司需要披露是否受外国政府拥有或者控制。在美股上市的中国公司需要遵循标准会计准则。连续三年不符合审计要求,将禁止该公司的在美国证券交易所上市(退市)。

与此同时,纳斯达克交易所开始调整上市规则。要求包括中国在内的新兴市场国家公司通过IPO筹资额必须超过2500万美元,或者至少达到上市后市值的1/4。后面想到纳斯达克(海外创业板)上市的小企业们就基本不可能了。

随着中概股在美国市场频频遭受打压,港股市场的替代作用将会越来越强。去年阿里巴巴已经回港上市,传闻6.18当天京东也会回港上市。网易、百度、携程等知名中概互联网企业都在回港路上。

这下子,香港交易所的业务又多起来了,它的股价这几天已经往上蹭蹭蹭。在隔壁老严开了港股帐户的朋友记得做好入金准备,迎接这波中概股回归打新潮。

数据来源:Wind

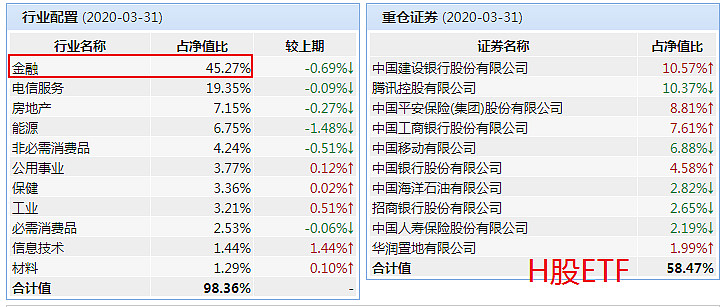

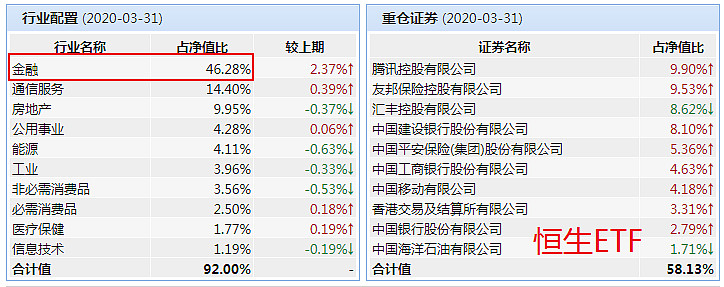

除此之外,在前几天,恒生指数公司已经宣布同股不同权以及第二上市的公司可以被纳入恒生指数、国企指数选股范围。换句话来说,阿里巴巴、小米集团等未来都会逐步纳入恒生系列指数。

这可以改变恒生指数和H股指数的成份股质量,降低金融、电信服务、房地产行业的权重比例。以后我们买恒生ETF和H股ETF(恒生国企指数ETF)就都可以买到一部分的中国互联网核心资产了。

数据来源:Wind

数据来源:Wind

昨晚文章第一条留言应该是创了我开号以来的点赞新高,看来不少朋友对中概股对中概互联(513050)比较迷惘。

我还是维持一个月前的观点,大家也不需要太惊慌,继续做中概互联的网格策略便是。

我简单分析几点:

1、瑞幸咖啡造假是没得洗,我之前跟不少朋友都说过了。它不是国货之光,是中概之耻。站在消费者角度,感谢它薅了市场资本的钱补贴大家喝咖啡。站在资本的角度看,它大概率会被美国人当作典型试图攻击我们获取更多政治利益。

2、由于中国公司不按照美国的相关审计规则披露自己的财务情况,所以对于不身在中国市场的美国投资者来说,掌握的信息比较少,投资风险的确比较大。换位思考一下,如果是其他国家的公司来A股上市薅羊毛,我们也会很不爽。

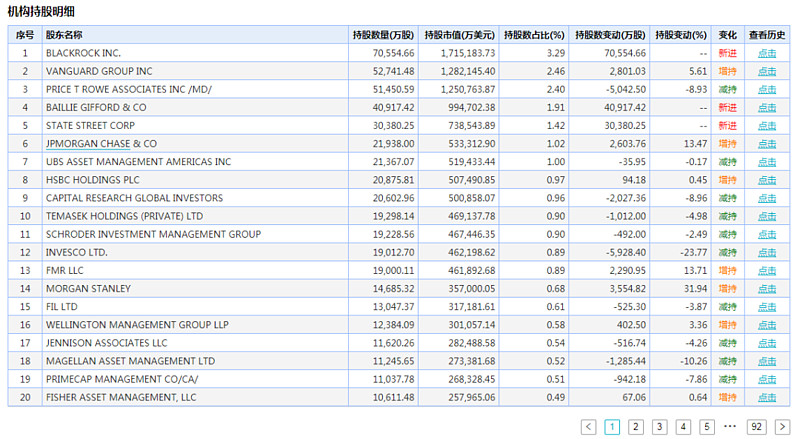

3、瑞幸咖啡只是少数,它不能完全代表中概股。像阿里巴巴这种中概股男神代表,有大把外资机构抱大腿。下面就是阿里巴巴的机构持股图,实在太多了,我就只展示一页。

数据来源:Wind

很多朋友吐槽上证指数长期不涨,十年了还TM在3000点附近晃悠。其主要原因,就是代表中国过去十年高速发展的互联网核心资产公司都不在A股上市。中国过去十年经济高速发展的红利,没有体现在A股市场,都让美股或者港股赚走了

下图是中概互联、纳斯达克100、标普500、沪深300和上证指数的历史走势对比图。统计时间从2009年1月1日,上一轮金融危机结束后开始算起。真正代表着中国经济红利的中概互联指数遥遥领先。

数据来源:Wind

如果他们把这些中国核心资产从美股退市,那么他们就没有办法借助这些中国上市公司的股票分享中国经济高速发展的红利。究竟他们最终会怎么搞我们,拭目以待。

相比起中概股,我觉得咱们应该更关注美股究竟什么时候开启二次暴跌。最近半个月,不断有海外大投行发布看空美股的消息。但美股偏偏很顽强地往上蹭,我掰手指算了一下,美股最强的纳斯达克100指数距离历史新高还剩不到3%了。

由于中概股大部分都在美股上市,所以中概互联的波动跟纳斯达克100指数很相似。

数据来源:Wind

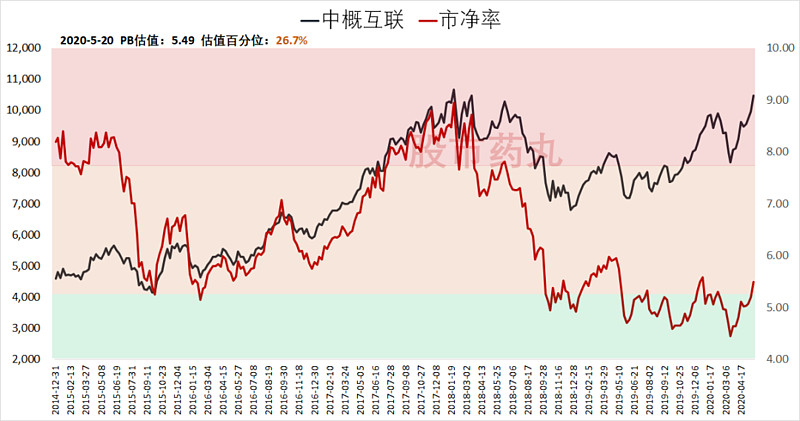

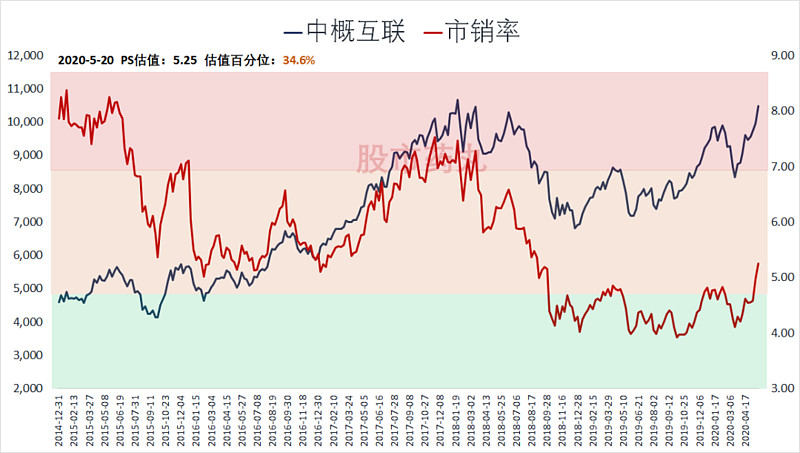

中概互联指数的估值图,小丸子每个星期会更新。不过昨晚那么多朋友点赞留言要求看,就分享给大家了。由于不少互联网公司还没开始盈利,所以我们一般是看市净率PB或者市销率PS进行估值分析。

整体来看,中概互联处于正常略高估值的位置。距离高估,还有一段距离。

当然了,如果把中概互联与平安银行比较的话,肯定还是平安银行的估值更加便宜。毕竟现在银行股是备胎团代表,而中概互联是核心互联网资产,属于男神女神的行列。

中概股最近连续被重锤,如果叠加美股大幅回调,跟前面几次一样,抄底上车的机会又来了。

相关报告文章:

《打包中国互联网核心资产,中概互联网格》

......

①今天科技股们再次大跌。有一份中芯国际的会议纪要传出,“如果要严格按照美国的限制法令申请许可,整个华为的渠道都会被管控”。虽然中芯国际在官网辟谣,但市场还是被吓尿了。中芯国际-7.01%,老大哥躺下了其他小弟股纷纷跟跌。

这几天我在分析科技股的同时,不断给大家强调一个观点。科技股这个渣男板块波动是真的大,一般人心态不好操作不来,高买低卖很容易赔钱。最好是结合着消费/医疗行业一起去买。

在科技板块回调的时候,有消费医疗撑着,我们持有的心态就平和一些。而当消费医疗回调的时候,科技又刚好反弹再创新高,整体就能吃到大肉。这是我设计宇宙奇兵基金组合的核心理念之一。

②明天转债打新池里面最后三只转债上市了,最近转债估值中枢下降,上市的转债溢价率也降低了不少,可能未来会再度出现上市首日破发的转债。这不见得是坏事,鬼故事会吓退不少无脑打新债的账户,大家的中签率就会提高。

纵横转债,转股价值88.85元,预计107元左右。交科转债,转股价值96.35元,预计111元左右。健友转债,转股价值112.79元,预计121元左右。

趁着最近转债大幅下跌,我这两天把已经踢到床底的转债分析模型表又掏了出来,重新研究了一番。不得不说,这转债已经上了不少,存量转债已经有258只,挑得我眼睛有点疼。

我发现,大部分转债的基本面质量都堪忧。其实好公司是不怎么需要发债的,需要发债再融资的或多或少都有点问题。我这几天都在留言区给大家反复提醒,你们真的需要注意一下转债背后的上市公司财务状况。

.......

我每晚都会在微信公众号:股市药丸,更新以下交易模型信号,欢迎关注