今天两个坏消息都是银行股那边传来的。

在香港上市的汇丰控股股价今天早上开盘暴跌10%。消息上,应英国央行的要求,巴克莱银行、苏格兰皇家银行、汇丰控股和渣打银行等多家银行发表联合声明。将取消去年分红,并暂停今年的股息支付,也不会进行任何股票回购。

在一般人的眼里,银行是大而不能倒的企业。但是这份联合声明却给市场泼了一盆凉水,大而不倒的银行也没太多余粮了,要留着点现金熬寒冬。

国内地产龙头万科前段时间也表示,今年要减少分红比例,公司打算留多一点现金应对疫情带来的不可控情况。同样打算今年减少分红比例留存多点现金的公司估计不少,所以最近市场资金看到那些分红额高的公司就一拥而上。

但请大家记住一点,分红只是其次,公司经营质量才是关键。有些公司宁愿经营惨淡困难一些也要高分红,这其实是一种“恶意分红”的行为,不见得对公司经营是一件好事。

如果仅看高分红就买股票,跟我昨晚分析红利策略指数只看股息率选股就没太大区别了,很容易买到一堆周期股上当受骗,并不是买到你想要的股票。还没看昨晚文章的朋友点击《今天出了点小状况..》

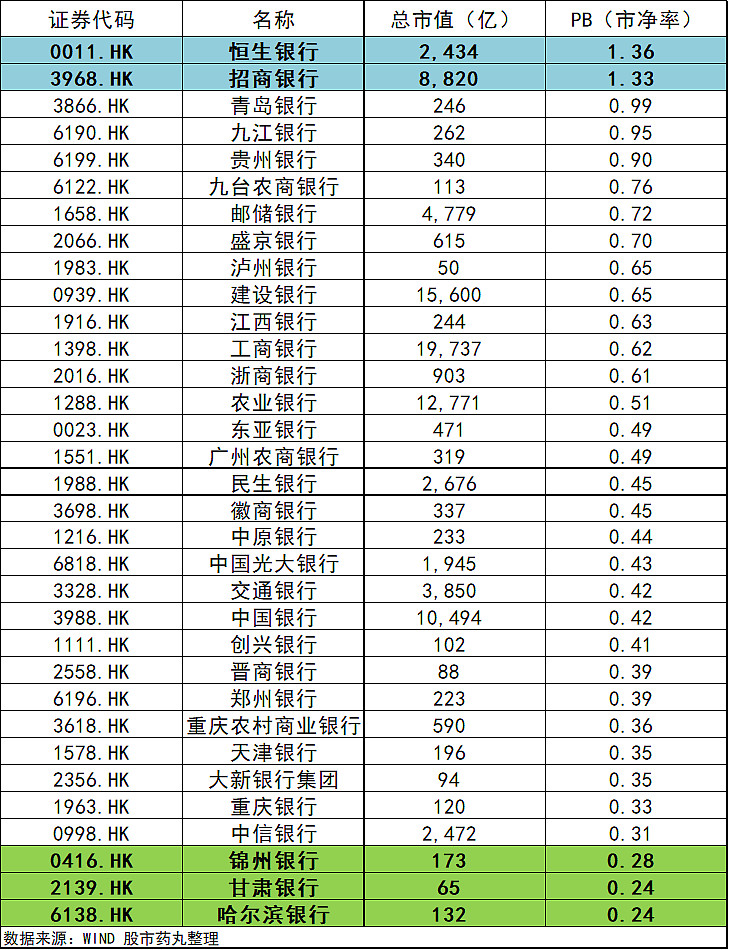

今天下午2点半左右,在香港上市的甘肃银行股价突然闪崩,股价从1.082港元跌到最低0.58港元,股价接近腰斩。这家银行前天晚上披露了年报,净利润同比大幅下滑85.1%,不良贷款率也飙升。其他详细的财务数据我就不重复了,有兴趣去翻下公司的公告。

甘肃银行今天收盘价0.65港元,总市值仅剩64亿。股息率高达17.89%,实时PB估值低至0.24倍,意味着这家银行的资产以2.5折甩卖,这个估值是目前在香港上市的内地银行股之中最低了。

甘肃银行的第一大股东是甘肃省公路航空旅游投资集团有限公司,而这家投资集团公司的大股东则是甘肃省人民政府国有资产监督管理委员会,所以依然是当地政府控股的银行。如果真的出现了啥问题,最终依然会有人出手兜底,但路途就可能比较坎坷。

目前甘肃银行代表着银行股估值最低点,与哈尔滨银行并列倒数第一,这个下限会不会被刷新,后面可以拭目以待。如果大家有一个大胆的想法,记得要控制仓位,把这个当成是彩票买就好了,别梭哈。

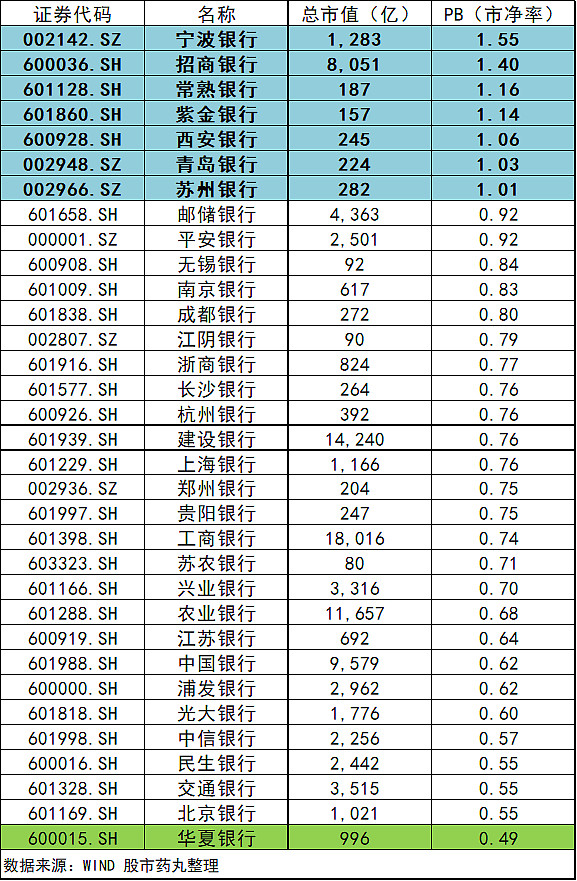

我还整理了一张目前在A股上市的银行股估值图。对比着上面的图,你们会发现我们A股的银行股是真的很贵,一些城商行/农商行的估值比股份制大行的估值还要高。

不过港股市场真的太血腥了,远不如我大A股温暖。当我们发现港股0.8倍PB很便宜的时候,下面还有0.6倍PB等着。当我们发现0.6倍PB很便宜的时候,下面还有0.4倍PB。目前最低0.24倍PB,未来可能真的还有0.2倍PB。

......

很多新手朋友都喜欢做银行指数网格,但其实如果胆子大一些,直接做银行股网格效果会更好一些。

因为银行业务同质化相对严重,拼的主要是规模与资产质量,大银行拥有比较大的优势,小银行这方面是吃亏的。为了揽到更多存款,小银行只好提高存款/理财产品的收益率吸引资金。这等于提高了银行的经营成本,增大了风险。

下图是我整理的中证银行指数成分股列表,按照过去一年涨跌幅,从高到低排名。可以看到其实银行龙头股涨幅远比小弟股涨得好。以银行指数-10%作为基准,大部分龙头股相对银行指数是正贡献,大部分小弟股相对银行指数是负贡献。

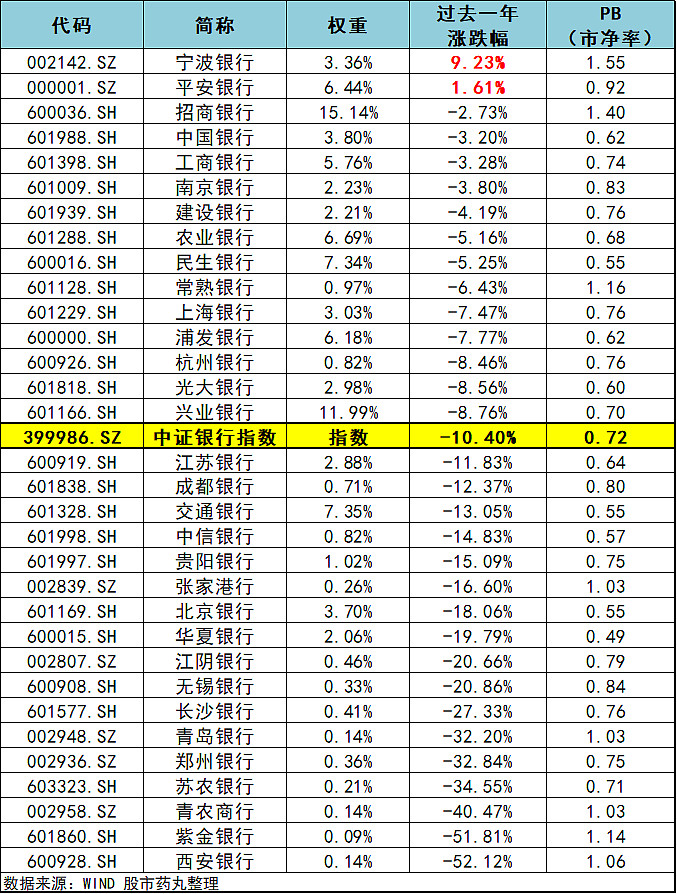

简单来说就是银行小弟们拖银行指数的后腿了。

既然如此,如果有股票账户而不是只在场外申购基金的话,买银行龙头股的收益与风险,其实都低于买银行指数。

银行龙头的经营规模/经营质量都优于小弟们,股票涨幅反而更高。而银行小弟的经营规模/经营质量都比较差,未来可能有业绩炸雷的风险,而且股价还表现不佳。

当然了,如果没有股票账户而且对股票还不熟悉的新朋友,还是先从指数开始练手吧。

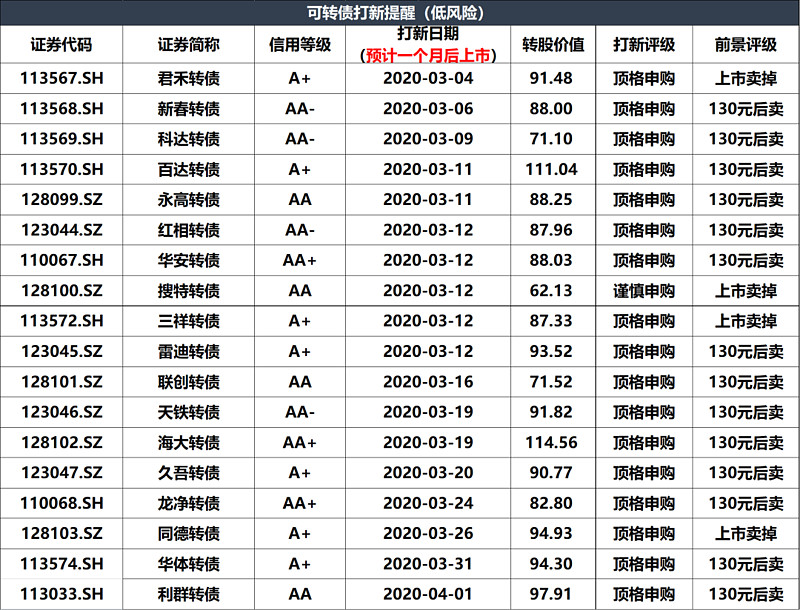

今天上市的博特转债又触发熔断停了一天。明天五洋新春转债上市,大家记得根据佐罗周末写过的这篇《别错过,教大家一个好方法!》文章挂好单了。

.......

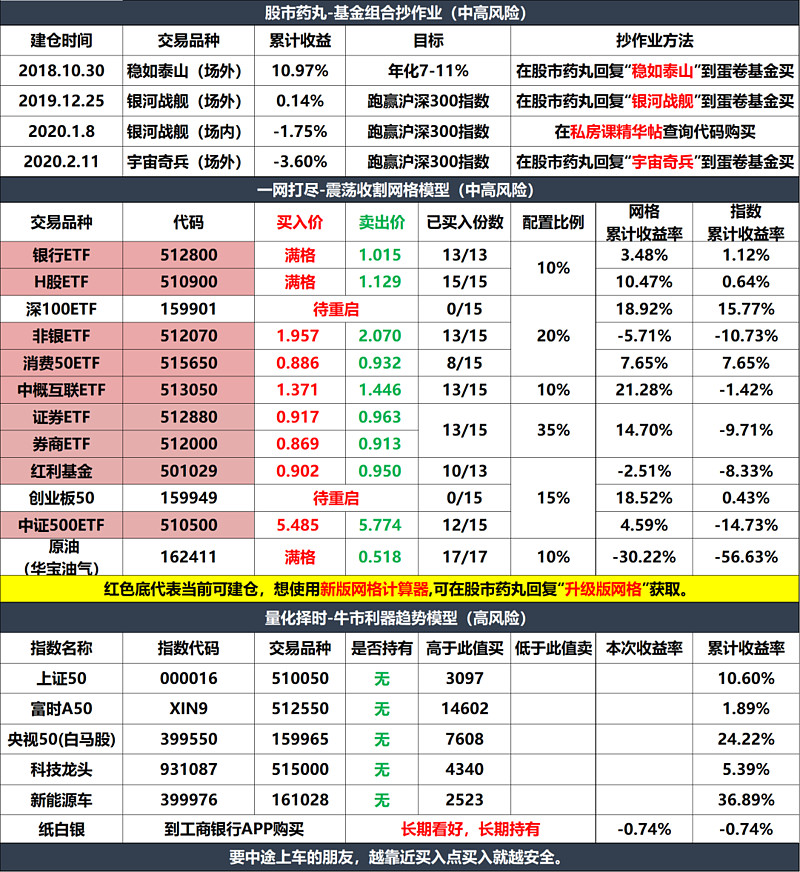

我每晚都会在微信公众号:股市药丸,更新以下交易模型信号,欢迎关注![]()