会议利好就不用我说了吧,大家应该已经奔走相告,大部分个股在朋友圈都已经封死涨停板。究竟是超预期利好,还是预期之内?每个人会根据自己的仓位屁股决定脑袋。客观地说,会议结果应该属于中性偏小利好,依然没到大利好的程度。唯一略超预期在华为。

既然这次结果是略超预期,那么哪些板块上涨幅度可能最大?

我本着三大逻辑,试图筛选一下:

①哪里扑街,就从哪里站起来

②跌得越惨,弹得越高

③别用垃圾的价格买垃圾,用垃圾的价格买破铜烂铁

我第一个想到的就是5G板块。5G板块最早遭到压制,冲突阶段性缓和,自然重新激活市场对5G的信心。

华为不上市,中兴当大哥。但我发现中兴通讯的股价已经修复了五一回来被锤爆的跳空缺口,距离前期高点只剩约18%空间。

再看看以低估值出名的港股市场,中国铁塔也是5G龙头股。同样已经修复了五一回来的跳空缺口,距离前期高点还有约12%空间。

其他5G龙头股也是类似的情况,大部分都已经修复了五一回来的跳空缺口。业绩超出预期的如沪电股份,生益科技已经创出新高,一季度业绩不及预期的如烽火通信、信维通信距离前期高点则多一些。

我第二个想到的就是券商板块。逻辑很简单,市场风险偏好修复,券商的弹性必然是最大的。

券商龙头必然是我中信大哥莫属。但我同样发现中信证券已经修复五一回来的跳空缺口,甚至还多涨了一段,距离前期高点只剩17%空间。之前说中信证券让他亏钱的朋友,99.9999%是之前追高买入的。

直接看证券指数的话,也是已经修复五一回来的跳空缺口。涨幅要比中信证券少一些,只到刚刚修复。距离前期高点还有约19%的空间。

我第三个想到的就是保险板块。虽然冲突与保险关系不大,但市场低迷会让保险公司投资利润受损。现在很多人分析保险公司依然是看PE指标的,而不是看PEV。

平安大哥太过分了,已经远离群众而去

二弟太保也已经修复缺口,距离前期最高点只有约10%的空间。

三弟新华还在路上,距离前期高点还有约18%的空间。

我第四个想到的就是航空板块。航空公司持有大量美元债务,RMB重新升值,航空公司偿还的债务与利息就减少了。

航空大哥自然是中国国航。但市场人精真的太多了,连国航的估值都修复了。不过RMB是从4月17日开始贬值的,所以航空还有不少的估值修复空间,这取决于接下来RMB可能会升值到哪个位置。

老朋友们是不是感觉很熟悉?其实这些逻辑我在平时晚报都说过的。今晚其实是偷懒重新复述一次逻辑。

我用数据软件把各大行业指数4月16日-6月30日的涨跌幅再拉出来看看。看完之后太难受了,想买的板块基本没怎么跌,甚至还涨了。不想买的板块,跌成渣了依然不想买。

像零售板块,即使没有冲突影响,线下零售本身已经受到线上冲击,业绩长年萎靡,买不下手。还有海运板块,一个长达15年的大周期行业。即使没有冲突影响,未来几年可能还在周期底部划水。造纸类本身需求不足,与经济周期有关,与冲突没多少关系。

汽配行业有点看头,于是翻查了下某汽配龙头。发现估值也是基本修复完毕

所以研究一大轮下来,我总结了几条:

①这轮利空释放不多,与去年跌到2440相比,本轮大盘回调极限只到2850。跌幅不大,导致价差收益空间也不大,大部分行业龙头股维持震荡,小部分行业龙头股甚至创出新高。

②科创板打新吸引大量套利资金配置A股,买入A股同时做空股指期货。对于打新基金来说,有股指做空保护,股票波动不会产生影响。对于A股来说,大量资金进场护盘,接走了很多恐慌盘筹码。这是A股本轮回调抗跌的原因之一。

③抄底加仓还是优先选择港股。以中信证券为例,A股的中信证券已经修复5月的跳空缺口甚至超涨一段,但港股的中信证券距离5月的跳空缺口还有小幅距离。

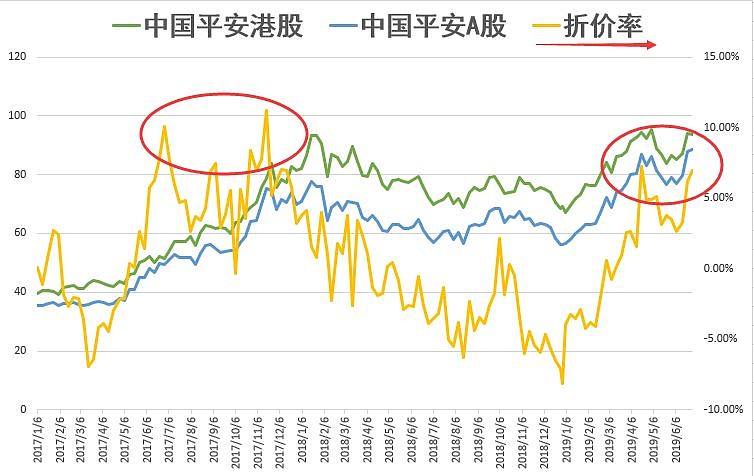

再以中国平安为例。中国平安的H股折价率已经位于近三年高位,这说明要么是A股这边过于乐观了,要么是港股那边过于悲观了,最终会有一方主动修复这个估值差,要么是A股补跌,要么是港股补涨。

接下来我们要重点关注两个潜在利空影响。一个是科创板打新收益是否符合预期,否则可能引发打新基金大量赎回打压A股市场。一个是业绩中报是否低于预期,警惕配置过高估值的个股,避免被戴维斯双杀。

.......

最后提醒一下,明天和而转债和中环转债上市,转股价值分别是104和116,都能赚钱吃肉。

我每晚都会在微信公众号:股市药丸,更新以下交易模型信号,欢迎关注![]()