| 发布于: | iPhone | 转发:0 | 回复:11 | 喜欢:0 |

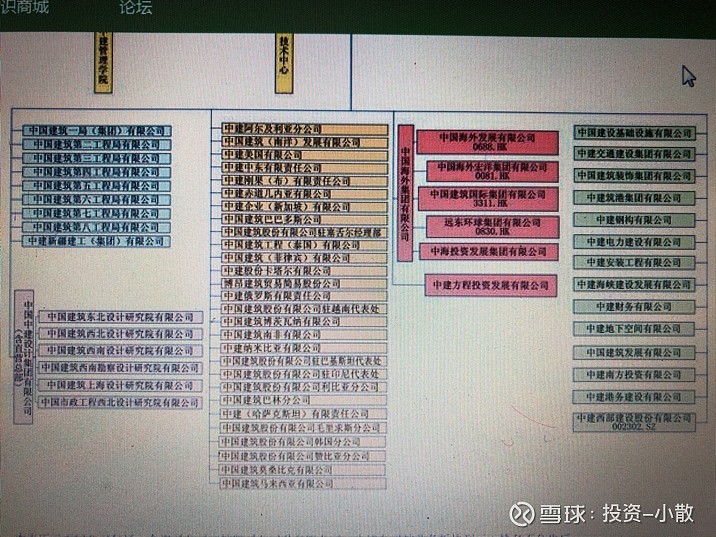

说明中建估值比港股还低20%,之所以这么低估主要是当时安邦吃货太多,ab暴雷后,其它机构心存余悸,今年大家保险借道etf减持,etf被动减持砸了大坑,其实这恰恰给了大家机会,毕竟公司在手建筑合同及房地产预收款已经锁定了未来3年的业绩,建筑在手合同6万亿以上,房地产17年增长17%,18年增长32%,19年截止11月底增长27%,也就是说,今后3年,国内经济和股市不出现问题,19年1元的每股收益,20年1.15,21年1.3,22年1.45以上问题不大,就算没有主力,基金和外资也会慢慢把股价顶也会见到8-10元的机会,机会远大于风险

说明中建估值比港股还低20%,之所以这么低估主要是当时安邦吃货太多,ab暴雷后,其它机构心存余悸,今年大家保险借道etf减持,etf被动减持砸了大坑,其实这恰恰给了大家机会,毕竟公司在手建筑合同及房地产预收款已经锁定了未来3年的业绩,建筑在手合同6万亿以上,房地产17年增长17%,18年增长32%,19年截止11月底增长27%,也就是说,今后3年,国内经济和股市不出现问题,19年1元的每股收益,20年1.15,21年1.3,22年1.45以上问题不大,就算没有主力,基金和外资也会慢慢把股价顶也会见到8-10元的机会,机会远大于风险