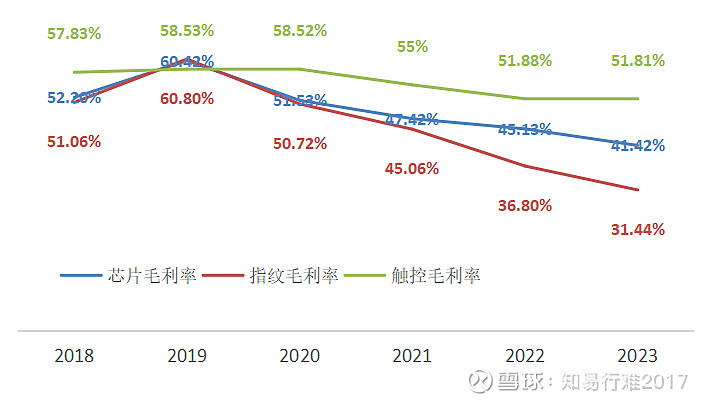

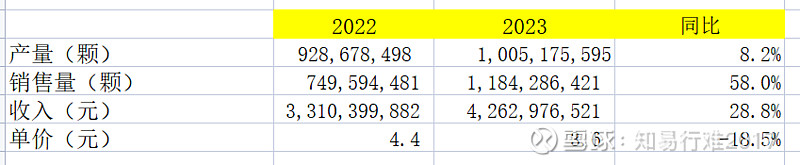

1)收入44亿元,同比+30%,主营业务收入42.6亿元,同比+29%,芯片销量10亿颗,同比+58%(但产量只增加了8.24%,降库存为主),ASP3.6元人民币,同比-18.5%,一说芯片都以为很高端,结果一颗三四块钱,一瓶可乐的水平![]() 。主营业务总体毛利率41.42%,同比下滑3.7pp。其中,指纹芯片收入19亿元,同比+19%,毛利率31.44%,下滑5.35pp,触控芯片收入15亿元,同比+67%,毛利率52%,保持稳定,占收入的结构持续提升。国内国外销售占比基本对半。

。主营业务总体毛利率41.42%,同比下滑3.7pp。其中,指纹芯片收入19亿元,同比+19%,毛利率31.44%,下滑5.35pp,触控芯片收入15亿元,同比+67%,毛利率52%,保持稳定,占收入的结构持续提升。国内国外销售占比基本对半。

毛利率下滑比较明显,尤其是指纹芯片,高点差不多掉了一半。抛开苹果不说。这点上,半导体公司都看的很清楚,一定是份额优先,为了份额可以牺牲毛利率,因为,皮之不存毛将焉附。

2)关于市场竞争和份额,公司认为光学指纹的市场竞争格局未变,在安卓市场,公司的市场份额达到近70%。

3)归母净利润1.65亿元,同比扭亏(2023年-7.5亿元)。怎么实现的呢?大头包括:毛利增加了2亿元,研发费用砍掉了5亿元,资产减值损失少了3亿元。整体来说,扭亏为盈靠的还是“节流”,“开源”贡献的不多。

4)本年三项期间费用的控制非常出色,销售费用-20%,管理费用-2.7%,研发费用-32%,研发费用大降,主要是因为公司砍掉了包括tws在内的几个研发方向(研发人员减少了300人,研发费用占收比大概是24%)。公司自己说:“未来,研发/营收占比将控制在20%-25%。公司每年会根据项目的研发进度、新产品的结构比例做出调整、整体管控,使得研发投入更有效率。此外,管理、销售费用将管控在市场上较有竞争力的水平,未来希望将营收占比控制在8%-9%。”

5)其他几个关键性财务指标或者科目,经营活动现金流净额18亿元,同比增加了27亿元;存货期末7.2亿元,同比减少60%,占总资产的比例从19%大幅下降至7%,恢复至正常水平;资产减值损失本期继续大额计提3.8亿元(2022年此科目计提了7亿元)。

6)关于增长点,公司认为:“eSE芯片已商用落地,2024 年将持续扩大商用规模,并开拓 eSE+NFC 的市场机遇;新一代屏下光线传感器正积极拓展移动终端市场,将陆续导入手机头部客户项目;首款中功率功放产品在关键性能上大幅超越国际竞争对手,已申请相关专利;全新一代的车规级触控、音频等产品在加速研发中;新一代健康传感器系列正处于量产推广阶段,已进入业界多个头部客户的导入评估程序”

7)估值,周期性的股票,看PE没太大用,可看PB,3.35倍估值,虽然是历史3/4分位以下,但目前半导体估值都不高,估值谈不上多大优势,但可以密切跟踪关注。