$恒生电子(SH600570)$ $同花顺(SZ300033)$

看同花顺,顺便也翻看到恒生电子的年报,虽然都是做金融服务,但两家公司差异很大。

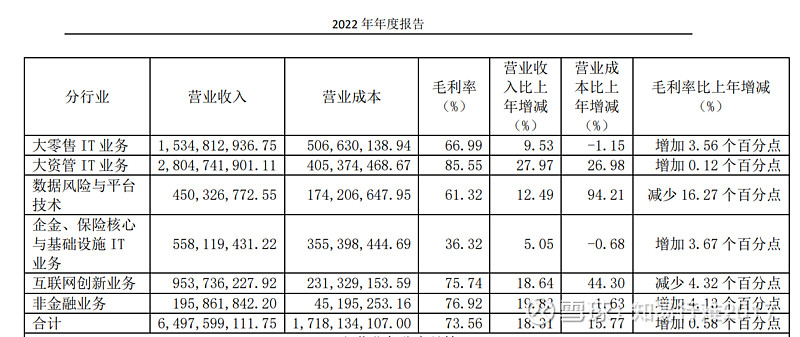

1)业务结构上体现的非常明显,同花顺2C的属性还是比较强的,恒生电子就完全是2B了,恒生电子的产品线明显要庞大很多。个人感觉,它的产品线里,有些是标准化的,有些可能是定制化的,需要定制化开发和现场交付团队,从毛利率情况应该是可以看出的。

2)两家公司有竞争关系的,可能也就是金融信息产品了,恒生电子的聚源跟同花顺的iFinD应该是竞品关系,不过大家这块都很弱。

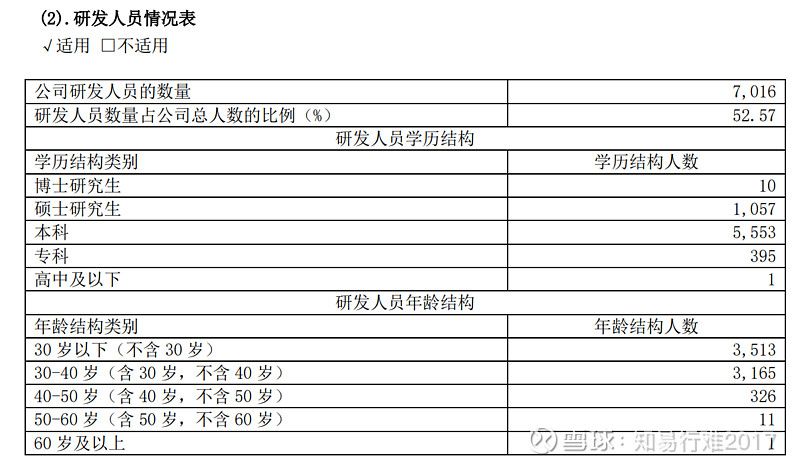

3)金融科技公司,研发团队规模都很巨大,恒生电子的研发团队超过7000人,研发费用占收比超过35%,考虑管理费用和销售费用,这意味着对于这类软件企业而言,毛利率低于60%,其实就赚不了几个钱了。

4)不知道管理层怎么想的,一家金融科技公司、软件公司,搞了这么多的各种类型的金融资产。

5)估值差不多也在50倍左右,跟同花顺差不多。