疫情之前就有关注(主要是觉得需求稳定,公司市场地位稳固),还没下手,股价就开始狂飙,最高到了七十几块钱,记得看过股东情况,一堆机构持股。后来跟大部分疫情期间涨势很好的股票一样,股价大幅回调,最低不到二十元。当然,市场也没冤枉它,最近两年,净利润增速从前几年的二三十直接掉到了五个点。最近又想起它了,有一点非常好奇,为何最近两年净利润增速会出现如此大的下滑?

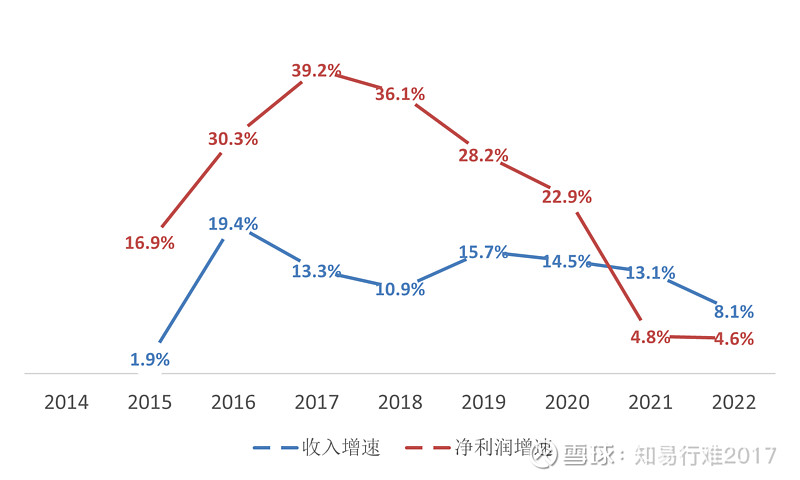

1)先看一个图,收入增速和净利润增速对比,可以明显看出,过去七八年,公司净利润增速可以明显划分为两个阶段,2016-2020年,利润保持高速增长大概20-30%,2021-2022年,框的一下掉到了5%。再看收入增速,虽说收入最近两年也出现了下滑,但还好,基本还是接近10%的增速水平,变化没有净利润增速那么大那么扎眼。(另外也能看出,需求情况还是很稳定的)

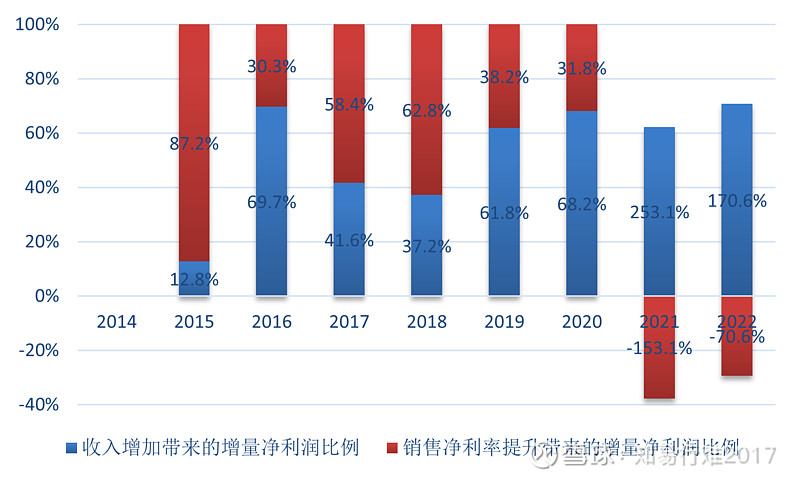

2)再做一个分析,把增量净利润分解为“收入增加带来的增量净利润比例”和“销售净利率变动带来的增量净利润比例”。可从下图看出,总体将,收入带来的增量利润还是相对稳定一些,但净利润率变动带来增量净利润下滑明显,尤其最近两年,贡献为负,拖累的净利润的增速。

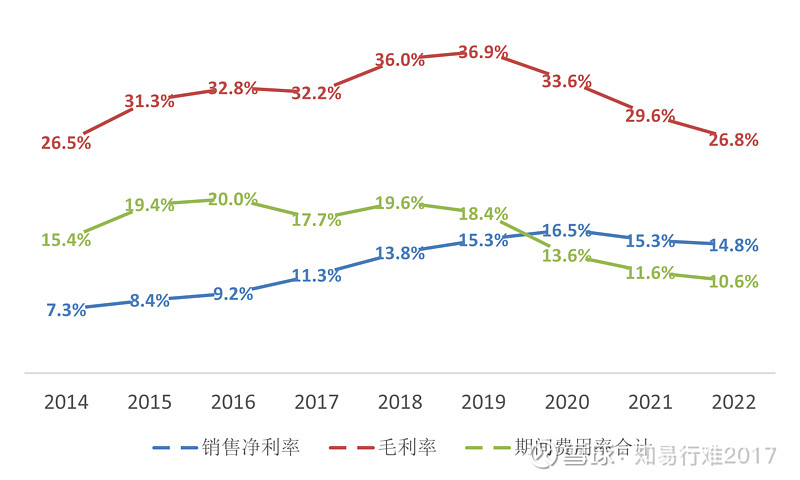

3)进一步打开看净利润率的变化,可以从下图看出,过去七八年,公司净利润率整体呈上升趋势,足足翻了一番,但最近两年开始停滞不前,甚至小幅下滑。从这点上将,收入稳定增长叠加净利润增速持续提升,带有一种类似戴维斯双击的效应,也即净利润会大幅增长。公司的净利润率的变化取决于毛利率变化和期间费用率变化,毛利率方面,最近三年,整整下滑了十个点,衡量公司管理效率的期间费用表现很好,下降了近十个点(当然这里面也有规模效应的作用),抵消了毛利率持续下滑的影响,确保了净利润率基本保持稳定。

4)从上述分析可知,毛利率的变化是导致利润增速下滑的主要原因,那导致毛利率下滑的原因到底是市场竞争加剧(体现为销售单价下降)还是成本大幅增长(体现为人工、制造费用大幅增长)?看一下下面这个表,可以看出,公司的销售单价是在上涨,但无奈抵不过成本的增长,因此导致毛利率出现大幅下降。

结论基本上就是这样:需求端的问题不大,也即收入应该问题不大,主要矛盾在成本端能否控制住甚至下降,纯碱、硼砂,煤炭天然气这些大宗商品未来价格走势是关键。(未完待续)