立霸股份【603519.SZ】成立于1994年,公司2015年3月登陆上海主板上市,目前公司员工335人,公司注册地址位于江苏省宜兴市。

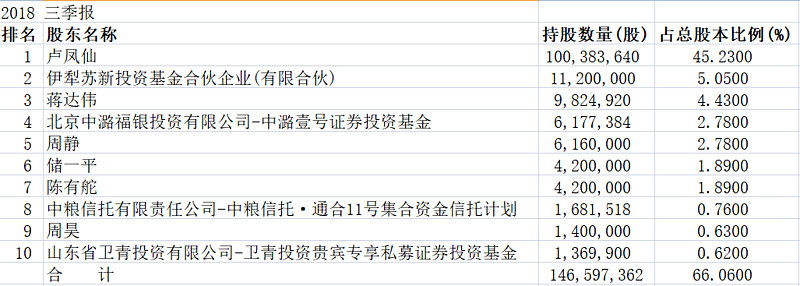

截止2018年11月13日,公司总股本2.22亿股,全部为流通股。上市公司前十大股东合计持有66.06%的股份,公司实控人为卢凤仙,个人持股达45.23%,同时她也是公司第一大股东,卢凤仙女士与第三大股东蒋达伟先生系母子关系,第五大股东周静女士系卢凤仙女士的外甥女,因此三人构成一致行动关系,三人合计持股比例为52.44%。

立霸股份无重大并购事件,无股权质押事项。

公司2018年5月11日公告,公司已完成今年2月披露的回购计划,期间公司累计回购股份数量为147.15万股(占总股本的0.92%),成交价格区间为19.14元/股至21.19元/股,支付的资金总金额3002.19万元。

实控人:卢凤仙女士,61岁,高中学历,曾任宜兴铜峰服装厂厂长,宜兴市录音机配件厂车间主任,宜兴市铝合金制品厂生产科长、销售经理,江苏天力铝业有限公司销售经理,江苏立霸集团公司董事。曾被评为无锡市劳动模范。历任本公司副总经理、总经理、董事长。现任本公司董事长、总经理。

资产情况

截止2018Q3,公司总资产8.79亿元,其中流动资产7.63亿元,非流动资产1.15亿元。流动资产中主要为货币资金(9493万元,其中2666万元为履约保函保证金,存在使用受限情况)、存货(1.58亿元)和其他流动资产(1亿元,购买理财产品)。公司账上可用财务资源包括货币资金约6800万元以及其他流动资产中的理财产品1亿元,合计约1.68亿元。公司应收账款超过98%在一年内应收账款质量不存在较大问题。

公司非流动资产主要为固定资产(9339万元)和无形资产(1879万元),公司固定资产主要为房屋建筑物和机器设备。

债务情况

截至2018年Q3,公司总负债1.96亿元,几乎全部为流动负债,其中大部分为银行承兑汇票,公司不存在长、短期借款,目前来看,公司债务压力较小。

现金流情况

公司经营呈现一定季节性特征,4季度收入和回款较前三季度有所增加。公司经营性现金流近两年为正,但筹资性现金流近些年为负,公司每年均存在一定的输血需求,但目前整体来看,现金流压力不大。

产品概况

立霸股份主要为国内外知名家电整机企业提供家电外观用复合材料,是国内主要的家电用复合材料生产厂商之一,在技术研发、新品推广、产品质量和客户服务等方面具备一定的竞争优势,产销量位居行业前列。公司主要产品分为覆膜板(VCM)和有机涂层板(PCM)两大类,另生产部分建筑板材等产品。2017年公司的主营构成主要为:覆膜板(VCM)92.42%,有机涂层板(PCM)6.6%。

覆膜板(VCM)产品:公司的主要产品覆膜板(VCM),表面复合的是各种功能性薄膜,公司可以根据客户需要生产各种式样和图案,主要应用于冰箱、洗衣机等家电面板以及高档热水器、建筑门板等领域。公司已与 LG、三星电子、伊莱克斯、惠而浦、博西华、海信、格力、美菱、美的等国内外知名品牌建立了长期稳定的合作关系,并在其采购体系中占有重要份额,公司目前也正积极探索电视机背板、空调侧板、热水器用产品新领域。

有机涂层板(PCM):公司PCM 产品表面涂覆的则是高分子有机涂料,主要用于冰箱、洗衣机等家电以及微波炉、热水器等产品。

经营模式

由于公司下游家电产品具有很强的个性化特点,不同企业、不同品牌、不同款系的产品风格存在明显的差异性,为了满足家电业的需求,复合材料的生产只能采取小批量、多品种的形式,公司主要采用“以销定产”的模式。公司采用先期信息了解--客户评审和认证--小批量供货--大规模供货的流程;公司目前主要采取两种新品开发方式:一种是由客户需求主导。即由家电厂商的研发部门提出具体产品的设计理念、风格和工艺要求,公司通过技术部工艺可实现性评审、采购部原材料可采购评审和财务部成本核算可行评审后,制作新产品开发规划,进行新产品研发;另一种则是由公司自主开发主导。公司技术部门会根据市场部门日常与客户的沟通反馈结果和对家电产品终端消费者需求的分析,并结合公司在复合膜等新型环保材料上的自主研发优势,开发出相应的新产品样品,主动与客户进行接触和沟通,引导家电厂商对新产品的选择和使用。最终,公司的产品全部采用直销的方式,直接销售给家电厂商。

公司经营概况

截至2018年Q3,公司实现营业收入 8.85亿元,同比增长 0.49%,归属于上市公司股东的净利润 6061万元,同比增长 1.89%。报告期内公司VCM/PCM 收入同比增长 0.49%,其中内销收入同比增长 1.24%,出口收入同比减少 3.09%;公司 VCM/PCM 产品销量同比下降 0.62%,其中 PCM 产品销量同比下降 2.03%,VCM 产品销量同比增加 28.73%。VCM/PCM产品综合毛利率仍维持在 15%左右。

小结:

1、二级市场概况

上市公司总市值22.66亿元,股价10.21/股,市盈率28倍,目前公司估值偏高,未来二级仍有下跌压力 。

2、公司经营以及财务概况

公司主营业务为家电外观用复合材料,在全国产销量位居行业前列。但目前我国家电行业处于增速放缓的新常态,行业正由从无到有的普及阶段向以更新换代为主的消费升级阶段过渡,若家电升级产品不能满足消费者有效需求,则会导致消费意愿持续下降,这将会对家电企业及公司生产经营和盈利能力造成不利影响。其次,公司生产经营所需的主要原材料为钢板、复合膜、有机涂料等,其中钢板的占比在 70%左右,公司原材料价格与产品价格变动在时间上存在一定的滞后性,而且在变动幅度上也可能存在一定的差异,因此原材料价格的波动也会对对公司业绩的稳定性产生一定的影响,加之国内政策及外贸环境突变、品牌竞争加剧,未来主营业务不容乐观。