国庆长假临近,每逢此时,在市场上总会兴起关于持股还是持币的大讨论。然而,对于短期走势,本来就难预测,而借助历史规律,往往更加有效。本文统计2010年至2019年国庆前后A股市场表现,供投资者参考。

A股国庆效应显著,节前表现不佳,下跌几率较大,不过,节后走势亮眼,上涨几率较大,这与节前避险、节后资金回流有关。因此,从概率角度看,确实存在国庆效应。

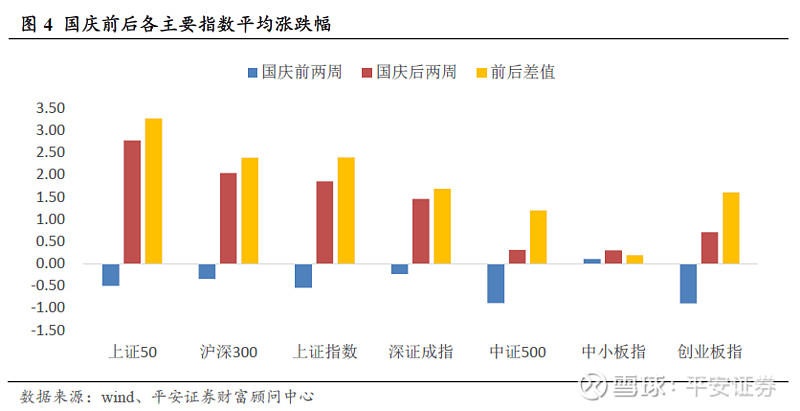

从涨跌幅来看,过去十年国庆行情具有低风险、高收益特性。上证50和沪深300指数节后领涨概率较大,中小板和创业板指数涨幅较小。由此可见,节后市场风格更偏大盘股。

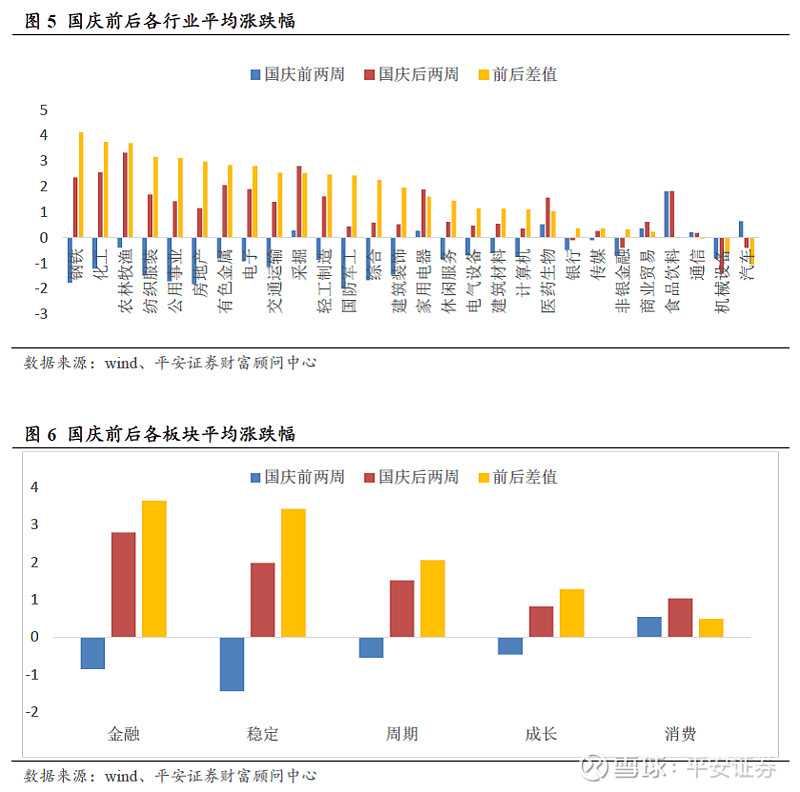

从各行业表现情况看,钢铁、化工、农林牧渔、纺织服装及公用事业等行业,节后上涨幅度更高;而汽车、机械设备、通信等行业国庆期间表现较差。

对于国庆效应,得出两点看法:1、在国庆节前,无论指数、还是行情表现,通常不及预期;2、在国庆节后,行情显著回暖,金融、稳定风格占优。

| 十年涨跌规律,揭示“国庆效应”

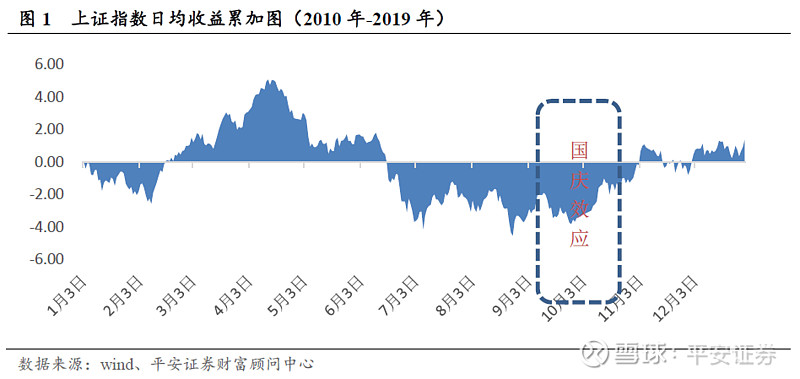

本文以上证指数为样本,统计近十年的日均收益累加曲线,深入分析市场在国庆前后的表现,试图找出客观规律,具体步骤如下:

1、根据沪指行情序列,将每年x月y日收益率求平均值。需要说明的是,为防止个别、偶然性数据影响统计结果,若每个时间截面样本数小于3将被剔除。

2、以0轴为基点,做出日平均收益率累加曲线,n个日历下曲线值为前n平均日收益率的和。通过观察曲线走势,就能看到涨跌趋势较为明显的时段。

统计发现,在年初的时候,市场较为低迷,到3、4月份迎来“春季躁动”行情,5-9月份重返震荡市,10月前后探底回升,到年底前高位震荡。我们看到,在A股市场中,存在“国庆效应”:在过去十年中,国庆节前市场表现平淡,下跌的概率较大,但节后走势亮眼,多数获得正收益。下面将对10年后的“国庆效应”进行分析,希望能为投资者提供参考。

| 节后指数表现更好,关注金融、稳定板块

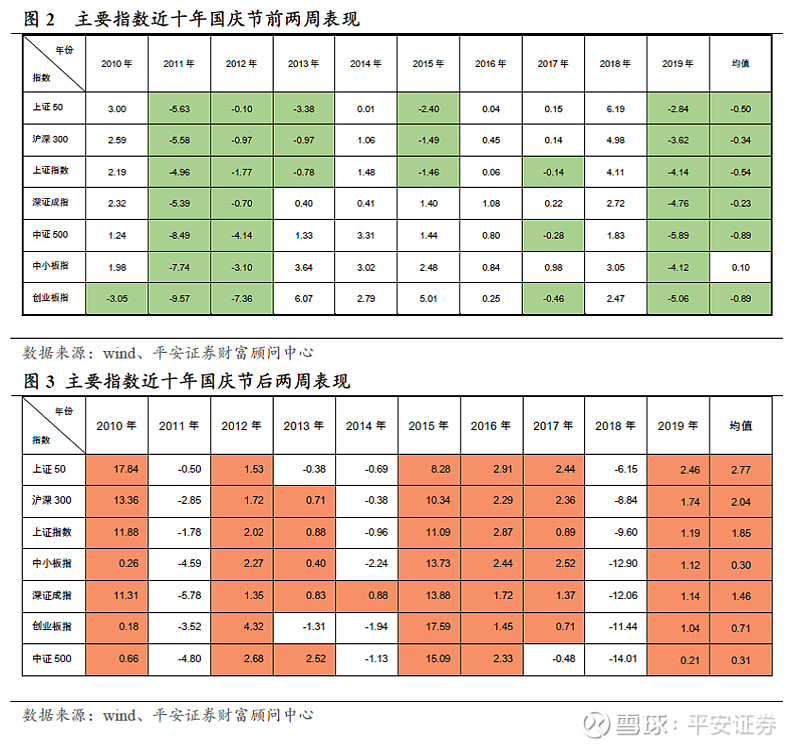

统计近十年国庆期间,A股各主要指数涨跌结果显示:在节前两周,市场涨跌不一,在2011、2012和2019年下跌,在2010、2014、2016和2018年出现上涨,其余年份涨跌不一。而在国庆节后,市场迎来普涨走势,且在涨幅方面,节后高于节前。除2011、2014和2018年外,其它年份主要指数在国庆节后悉数上涨,尤其2010年和2015年都录得较大涨幅。

分指数来看,上证50和沪深300指数节后领涨概率较大,中小板和创业板指数涨幅较小。由此可见,节后市场风格更偏大盘股。

在国庆节前后,从各行业平均涨跌幅看,钢铁、化工、农林牧渔、纺织服装及公用事业等行业,节后上涨幅度更高;而汽车、机械设备、通信等行业国庆期间表现较差。按风格来看,金融、稳定风格收益率在节后表现更好。

| 股债性价比哪个更高?

最近两周,市场持续走低,各指数悉数收跌。当前弱势调整,与历年国庆节前走势较为类似。本周有所反弹,但量能严重不足,假日情绪逐渐升温。但从中期看,往下空间不大,风险是挤泡沫,调整是结构性的,对于优质资产却是上车机会。

从股债性价比看,仍在继续收敛,沪深300P/E倒数与10年国开债利差持续回落,已降至年内低位。前期“估值+情绪+资金”带来的估值修复已结束,权益配置时点可能还欠火候,因此,在进攻和回撤之间,还需做出权衡。

| 估值修复之后,业绩驱动之前

最近两周,市场表现不佳,除去外部扰动,板块分化影响,本身结构脆弱是关键。从驱动力看,估值修复结束,业绩驱动未至,市场处于“青黄不接”的阶段。接下来,美国大选、经贸冲突、地缘政治等不确定性因素,持续压制风险偏好,而流动性溢出,减弱效应明显,都会抑制市场表现。

综上所述,考虑节前效应,震荡格局难改,因此,在短期内,仍需做好防守,弱化博弈心态,在结构行情中,比拼的是耐心,以及择券能力,操作上,需紧扣业绩、及流动性,并优选顺周期、内需相关防御性好的板块。当然,从中长期看,市场改革红利,还将持续释放,助力A股行稳致远,节后三季报业绩预告将集中披露,可提前布局业绩预期向好的标的,或者选择优秀管理人产品长期持有。

【风险提示】投资有风险,入市须谨慎