转载:

按照中国平安2021年年报,2021年中期分红每股0.88元,2021年末期分红每股1.5元,合计2.38元,股价44.62元,股息率为5.33%.

2022年一季度营运利润同比增长10%左右,如果今年营运利润同比增长10%,分红和营运利润挂钩,年底股价不变的话,股息率预计为5.83%。

100万市值的中国平安可以分红5.83万。

中国平安2007年上市融资388.7亿,此后再未融资,分红合计1711亿。2021年年报内含价值1.4万亿,当前市值约8000亿。

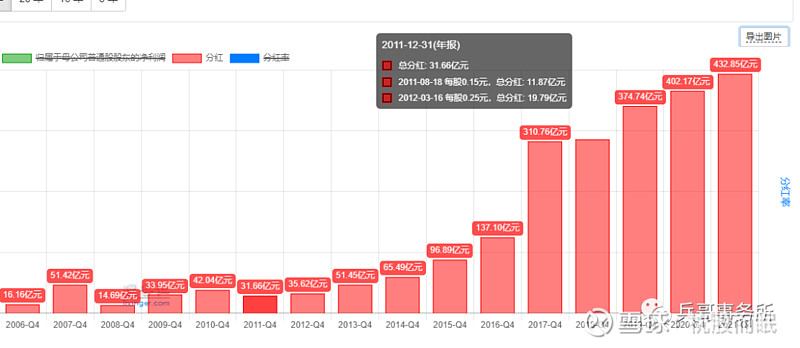

如图,2006年分红为16.16亿,2021年为432.85亿,15年增长了26.78倍,复合增长率为24.5%。

如果未来十年分红能保持10%的复利,则100万未来十年的分红分别为5.83万、6.4万、7.05万、7.76万、8.54万、9.39万、10.33万、11.36万、12.50万、13.75万。

以上合计为92.91万。

如果分红再投资,在股价不涨的情况下,大家说我十年后能不能财务自由?哈哈。

在分红再投资的情况下,盈利会更强。

需要纠结的问题是:中国平安未来每年的分红真的能10%增长吗?公司的业绩稳定吗?

这就涉及到以下问题:行业未来的市场空间还有多大,行业的竞争结构怎么样,公司的竞争力怎么样,公司的护城河怎么样,公司的产品力怎么样,公司的财务风险有吗?等等。

又回到了基本面的问题上。这些问题已经讨论千百遍了。

如果基本面搞清楚了,剩下的就是担心股价上涨,失去了分红再投资的有利局面。

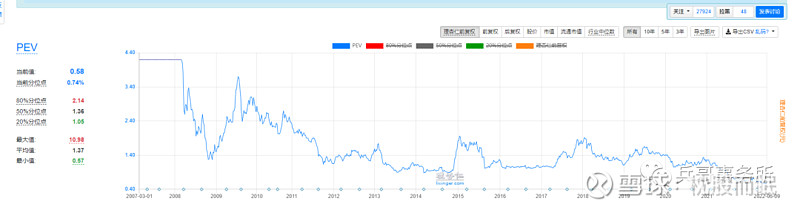

公司估值处于上市以来最低估值。

市盈率8.58,这可是一个净资产收益率常年在20%左右,在行业内处于绝对龙头,行业竞争格局稳定,行业未来市场空间巨大的股票票。

市场一定是疯了。

平安的问题在于它的资产端,靠投资,跟着宏观经济有周期性,负债端,靠卖保险,也有周期性。强强叠加,周期性很强。

然后这两年的宏观环境,大家都知道。

公司这两年又在进行寿险改革。

行业发展看,保障性市场已经红海,新一轮的增长动能还未形成。

资本市场看,这三年来是A股市场全部整齐划一偏爱所谓成长股的时间。

中国平安失宠,也就不足为怪了。

在我看来,保险行业市场空间巨大,中国平安优势明显,当前只是行业的调整期,公司的蓄力期,失去的,在未来一定会拿回来。

今年6月20号,2021年年末分红,如果股价不高于50,则直接分红再买进。

====================================================

目前持有保险龙头,仓位还不小![]()

计划把它当成固定资产一样拥有。十年,二十年,可以忽略短期股价的资产。按照上面的逻辑,它最好十年不涨,跌了更高兴,重要的是一直在赚钱!