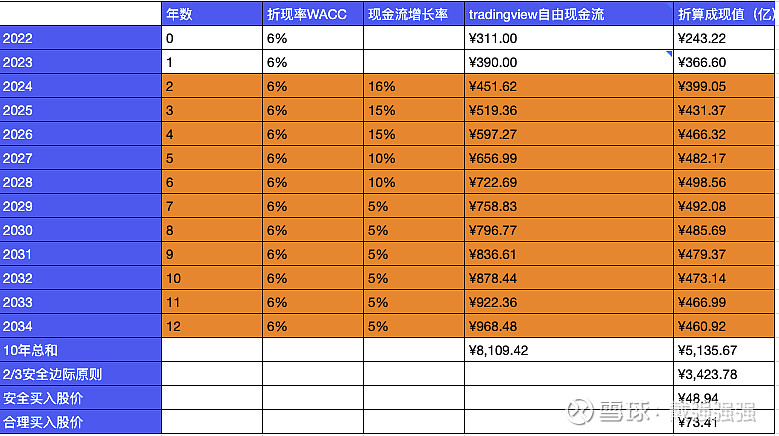

美的估值更新

$美的集团(SZ000333)$ 持有美的第二年了,美的表现可以说是大大超出预期。美的的分红在A股算不上高。但分红超过4%,公司利润年增长接近15%,自由现金流远大于利润的企业我是真的还没找到第二家。相比银行,我更愿意持有美的。根据美的最新的财务数据用DCF模型测算的结果。美的合理买入价位在73.41,巴菲特7.5折安全买入的原则价格在48.94。目前价位属于低估。具体参考如下计算表格:

2024年自由现金流增长率16%是根据最新的出口数据估算的,准确值是15.8%

本文仅供参考,不构成投资建议。