6月导读:A股市场相对仍然不是一个成熟的市场,交易者多数还是通过股价差价波动去获取收益,而并不是享受公司成长带来的增长,这与环境与整体制度关联,至少当前A股市场更多的考验的是心态。2019年1月2日(指数同期最低),指数涨幅小于0的为922支,个股涨幅大于30%为680多家(不计算新股),涨幅超过100%的60支不到(不计算新股),而多数交易者要不是高位一直在场内,要不是在2019年2月22日之后介入的(成交量同期才开始放大),同期平均介入1800余支涨幅为负,除去新股,权重因素,意味着至少7成投资者,哪怕是今年介入的,也是亏损状态。

外部环境因素及趋势

Maoyizhan:目前基本处于“冷战”阶段,预期最差的结果也已经是明牌,但是米国这种两败俱伤的打法,也要遏制中国科技企业的弯道超车,会在短期内造成一定阻碍,但已经改变不了这种趋势。无论阶段性谈判结果如何,只要回到谈判,那就有预期,对于maoyizhan需要有长期心理准备,在去年底的时候,对maoyizhan的时间轴有过分析,这个过程可能持续数年,会持续反复,但是只要在继续谈判,那也是在正轨上,应该针对性落地的政策也会逐步出台。而目前无论是当前的“不可靠实体清单”还是“国家技术安全管理清单制度”都是针对性的反制措施,当前仍然是各自出牌阶段。

全球可能进入降息周期:从全球来看,今年印度已经两次、马来西亚一次降息,然后在5月新西兰跟进,而且米国也从加息周期开始转变,1月份表示可能会跟进降息,全球可能也会同步跟进。同时在6月美联储主席讲话进一步释放年内极大可能性降息,也直接触发美股连续四日大幅反弹。从5月公布的各项经济数据,缓解产业压力,跟进降准降息也是大概率事件。

北向资金、MSCI与富时罗素

北向资金有外资,也有护盘的马甲通道,整体资金持续流出,上周净资金小幅流入,但没有改变当前的趋势。随着A股纳入MSCI及富时罗素等全球化指数基金,而且比例会逐步提高,对于白马股,成长股长远是有支撑意义的,这类资金是实实在在的买入。

内部环境因素

科创板:科创板大概率会在7-8月加速落地,目前已经过会3家,达到要求数量就可以随时开板,目前系统交易测试均已经完成。前面有多周复盘文章列举了科创板的重要性,而这与maoyizhan又是息息相关,极大概率会在阶段性结果出来后,科创板正式落地,科创板本身就是变相2025,虽然今年IPO较去年会下降,但是科创板以科技企业为主,IPO金额后续可能均比较大,本质还是融资,需要资金环境支撑。

盘面走势

中小盘庄股出现崩盘走势,迪贝电气、方正电机、南兴装备、汉森制药、福建金森、天晟新材等多只个股突然闪崩,其中部分个股的闪崩时点堪称“神同步”。这种趋势是在2019年1月,指数在2500点附近震荡,与当前情况类似,震荡破位回补缺口。这类出现连锁反应则又会回到之前的流动性及质押风险危机上,短期可能庄股会继续,所以近期短线对这类庄股要远离。

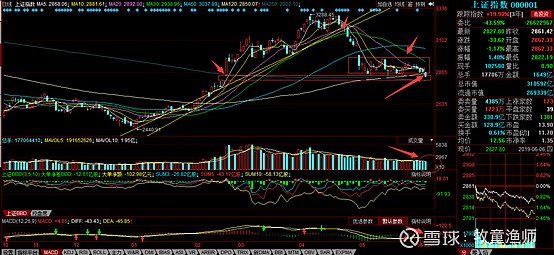

上证目前还在补缺,创业板完成补缺,深证只差一点点就可以补,不仅闪崩股,连指数走势与2019年1月都类似,最终都还是要完成补缺,但是年线这个位置非常敏感,指数目前在上方缺口(2986-3052)、下方缺口(2804-2838)之间,年线在2802点,如果破年线,可能会让市场坚守的一批技术派多转空,所以要防止这个出现惯性下跌,震荡调整以及破位阶段,是个股杀伤力最大的阶段,但是变盘窗口同样不远了,只有恐慌盘出来,才能交换筹码。

预期指数与板块趋势

今年预期的三个重要事件,5G牌照商用、科创板落地、建国70周年,5G上周落地,这个时间节点太重要,因为市场没有增量资金,利好落地变利空,并没有走后续的第二波,但这不影响5G成为今年商用元年,后续会逐步在科技股中发散。科创板与科技股、2025的关系同样,大概率落地后也不会炒科创板,而是炒对标的科技股,同行的企业,在科创板如果估值很高,那主板自然会被对标,而军工资产证券化也是趋势,今年70周年更是比较特殊。但无论什么消息,最终还是要资金支撑。阶段性谈判结束后大概率在近期会有降准降息的消息出来,指数不破不立,破后才是机会,但科创板的逻辑在,那今年的机会一定是存在的,这点在逻辑上要坚信。

综合来看,重点关注的仍然是科技股、金融股、有色稀土、军工、消费股(猪肉),其中科技股的逻辑最硬,金融股是指数工具,如果科技股的逻辑验证,金融股必然会起到拉动指数的作用。而有色稀土比较特殊,因为maoyizhan的原因,是否会继续升级,从假日来看,这个板块消息继续出台,仍然有反复机会。军工是潜伏70周年,而猪肉是周期反转,目前肉价继续大幅提升,但是当前资金不认可,经历前期大幅上涨,可能需要一波调整后继续走第二波。

板块及题材分析

科技板块:科技板块是对趋势预判的基础,如果这个逻辑不成立,那科技股没有机会,基本上所有板块都不会有持续性机会。科技是产业升级转型的关键,特别是5G技术的应用,芯片、软件的国产化,自主可控提供了绝佳的机会,政策扶持力度会持续性的超预期。华为近期的困境必然不会有第二次。从现阶段来看,半导体、集成电路是基础,芯片、软件要实现自主可控,然后5G商用,最后物联网、人工智能、大数据、云计算等分支才会发散,这是从题材炒作的角度来看。上周5G落地变兑现点,但是科创板出来后,科技股的逻辑是对标科创板的估值。

金融板块:金融板块在当前的盘面上,只能体现护盘工具的作用。指数目前在上方缺口(2986-3052)、下方缺口(2804-2838)之间,年线在2802点,指数在这区间波动,而不出现政策的情况,指数大概率震荡往下补缺口,上周五已经开始出现补缺,特别是上证指数,深证成指只差7点完成补缺,创业板指已经完成补缺。金融板块只有两个节点值得操作,一个是放量突破,确定科创板的逻辑,一个是回补下方缺口,出现恐慌盘,其它时间节点不能有效放量,没有参与价值。证券板块最好参与的标的就是护盘时涨幅最大的,如上周盘中给出来的华林证券、西部证券,在几次异动都领先,这个板块轮动性太强,所以只需要关注盘中异动时涨幅领涨的前两名就可以。

周期股:这里面关于有色稀土的逻辑太特殊:连续两周对这个板块重点关注的原因,上周逻辑是给的比较清楚的,短期并非是因为板块周期性逆转,而是在这个特殊节点,市场仅存的活跃资金要炒作,需要有逻辑及消息面上的不断发酵支撑。Maoyizhan本身处于谈判的冷战阶段,而作为制裁主要集中在科技行业,而稀土作为原材料,最上游的位置,是否成为反制措施,这个只需要有这个可能,maoyizhan不阶段性结束,这个期间内,就会被反复发酵,因为想象力在,空间也在。行业可能开启长涨价周期,如果被反制,还有可能提升到战略资源位置,应用上高精装备,芯片半导体的必须品,目前产业链最完整的都在中国,即使其它国家的原材料去开采,要建立完整的产业链,也需要几年的周期,所以这个板块的位置特殊性就在于阶段性结果出来前,会反复炒作。另一个是化工股,因为半年报的原因,这个板块有业绩支撑,前期资金同样介入较深,如果叠加指数企稳,是有很大机会的。

消费股:这个板块关注的是猪肉和白酒,但是白酒目前觉得没有低估,也不在风口,只是加入观察板块,猪肉目前涨价继续确认,但是市场资金不认可,连续调整破位边缘,所以需要重新审视这个逻辑,需要等右侧交易,板块如果出现大调整,反而机会更大,因这个属于周期反转

军工:这个板块的预期是70周年,叠加短线环境因素,需要展现力量达到遏制效果,军工资产证券化是近几年一直提及的,目前行业整体资产证券化比例非常低,也是以万亿为单位的体量,从阶段性机会来看,在10月之前,是值得潜伏的,适合低风偏向的。

下周交易策略见:科创板真的来了